一、P2P网络借贷行业发展现状

1、发展阶段

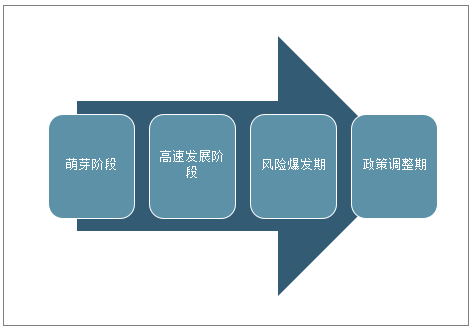

中国P2P网络借贷行业的发展遵循着不同于欧美市场的规律,就其发展历程而言,大致经历了萌芽阶段、高速发展阶段、风险爆发期、政策调整期四个阶段。

P2P网络借贷发展阶段

资料来源:智研咨询整理

2、主要监管政策

国家为促进助贷业务回归本源,各地监管层不断释放从严监管信号,严防严控行业风险。

中国P2P网络借贷行业主要监管政策

日期 | 颁布部门 | 行业政策法规 | 概述 |

2015年 | 中国人民银行、工业和信息化部、公安部、财政部、国家工商总局、国务院法制办、中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会、国家互联网信息办公室 | 《关于促进互联网金融健康发展的指导意见》 | 近年来,互联网技术、信息通信技术不断取得突破,推动互联网与金融快速融合,促进了金融创新,提高了金融资源配置效率,但也存在一些问题和风险隐患。为全面贯彻落实党的十八大和十八届二中、三中、四中全会精神,按照党中央、国务院决策部署,遵循“鼓励创新、防范风险、趋利避害、健康发展”的总体要求,从金融业健康发展全局出发,进一步推进金融改革创新和对外开放,促进互联网金融健康发展。 |

2016年 | ,银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门 | 《网络借贷信息中介机构业务活动管理暂行办法》 | 为规范网络借贷信息中介机构业务活动,促进网络借贷行业健康发展,更好满足小微企业和个人投融资需求,银监会会同工业和信息化部、公安部、国家互联网信息办公室等部门研究起草了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》。 |

2016年 | 国务院办公厅 | 《互联网金融风险专项整治工作实施方案》 | 是为贯彻落实党中央、国务院决策部署,鼓励和保护真正有价值的互联网金融创新,整治违法违规行为,切实防范风险,建立监管长效机制,促进互联网金融规范有序发展制定。 |

2016.年 | 银监会办公厅、工业和信息化部办公厅、工商总局办公厅 | 《网络借贷信息中介机构备案管理登记指引》 | 为建立健全网络借贷信息中介机构备案登记管理制度,加强网络借贷信息中介机构事中事后监管,完善网络借贷信息中介机构基本统计信息。 |

2017年 | 银监会 | 《网络借贷资金存管业务指引》 | 明确了网贷资金存管业务应遵循的基本规则和实施标准,鼓励网贷机构与商业银行按照平等自愿、互利互惠的市场化原则开展业务。 |

2017年 | 银行业监督管理委员会 | 《网络借贷信息中介机构业务活动信息披露指引》 | 规范网络借贷信息中介机构业务活动信息披露行为,维护参与网络借贷信息中介机构业务活动主体的合法权益,建立客观、公平、透明的网络借贷信息中介业务活动环境,促进网络借贷行业健康发展。 |

2017年 | 要求各地必须在2018年6月底前完成辖内主要P2P机构的整治整改验收工作,以及对债权转让、风险备付金、资金存管等关键性问题作出进一步的解释说明。 | 《关于做好P2P网络借贷风险专项整治整改验收工作的通知》 | 要求各地必须在2018年6月底前完成辖内主要P2P机构的整治整改验收工作,以及对债权转让、风险备付金、资金存管等关键性问题作出进一步的解释说明。 |

2019年 | 互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室 | 《关于做好网贷机构分类处置和风险防范工作的意见》 | 为深入贯落实党中央、国务院关于防范化解网贷行业风险工作的决策部署,按照“抓两头、促中间”的工作思路和“细化政策、分类实施”的工作要求,加快网贷行业风险出清。 |

2019年 | 互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室 | 《关于进一步做实P2P网络借贷合规检查及后续工作的通知》 | 该文件向P2P平台提出了一项硬性规定:即完成行政核查的P2P平台,需逐步完成实时数据接入;其中,统计监测数据应报送至“国家互联网金融风险分析技术平台网贷机构统计报送系统”,信息披露数据应披露在“全国互联网金融登记披露服务平台”。同时,各省市整治办还要组织实施本辖区完成行政核查的P2P平台加强信息披露工作,委托中国互联网金融协会在“全国互联网金融登记披露服务平台”开展信息披露,对新发布产品进行产品登记披露。对于不愿意进行实时数据接入、不进行全面信息披露或者不实披露的机构,整治办将按照不配合专项整治工作逐步予以清退。 |

2019年 | 互联网金融风险专项整治领导小组、网络借贷风险专项整治领导小组 | 《网络借贷信息中介机构有条件备案试点工作方案》 | 为稳妥有序推进网络借贷风险专项整治工作,把政策风险控制在试点范围内,减小对行业的冲击,以点带面推动备案工作的全面落实,备案试点工作将分区域分步骤开展。 |

2019年 | 互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组 | 《关于加强P2P网贷领域征信体系建设的通知》 | 支持在营P2P网贷机构接入征信系统;持续开展对已退出经营的P2P网贷机构相关恶意逃废债行为的打击;加大对网贷领域失信人的惩戒力度;加强宣传和舆论引导。 |

资料来源:智研咨询整理

3、平台数量发展情况

在这较为严厉的政策大背景下,网贷平台整治仍将以出清为主要目标,引导平台退出和转型。

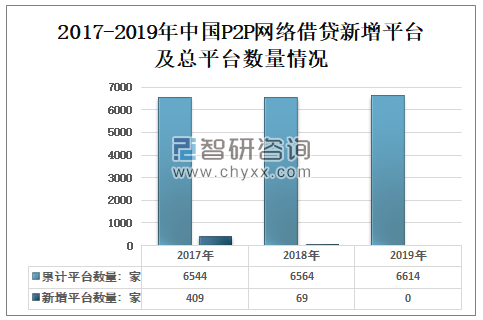

智研咨询发布的《2021-2027年中国P2P网贷行业市场运营态势及发展前景预测报告》显示:2018年中国P2P网络借贷平台累计有6564家,其中:新增平台数量69家;2019年中国P2P网络借贷累计有6614家,没有新增平台。

2017-2019年中国P2P网络借贷新增平台及总平台数量情况

资料来源:网贷之家、智研咨询整理

未来P2P网络借贷行业监管大方向仍然以退出为主,对于不合规的平台监管部门将会对其全部清退,中小平台可能会出现加速退出的情况,而大平台则会出现加速转型。

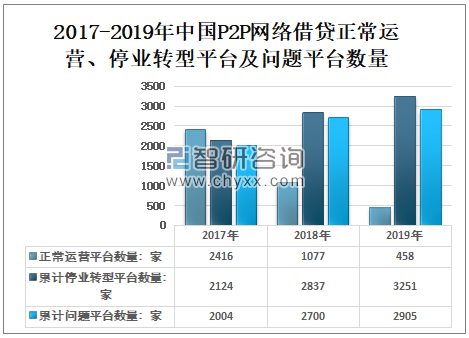

2019年中国6614家P2P网络借贷平台中正常运营的有458家、停业转型平台的有3251家、有问题的平台数量2905家,占比分别为6.92%、49.15%、43.92%。

2017-2019年中国P2P网络借贷正常运营、停业转型平台及问题平台数量情况

资料来源:网贷之家、智研咨询整理

2019年中国P2P网络借贷正常运营、停业转型平台及问题平台数量占比情况

资料来源:网贷之家、智研咨询整理

4、平均贷款期限

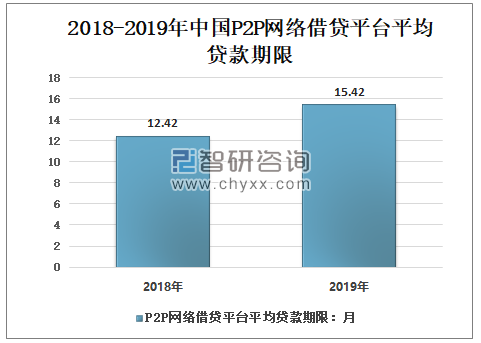

由于行业清退原因导致大量平台集中度升高,带动了行业平均贷款期限延长,2018年中国P2P网络借贷平台平均贷款期限为12.42个月;2019年P2P网络借贷平台平均贷款期限为15.42个月,比上年增加了3个月。

2018-2019年中国P2P网络借贷平台平均贷款期限

资料来源:网贷之家、智研咨询整理

二、2020年中国P2P网络借贷平台转型优势及挑战的难点分析

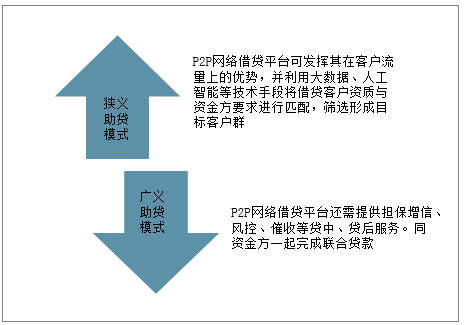

1、转型助贷业务的优势

助贷业务是互联网金融公司和传统金融机构在技术与资金、流量与牌照等能力不匹配的情况下诞生的合作业务模式。广义的助贷业务指由银行、信托等持牌传统金融机构作为资金方,具有信贷资产的助贷机构在获客、风控、追偿等贷前、贷中、贷后环节提供流量和技术支持,为资金方推介信贷资产并共同提供信贷服务的业务模式。狭义的助贷业务则指助贷机构仅提供获客导流、初筛等必要的贷前服务,由资金方完成授信审查、风险控制等核心业务后发放资金,从而使借贷客户获得贷款。

无论就狭义模式还是广义模式来看,转型助贷业务都有利于P2P网络借贷平台发挥其在资产端和技术上的优势,与资金方形成优势互补,扩大银行等传统金融机构的授信服务范围,促进普惠金融的发展。

P2P网络借贷平台转型助贷业务的优势

资料来源:智研咨询整理

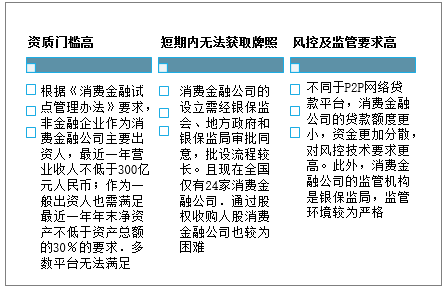

2、P2P网络借贷平台转型消费金融公司挑战的难点

随着网络借贷行业整治工作的深入推进,部分P2P网络借贷平台为了加快清退和转型。2019年7月,网络借贷风险专项整治工作座谈会指出,对于少数在资本金和专业管理能力方面具备条件的机构。允许并鼓励其申请改制为网络小额贷款公司、消费金融公司等。

P2P网络借贷平台转型消费金融公司挑战的难点

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国P2P网贷行业市场动态分析及投资前景研判报告

《2026-2032年中国P2P网贷行业市场动态分析及投资前景研判报告 》共九章,包含P2P网贷行业创新模式分析,P2P网贷行业领先企业分析,P2P网贷行业发展前景及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国质子交换膜行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:行业进入“国产主导、百花齐放”的新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国上料输送机行业产业链、进出口贸易、竞争格局、代表企业及发展趋势分析:整体市场体量庞大,随着国际竞争力增强,出口高速增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)