一、概述

集成电路(integratedcircuit)又称为IC,是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。它在电路中用字母“IC”表示。集成电路发明者为杰克•基尔比(基于锗(Ge)的集成电路)和罗伯特•诺伊思(基于硅(Si)的集成电路)。当今半导体工业大多数应用的是基于硅的集成电路。

集成电路按其功能、结构的不同,可以分为模拟集成电路、数字集成电路和数/模混合集成电路三大类。集成电路按用途可分为电视机用集成电路、音响用集成电路、影碟机用集成电路、录像机用集成电路、电脑(微机)用集成电路、电子琴用集成电路、通信用集成电路、照相机用集成电路、遥控集成电路、语言集成电路、报警器用集成电路及各种专用集成电路。集成电路按应用领域可分为标准通用集成电路和专用集成电路。集成电路按外形可分为圆形(金属外壳晶体管封装型,一般适合用于大功率)、扁平型(稳定性好,体积小)和双列直插型。

集成电路分类

资料来源:智研咨询整理

智研咨询发布的《2021-2027年中国集成电路行业市场运营格局及竞争战略分析报告》数据显示:集成电路产业上游行业主要有半导体材料等,下游产品主要应用于仪器仪表、电网自动化、计量仪表、家电零部件等行业。

集成电路产业链

资料来源:智研咨询整理

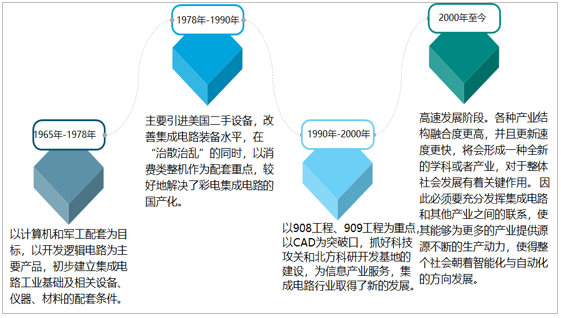

中国集成电路产业诞生于六十年代,共经历了三个发展阶段:1965年-1978年:以计算机和军工配套为目标,以开发逻辑电路为主要产品,初步建立集成电路工业基础及相关设备、仪器、材料的配套条件。1978年-1990年:主要引进美国二手设备,改善集成电路装备水平,在“治散治乱”的同时,以消费类整机作为配套重点,较好地解决了彩电集成电路的国产化。1990年-2000年:以908工程、909工程为重点,以CAD为突破口,抓好科技攻关和北方科研开发基地的建设,为信息产业服务,集成电路行业取得了新的发展。2000年至今,高速发展阶段。中国集成电路产业随着其元器件儿特征尺寸的不断缩小,各种产业结构融合度更高,并且更新速度更快,将会形成一种全新的学科或者产业,对于整体社会发展有着关键作用。因此必须要充分发挥集成电路和其他产业之间的联系,使其能够为更多的产业提供源源不断的生产动力,使得整个社会朝着智能化与自动化的方向发展。

中国集成电路产业发展历程

资料来源:智研咨询整理

二、市场供需

目前我国在集成电路方面的发展已经具备了一定的历史周期,同时经过了长时间的研发、引进与创新,相对来说也形成了具有一定规模的产业结构。近年来中国集成电路产量持续增长,2019年中国集成电路产量达2018.2亿块,较2018年增加了278.7亿块,同比增长率达16.02%,2020年1-10月中国集成电路产量为1821.8亿块,预计未来将继续保持增长。

2014-2020年9月中国集成电路产量统计

资料来源:国家统计局、智研咨询整理

随着各种新型技术的快速发展与应用,电气自动化水平的不断提升,电路作为功能性产业被广泛应用于人们的生产生活中,为整个社会的快速发展提供着源源不断的动力。中国集成电路需求量大于产量,需求缺口主要来源于进口,2019年中国集成电路需求量达4282.5亿块,较2018年增加了538.29亿块,同比增长率达14.38%,2020年1-9月中国集成电路需求量3825.8亿块,预计未来将继续保持增长。

2014-2020年9月中国集成电路需求量统计

资料来源:智研咨询整理

三、进出口贸易

中国集成电路进口数量大于出口数量,2020年1-9月中国集成电路进口数量为3872亿块,出口数量为1868亿块。

2014-2020年9月中国集成电路进出口量统计

资料来源:中国海关、智研咨询整理

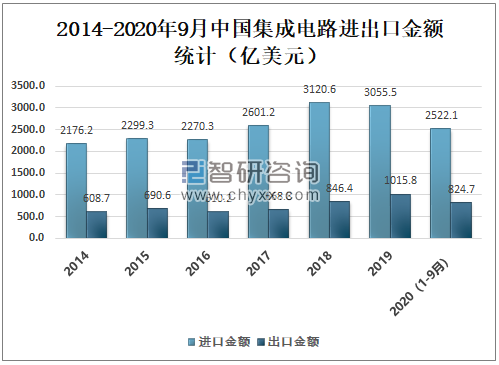

2020年1-9月中国集成电路进口金额为2522.1亿美元;出口金额为824.7亿美元。

2014-2020年9月中国集成电路进出口金额统计

资料来源:中国海关、智研咨询整理

四、销售额

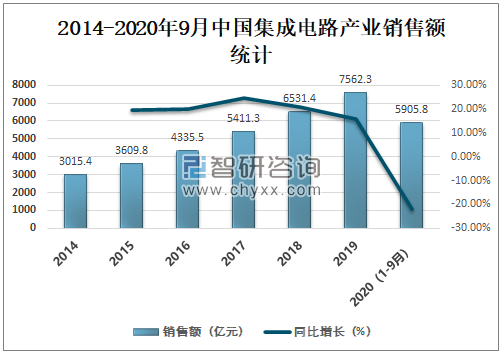

集成电路是信息产业快速发展的基础条件,尤其是满足当代社会对于电子信息产品不断提高的要求,而电子集成产业根据市场社会的需求不断进行完善和优化,为人们的生产生活提供极大的便利,集成电路产业的发展可以有效推动社会经济的高速发展。近年来中国集成电路产业销售额快速增长,2019年中国集成电路产业销售额达7562.3亿元,较2018年增加了1030.9亿元,同比增长率达15.78%,2020年1-9月中国集成电路产业销售额为5905.8亿元,预计将继续保持增长。

2014-2020年9月中国集成电路产业销售额统计

资料来源:中国半导体行业协会、智研咨询整理

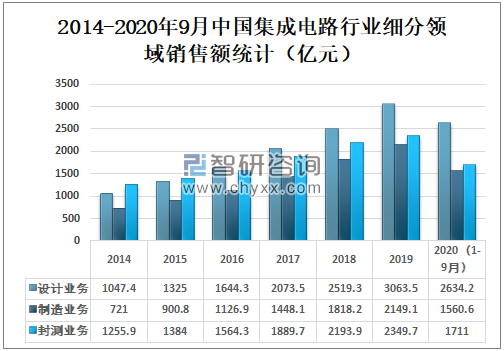

2020年1-9月中国集成电路产业设计业务销售额为2634.2亿元,同比增长24.1%,仍是三业增速最快的产业;制造业务销售额为1560.6亿元,同比增长18.2%;封装测试业务销售额1711亿元,同比增长6.5%。

2014-2020年9月中国集成电路行业细分领域销售额统计(亿元)

资料来源:中国半导体行业协会、智研咨询整理

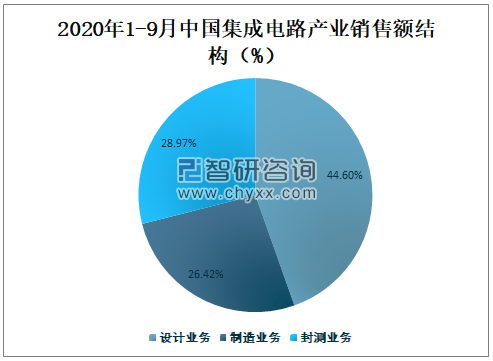

2020年1-9月中国集成电路产业设计业务销售额占总销售额的44.60%,占比最大;制造业务销售额占总销售额的26.42%;封测业务销售额占总销售额的28.97%。

2020年1-9月中国集成电路产业销售额结构

资料来源:中国半导体行业协会、智研咨询整理

五、发展中存在的问题

中国集成电路发展中存在的问题主要有:集成电路生产设备和材料仍处于依赖进口阶段、技术创新能力不足等。

集成电路行业发展中存在的问题

资料来源:智研咨询整理

六、解决策略

面对目前集成电路行业发展中存在的问题,解决策略主要有:实施集成电路人才专项政策;推动创新发展,增强科技实力;做好长期持久准备,着力解决领军企业成长中的关键短板问题;整合产业资源,实现价值链升级;发挥开放式协同创新优势,加强集成电路产业集智攻关创新等。

解决策略

资料来源:智研咨询整理

七、未来发展趋势

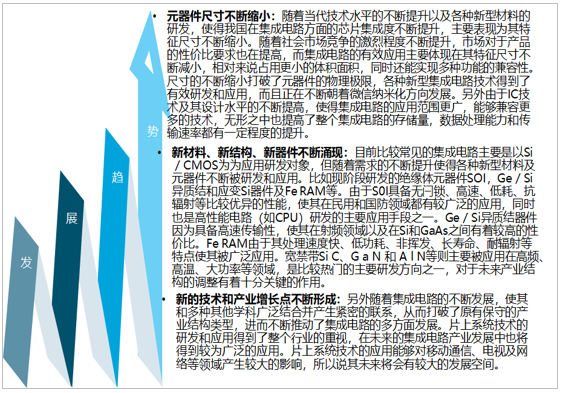

未来中国集成电路产业发展趋势主要有:元器件尺寸不断缩小;新材料、新结构、新器件不断涌现;新的技术和产业增长点不断形成等。

集成电路产业未来发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询