一、中国固废处理行业相关概述

1、固体废弃物的定义

固体废弃物是指人类在生产、消费、生活和其他活动中产生的固态、半固态废弃物质。主要包括固体颗粒、垃圾、炉渣、污泥、废弃的制品、破损器皿、残次品、动物尸体、变质食品、人畜粪便等。

2、固体废弃物的分类

通常按照固体废弃物的来源分为城市生活固体废弃物、工业固体废弃物和农业废弃物。

中国固体废弃物处理分类

资料来源:智研咨询整理

城市生活固体废弃物主要是指在城市日常生活中或者为城市日常生活提供服务的活动中产生的固体废弃物,即城市生活垃圾,主要包括居民生活垃圾、医院垃圾、商业垃圾、建筑垃圾(又称渣土)。

工业固体废弃物是指在工业、交通等生产活动中产生的采矿废石、选矿尾矿、燃料废渣、化工生产及冶炼废渣等固体废物,又称工业废渣或工业垃圾,包括工业废渣、废屑、污泥、尾矿等废弃物。

农业固体废弃物也称为农业垃圾,是指农业生产活动(包括科研)中产生的固体废物,包括种植业、林业、畜牧业、渔业、副业五种农业产业产生的废弃物。

3、中国固废处理相关政策

为了有效提高固废处置比率,降低企业未处理固废排放,提高国内环境状态,政府自2017年开始,加速出台了一系列关于固废处理的相关政策、法规、行动。

2017-2019年中国固废处理行业相关政策统计

时间 | 部门 | 具体政策 |

2017.9 | 国务院办公厅 | 《第二次全国污染源普查方案》 |

2018.5 | 生态环境部 | “清废行动2018” |

2018.5 | 生态环境部 | 《关于坚决遏制固体废物非法转移和倾倒,进一步加强危险废物全过程监管的通知》 |

2018.5 | 生态环境部 | “固体废物大排查” |

2018.8 | 生态环境部 | 《排污许可证申请与核发技术规范,工业固体废物和危险废物治理》 |

2019.10 | 生态环境部 | 《关于提升危险废物环境监管能力、利用处置能力和环境风险防范能力的指导意见》 |

资料来源:智研咨询整理

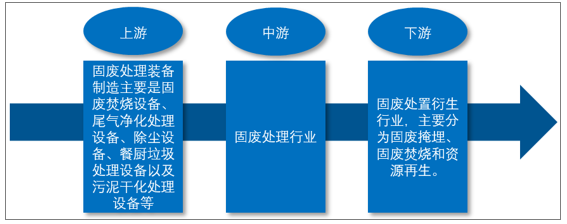

4、中国固废处理产业链

我国固废处理行业经过多年发展,已经形成了较为完善的产业链结构。

固废处理行业上游主要为装备制造,包括焚烧设备、尾气净化设备、除尘设备、餐厨垃圾处理设备等。中游行业为固废处理运营企业,下游行业分为固废处理,包括固废掩埋、固废焚烧和资源再生。

固废处理行业产业链构成:

资料来源:智研咨询整理

二、中国固废行业市场现状

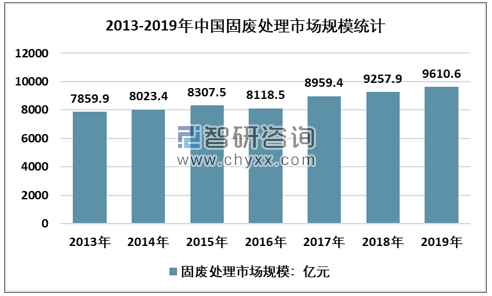

我国固废处理行业起步晚,市场化程度低,随着我国环保政策的不断加码,固体废物处理行业得到了强劲的增长驱动。近几年,我国固废处置处理行业市场规模快速增长,从2013年的7859.9亿元增长到了2019年的9610.6亿元。

2013-2019年中国固废处置处理行业市场规模

资料来源:智研咨询整理

2019年我国固废处置处理市场规模9610.6亿元,其中,城市垃圾处理规模950.3亿元;工业固废处置规模8057.4亿元;农业垃圾处理规模603亿元。

2013-2019年中国固废处置处理市场规模结构

资料来源:智研咨询整理

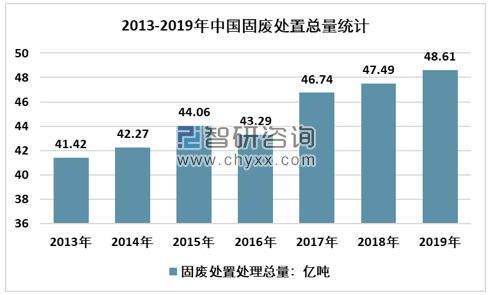

随着环境治理要求不断提升,固废处理已经被纳入城市基本管理项目之一,部分省市相继出台了生活垃圾与危废处理“十三五”规划或中期规划调整,固废处理量明显提升。

根据智研咨询发布的《2020-2026年中国固废处置处理行业运营模式分析及未来前景规划报告》数据显示:2013年我国固废处置处理总量约41.42亿吨,到2019年增长到了48.61亿吨。

2013-2019年中国固废处置处理总量情况

资料来源:智研咨询整理

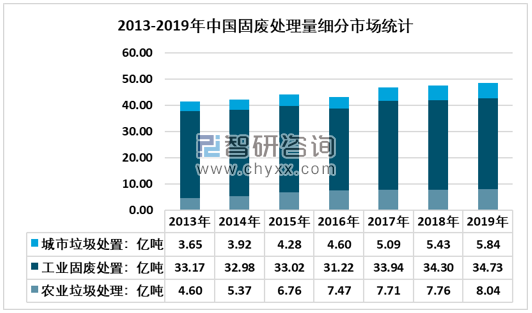

2019年我国固废处置处理量48.61亿吨,其中,城市垃圾处理量5.84亿吨;工业固废处置量34.73亿吨;农业垃圾处理量8.04亿吨。

2013-2019年中国固废处置处理量细分情况

资料来源:智研咨询整理

三、中国固废处理行业竞争格局及趋势

固体废弃物处理全领域在国家和地方政策的约束下加快推进,近两年在环卫市场化改革提速,2019年也开创了环卫企业上市融资的先河。与此同时随着环保要求趋严、社会压力和公众关注加大,固废处理行业整体竞争日益激烈。

固废处理十大品牌

企业 | 简介 |

中国光大水务有限公司 | 中国光大绿色环保有限公司及其附属公司为中国环保服务提供者,专注于生物质综合利用、危废及固废处置、环境修复、光伏发电及风电业务,于2017年5月8日在香港联合交易所有限公司主板上市 |

杭州锦江集团有限公司 | 杭州锦江集团源于20世纪80年代,组建于1993年,是一家以环保能源、有色金属、化工与新材料为主产业,大健康为新兴发展产业,同时集贸易与物流、投资与金融于一体的现代化大型民营企业集团 |

中国节能环保集团有限公司 | 中国节能环保集团有限公司(简称“中国节能”)是经国务院批准,由中国节能投资公司和中国新时代控股(集团)公司于2010年联合重组成立的中央企业。 |

北京控股集团有限公司 | 北京控股有限公司成立于1997年,由北京市八家优质资产组合而成。凭借自身的实力及强大的背景支持,北京控股始终获得资本市场的关注及支持 |

启迪环境科技发展股份有限公司 | 启迪环境科技发展股份有限公司简称启迪环境,是深圳主板(证券代码000826)上市的能源环保一体化的环境综合治理服务企业。 |

绿色动力环保集团股份有限公司 | 绿色动力环保集团股份有限公司是北京市国有资产经营有限责任公司控股的专门从事循环经济、可再生能源产业的上市企业集团 |

重庆三峰环境产业集团有限公司 | 重庆三峰环境集团股份有限公司(601827.SH)专业致力于垃圾焚烧发电项目投资、EPC总承包、设备制造和运营管理全产业链服务,主要股东有重庆水务资产(德润环境)、中信环境投资集团、中国信达资产等。 |

上海环境集团股份有限公司 | 2017年3月31日上海环境集团有限公司改制为上海环境集团股份有限公司,并将积极面向城市生活垃圾、市政污水、危险废物、市政污泥、餐厨垃圾和污染土壤等的处理处置市场,向政府和客户提供高技术、高标准的一站式服务和一揽子解决方案(包括咨询、投资、建设和运营等)。 |

资料来源:智研咨询整理

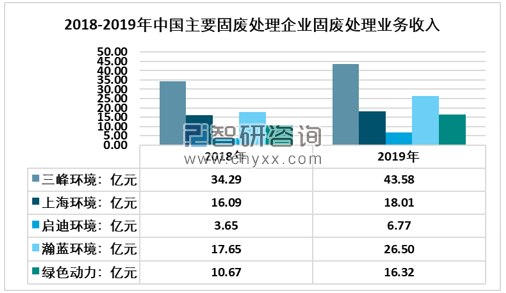

固废处理公司的成长主要来自于新增项目的特许经营权,近几年,国家通过政府采购项目,不断扩充固废处理项目数量,推动了国内固废处理行业市场化程度不断提升。但由于国内固废处理市场分散,国内市场的固废处理企业主营业务领域存在差异,在工业固体垃圾处理、城市垃圾处理、农业垃圾处理等领域的特许经营权集中度低,导致企业集中度长期处于偏低状态。

2018-2019年中国主要固废企业固废业务收入统计

资料来源:公司财务报告

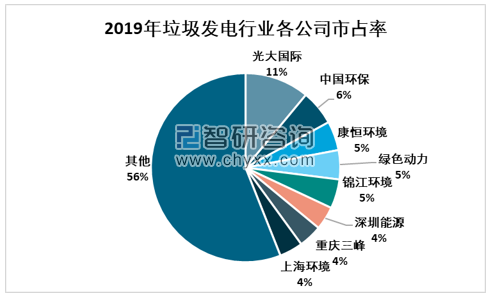

在垃圾发电领域,公司占有率超过10%的仅有光大国际一家企业,前三名企业占有率合计不足25%。

2019年垃圾发电行业各公司市占率

资料来源:中国政府采购网、公司公告

从细分领域来看,城市化建设的不断拓展,国内城市垃圾处理需求将会出现大规模增长趋势。现阶段,国内城市生活垃圾无害化处理主要是填埋方式为主,在全部生活垃圾无害化处理占比重超过50%。但垃圾填埋过程中融资引起垃圾渗滤液渗漏,导致有害物质释放,对环境造成二次污染,同时填埋过程缓慢,填埋消耗量远不及填埋的需求增速,所以未来城市垃圾处理必须通过焚烧实现垃圾“无害化、减量化、彻底化”处理,以此减少填埋的压力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国固体废弃物处理行业市场动态分析及发展趋势研判报告

《2026-2032年中国固体废弃物处理行业市场动态分析及发展趋势研判报告》共十章,包含国内固体废弃物处理生产厂商竞争力分析,2026-2032年中国固体废弃物处理行业发展趋势与前景分析, 固体废弃物处理企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)