疏浚工程属于基础性建设,对于农田水利建设、水系综合治理、吹填造陆、提高港口运航能力以及水下埋设管道具有重要意义。目前,我国疏浚工程大致可分为基建疏浚、维护疏浚、环保疏浚及吹填疏浚四类。

疏浚工程分类

资料来源:智研咨询整理

疏浚行业已有数百年历史,其中又以中国最早利用人工疏浚方法发展航运、进行排洪与灌溉。后随着港口口岸的开放逐步开始发展现代机械疏浚业。

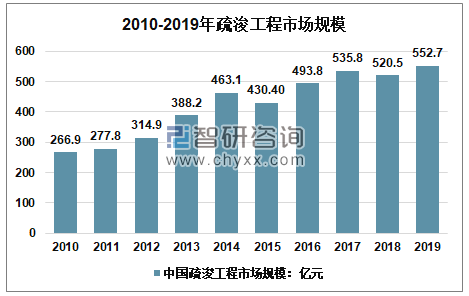

疏浚属于基础产业之一,具有较强的抗周期性。近年来受国民经济快速发展、城镇化进程加快、人口增长和气候变暖等因素驱动,疏浚业务持续发展,市场容量稳步增长。2019年中国疏浚市场规模达到552.7亿元,同比增长6.19%,近几年我国疏浚市场规模情况如下所示。

2010-2019年中国疏浚行业市场规模走势

资料来源:智研咨询整理

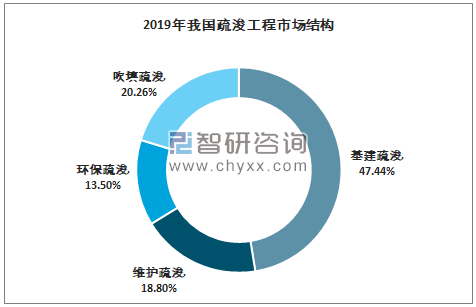

我国疏浚市场飞速发展,市场容量扩大的同时作业领域也得到了较大的延伸。传统的基建疏浚和维护疏浚仍旧在疏浚市场中占据重要地位。对外贸易稳中有升、港口吞吐量不断增长,《全国沿海港口布局规划》划分的长江三角洲、珠江三角洲、环渤海湾、东南沿海和西南沿海港口群以及上海国际航运中心建设均对基建疏浚及后期维护疏浚业务形成了旺盛的市场需求。新兴的环保疏浚是行业生态化升级的重要转型方向。人们对水资源过度开发利用导致大多水域生态环境堪忧。在我国生态文明建设转型升级的关键时期,疏浚作为水域治理的重要手段之一将更加注重生态性,注重与环保技术紧密结合。另外,国务院2018年24号文严控围填海,受此影响停滞了大量项目,可以预见,在未来相当长一段时期吹填疏浚的需求将逐渐下降。

2019年我国疏浚工程市场结构分析

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国疏浚工程行业分析及未来发展趋势报告》显示,中国疏浚市场属于较为封闭的市场,由此培育出了全球首屈一指的疏浚公司——中交疏浚集团。此外,我国疏浚典型企业还有中昌海运、兴源环境(浙江疏浚)、中国疏浚环保、天津海辰华公司等。

疏浚业务主要依赖于疏浚装备以及专门的技术人才,对相关的配套服务要求较低。80年代前,我国挖泥船等核心疏浚装备技术较为落后,设计创新能力不强,只能依靠进口;90年代开始,随着一大批具有高技术含量的疏浚装备相继问世,长期依赖进口的局面结束,相反还开始了自己的对外输出。

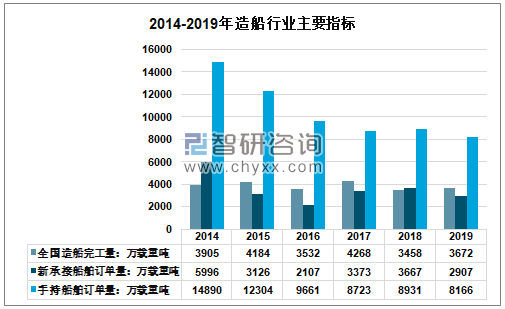

2019年,全国造船完工量3672万载重吨,同比增长6.2%;新承接船舶订单量2907万载重吨,同比下降20.7%。截至2019年12月底,手持船舶订单量8166万载重吨,比2018年底手持订单量下降8.6%。

2014-2019年我国造船行业发展

资料来源:中国船舶工业行业协会

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国疏浚工程行业市场竞争状况及发展趋向分析报告

《2026-2032年中国疏浚工程行业市场竞争状况及发展趋向分析报告》共九章,包含2021-2025年疏浚工程行业主要企业经营情况分析,中国疏浚工程行业项目招投标分析,2026-2032年中国疏浚工程行业发展趋势与投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国疏浚工程行业政策汇总、产业链、市场规模、细分市场、竞争格局分析:从港口航道到多元场景,疏浚工程行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)