一、聚碳酸酯产品概况及其应用领域

聚碳酸酯(英文简称PC)是分子链中含有碳酸酯基的高分子聚合物材料,聚碳酸酯是一种性能优异的工程材料,应用领域极为广泛。聚碳酸酯产品根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型。但目前仅有芳香族聚碳酸酯获得了工业化生产,生产技术已经较为成熟。

初级形态的聚碳酸酯是一种无定型、高度透明的无色或微黄色热塑性高能工程塑料,具有良好的物理机械性能,尤其是在耐冲击性、拉伸强度、弯曲强度、耐热 性和耐低温性等方面极为优良。同时具有容易加工成型、易于改性、色彩丰富等多种特点,且可与其他树脂共混制造或合金,可在-100℃~130℃温度范围内使用,电性能优良,可广泛的应用各种领域。

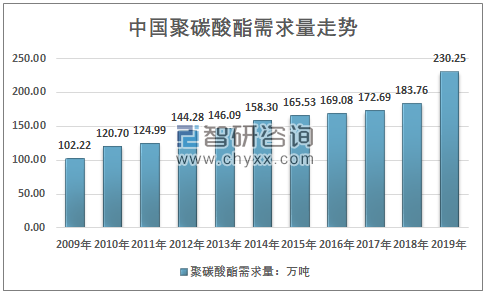

由于聚碳酸酯出色性能,其用途十分广泛,近几年随着我国经济增长,下游行业的不断增长,行业需求量持续上升,目前我国已经成为全球最大的聚碳酸酯消费国,2019年我国聚碳酸酯需求量达到了230.25万吨,同比增长25%。

从具体领域来看,目前PC 消费主要应用于电子电气、薄膜/片材、器具/家庭用品、汽车等领域, 以及光学媒介、包装、运动/休闲、医疗器材等方面。

聚碳酸酯下游主要应用领域及其特性与用途

应用领域 | 应用特性 | 具体用途 |

电子电气 | 优良的介电强度、体积电阻率、表面电阻率、耐候性及耐湿性 | 最大应用是连接器,例如大功率插座和电话上的连接器等;强电方面,可用于开关、端子、电缆连接器、轨道绝缘板以及计算机和办公自动化设备 |

PC建筑材料 | 建筑材料高强度、质轻、隔音 | 可挤出实心板和中空板,广泛用于现代商业建筑的内外装修、装饰,火车站、航空港等候厅的通道顶棚、室内屋顶及隔断、城市汽车站候车亭及园林、农用温室、养鱼大棚等 |

光学介质 | 低吸水性、尺寸稳定性、可喷涂性、对激光有较高的传送能力、较好的熔融流动性 | PC 可满足数据复制所必需的特性,比聚甲基丙烯酸甲酯(PMMA)更适合做VCD 和CD-ROMS |

光学材料 | 采用光学级PC 制作的光学透镜性能优异 | 用于照相机、显微镜、望远镜及光学测试仪器,还用于投影机透镜、复印机透镜以及各种棱镜、多面反射镜等,还可作为眼镜、太阳镜、安全镜的镜片材料 |

汽车 | 良好的抗冲击、抗热畸变性能,且耐候性好、硬度高 | 用于生产轿车和轻型卡车的各种零部件,主要集中在照明系统、仪表板、加热板、除霜器及保险杠等。可替代玻璃用作车灯罩、车窗材料,可以减重40%~60%,潜在市场巨大 |

航空、航天 | 透明性、抗冲击性、可成型性和良好的耐热性 | 已用于飞机和航天器的部件制造;也是高性能飞机不可或缺的座舱透明材料 |

薄膜材料 | 薄膜材料耐热、高冲击强度,且透明性好、可印刷 | PC 薄膜可用于汽车和工业仪表的表盘,薄膜开关,投影片,各种标牌、铭牌;还用作电子和放射线屏蔽、电绝缘体、电容器和包装材料等 |

资料来源:智研咨询整理

二、聚碳酸酯生产工艺与供给分析

1、生产工艺概况

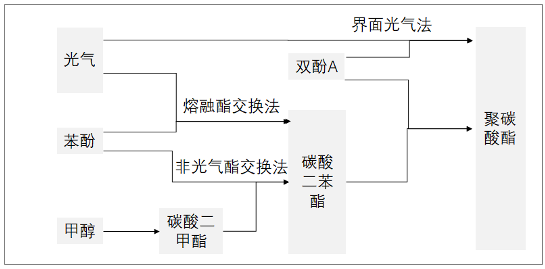

自1958年德国拜耳首次实现工业化生产以来,聚碳酸酯产业先后经历4种工艺:溶液光气法、界面缩聚光气法、酯交换熔融缩聚法、非光气酯交换熔融缩聚法。其中溶液光气法由于工艺经济性较差,且存在环保问题,已经被淘汰。界面缩聚光气法、熔融酯交换缩聚法是目前全球最为主要的两种生产工艺,但由于光气产业管理严格,供给集中,非光气法的也发展较为迅速。

聚碳酸酯生产工艺流程

资料来源:鲁西化工、智研咨询整理

光气法和非光气法各有优缺点,同时,三种工艺的上游原材料存在一定的差别,但生产成本大致相当,双酚A是重要的生产原料,其次是苯酚,行业价差较为稳定,盈利能力较好。

三种生产工艺中,光气法中的界面光气法与熔融酯交换法最为成熟,目前主要用于规模较大的装置。光气法设备简单、产品质量稳定,是当前主流工艺,其中界面光气法产品在光学、耐热性上更好,尤其在高端领域应用,更能体现差异。

光气法和非光气法优缺点对比

生产工艺 | 优点 | 缺点 |

光气法 | 设备简单、投资较低、工艺成熟、产品质量好、单套装置规模大,平均成本低 | 缺点是其使用的原料光气为剧毒物质,进入壁垒较高 |

非光气法 | 不使用光气为原料,是一种绿色的合成工艺路线、 | 工艺反应条件苛刻,副产物较多,产品质量无法保障 |

资料来源:智研咨询整理

二、行业供给分析

全球的聚碳酸酯产能较为集中,且近几年来,中国扩产迅速,行业主要新增产能都基本集中在中国地区。2019年全球聚碳酸酯产能达到了620万吨左右,产能主要集中在海外企业手中,科思创、沙特Sabic、日本三菱、帝人、盛禧奥等五家企业占比超过64%。占比较前几年显著下降,主要是由于中国企业产能投放加速,全球的新增产能也基本都集中在中国。

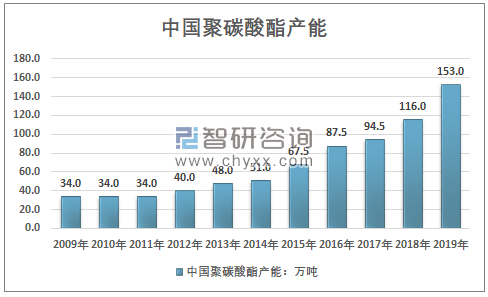

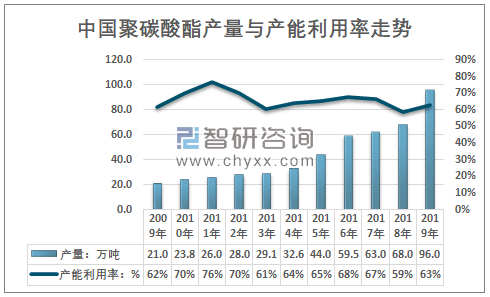

据统计,2019年我国聚碳酸酯产能达到了153万吨,较上年增长37万吨,行业产量约为96万吨,增长迅猛,产能利用率也有所回升,达到了63%左右。近几年我国聚碳酸酯产能走势如下图所示:

2010-2019年中国聚碳酸酯产能走势

资料来源:智研咨询整理

从企业产能分布来看,聚碳酸酯在我国的起步较晚,生产工艺的技术壁垒相对较高,国内最初的生产聚碳酸酯的装置均为合资企业兴建或是技术引进,产能高度集中。

截止至2019年底,我国的聚碳酸酯行业共有 10 家生产企业,主要分布在科思创(中国)、嘉兴帝人、上海三菱、中石化三菱等外资独资及中外 合资企业手中,四家企业产能合计76万吨,占比达到46%,鲁西化工是国内最早实现聚碳酸酯进口替代的企 业之一,近几年扩产迅速。

我国聚碳酸酯行业主要生产企业及名义产能(万吨/年)

序号 | 企业 | 产能:万吨/年 | 生产工艺 | 企业性质 |

1 | 科思创(中国) | 45 | 酯交换法 | 外资独资 |

2 | 鲁西化工 | 30 | 界面光气法 | 国有企业 |

3 | 嘉兴帝人 | 15 | 界面光气法 | 外资独资 |

4 | 利华益维远 | 13 | 非光气法 | 民营企业 |

5 | 中国蓝塑 | 10 | 非光气法 | 国有企业 |

6 | 浙铁大风 | 10 | 非光气法 | 民营企业 |

7 | 上海三菱 | 10 | 界面光气法 | 外资独资 |

8 | 甘宁石化 | 7 | 非光气法 | 民营企业 |

9 | 万华化学 | 7 | 界面光气法 | 民营企业 |

10 | 中石化三菱 | 6 | 非光气法 | 中外合资 |

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国聚碳酸酯行业产销情况及投资可行性分析报告》指出:从产量来看,由于产能渐次释放,在产能增长较快的情况下,产能利用率基本低于70%,同时由于我国聚碳酸酯行业内企业生产的产品同质化高,主要集中在中低端产品,中高端产品供给不足,在很大程度上也依赖进口。这也是我国聚碳酸酯产能利用率较低的主要原因。

2010-2019年中国聚碳酸酯产量及产能利用率统计

资料来源:智研咨询整理

三、进出口与市场需求分析

1、进出口市场分析

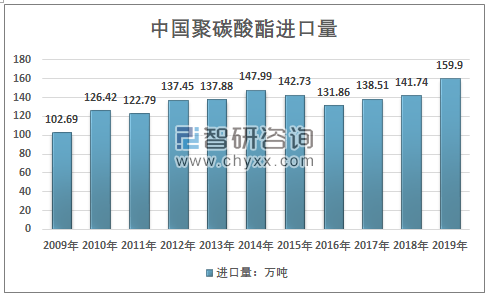

从行业的进出口市场来看,我国聚碳酸酯进口规模庞大,且相对稳定。2009-2012年逐步上升,之后稳定在140万吨左右,小幅波动,2018年有所上升,达到141.74万吨,2019年我国聚碳酸酯进口量出现明显的增长,达到了159.90万吨,较上年增长18.16万吨。近几年我国聚碳酸酯进口量走势如下图所示:

2009-2019年中国聚碳酸酯进口量走势

资料来源:中国海关、智研咨询整理

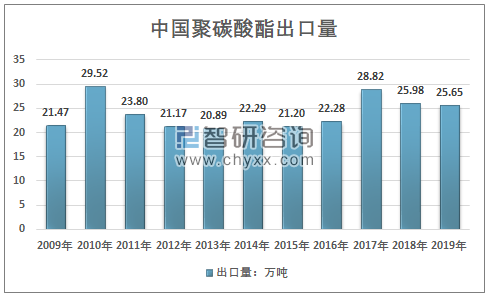

从出口来看,我国聚碳酸酯出口规模相对产量也较大,但仍远小于进口量。前几年还有出口量略大于产量情况,主要是由于我国的聚碳酸酯进出口中包含了改性的聚碳酸酯,以及PC与ABS的共聚物,国内的出口统计中包括了进口加工再出口的部分,因此我国聚碳酸酯出口规模相对较大。但近几年来,也逐步稳定,2019年我国聚碳酸酯出口量达到了 25.65万吨。

2009-2019年中国聚碳酸酯出口量走势

资料来源:中国海关、智研咨询整理

2、聚碳酸酯市场需求分析

总的来看,我国聚碳酸酯消费量保持相对稳定的增长态势,2009-2019年的年均复合增长率为8.46%,与我国宏观经济走势总体一致,增速相对更高,2019年我国聚碳酸酯需求量达到230.25万吨左右,同比增长近50万吨,增长率达到了25.29%,增长极为迅猛。

2009-2019年中国聚碳酸酯表观消费量走势

资料来源:中国海关、智研咨询整理

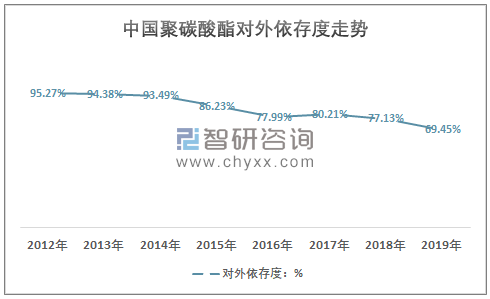

从行业对外依存度的变化来看,自2012年以来,我国聚碳酸酯产业对外依存度总体呈现出明显的下降态势,且近几年下降速度有所加快,2019年我国聚碳酸酯产业对外依存度首次下降至70%以下,达到了69.45%,较上年下降明显,但仍处于较高的水平。

2012-2019年中国聚碳酸酯对外依存度走势

资料来源:中国海关、智研咨询整理

行业对外依存度高与产能利用率低同时存在现状在很大程度上意味着我国聚碳酸酯生产企业在很大程度上不能满足中高端产品的需求,产品结构存在很大的改善空间。

从行业下游需求结构来看,聚碳酸酯下游应用广泛,市场消费结构呈多元化发展,电子电器材料、汽车材料、建筑材料是行业最为主要的几个领域。从终端领域的需求结构来看,电子电器占比45%,板材/片材/薄膜占比18%,汽车领域占比16%,三者合计占比约80%。与其他国家相比,汽车、医疗领域占比显著偏低,在汽车轻量化的大背景下,利用聚碳酸酯及其合金替代传统金属材料是汽车减重的重要途径,未来仍有较大的增长空间。

2019年中国聚碳酸酯市场需求结构

资料来源:中国海关、智研咨询整理

同时随着显示和照明技术的不断发展以及老龄人口对医疗设施的需求,新型光学材料、LED 照明材料以及医疗器械也将迎来一个大发展的时期,PC 也将在这些领域展现出发展潜力,光电领域使用的PC 薄膜、用于LED照明的光扩散PC、医疗器械中的耐辐射PC 等均是未来潜在的需求热点。总的来看,未来随着国内经济的持续增长,行业需求量仍将保持较为稳定的增长态势。

同时行业也面临着产能过剩的竞争压力,据不完全统计,我国未来三年聚碳酸酯规划产能在240万吨左右,平均每年增长80万吨,产能增长极快,考虑到产能释放节奏与产品结构问题,未来几年中国的聚碳酸酯进口量仍将保持较高的水平,但总体将呈现出明显的下降态势,行业的自给率也将持续提升。

从行业长期来看,近几年我国聚碳酸酯需求量增长逐步稳定,国内企业需求空间主要来源于进口替代,但相对于全球五大主要生产企业而言,国内的企业无论是在生产规模,产品成本,产品质量都存在较为显著的差距,随着下游行业产业结构升级,对高品质的聚碳酸酯需求增加,未来进口替代实现需要企业在扩大生产规模降低平均成本,提升技术水平,研发高性能高品质的PC上投入更大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚碳酸酯行业发展形势分析及投资前景分析报告

《2026-2032年中国聚碳酸酯行业发展形势分析及投资前景分析报告》共十三章,包含中国聚碳酸酯产业优势企业重点分析,2026-2032年中国聚碳酸酯产业发展趋势预测分析,2026-2032年中国聚碳酸酯产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国聚碳酸酯行业市场供需现状及进出口贸易分析:产能和产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)