血液制品一般是指由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制备的血浆蛋白组分。人体血液中50%左右的是血浆,其余主要包括红细胞、白细胞、血小板等。血浆主要由水(90%)、糖类电解质(3%)和蛋白质(7%)组成。血制品通常是由组成血浆7%的蛋白质分离提纯得来,主要包括白蛋白、免疫球蛋白、凝血因子和其它蛋白质成分。

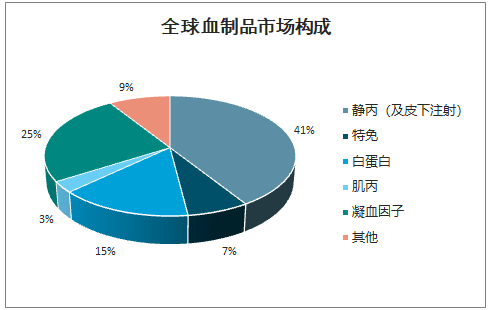

全球血制品市场构成

数据来源:公开资料整理

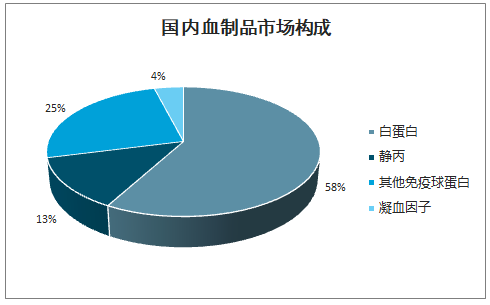

国内血制品市场构成

数据来源:公开资料整理

我国主要血制品分类及用途

种类 | 产品名称 | 用途 |

白蛋白 | 人血白蛋白 | 治疗失血、创伤和烧伤等引起的休克;治疗脑水肿及损伤引起的颅压升高;治疗肝硬化及肾病引起的水肿或腹水;预防和治疗低蛋白血症等 |

免疫球蛋白 | 静注人免疫球蛋白(静丙) | 增强免疫力,治疗原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺乏症和自身免疫性疾病等 |

人免疫球蛋白 | 预防麻疹和传染性疾病 | |

乙肝免疫球蛋白 | 主要用于乙肝的被动免疫、治疗和肝移植等 | |

破伤风免疫球蛋白 | 主要用于预防和治疗破伤风,尤其适用于对破伤风杆菌(TAT)有过敏反应者 | |

狂犬病免疫球蛋白 | 主要用于狂犬病被动免疫和治疗 | |

凝血因子类 | 人凝血因子Ⅷ | 主要用于治疗甲型血友病和获得性凝血因子VIII缺乏而导致的出血症 |

人凝血酶原复合物 | 主要治疗先天性和获得性凝血因子II、VII、IX、X缺乏症,如乙型血友病等 | |

人纤维蛋白原 | 主要用于治疗异常纤维蛋白血症,纤维蛋白原缺乏症 |

数据来源:公开资料整理

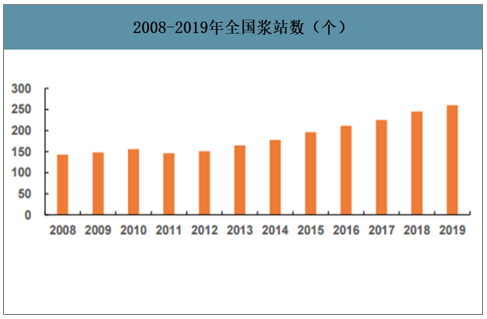

浆站,即“单采血浆站”,是专门进行采浆作业的地点。2012年卫生部发布《关于单采血浆站管理有关事项的通知》要求:血液制品生产企业申请设置新的单采血浆站,其注册的血液制品应当不少于6个品种(承担国家计划免疫任务的血液制品生产企业不少于5个品种),且同时包含人血白蛋白、人免疫球蛋白和人凝血因子类制品。

2008-2019年全国浆站数(个)

数据来源:公开资料整理

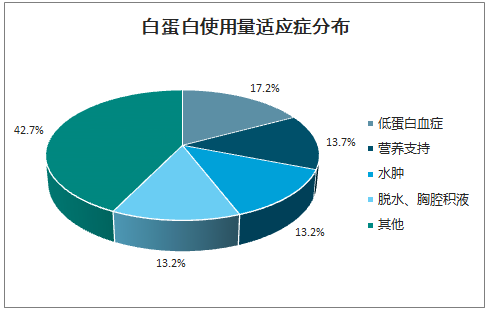

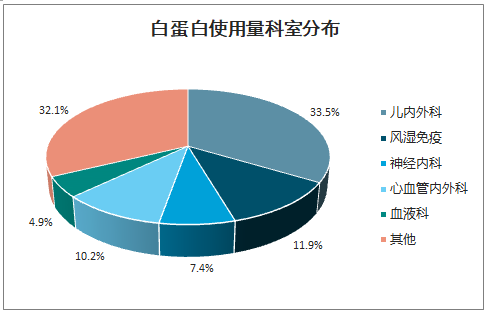

人血白蛋白有维持血浆胶体渗透压、运输代谢物等功能,临床运用较广泛。白蛋白使用量居前4位的科室分别是重症监护室、心胸外科、普外科和消化内科,占比近50%。而低蛋白血症、营养支持、水肿、腹水、胸腔积液等适应症临床用药占比也超过了50%。由于国内人血白蛋白药品说明书适应症比较宽泛,有16个科室都在使用,涉及内科、外科、肿瘤科、内分泌科及ICU等。

白蛋白使用量适应症分布

数据来源:公开资料整理

白蛋白使用量科室分布

数据来源:公开资料整理

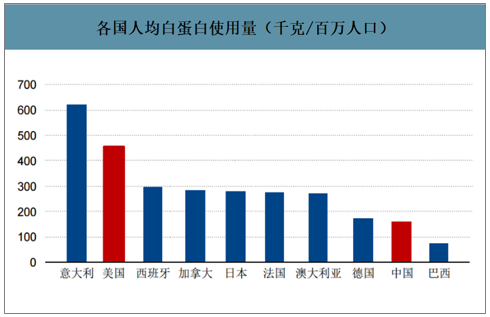

当前我国人均血液制品用量与发达国家存在巨大差距。我国每百万人口白蛋白使用量仅为美国三分之一;每百万人口静丙使用量约不足美国10%。伴随着医护人员和患者对血液制品认知的提升、血液制品临床适应症的扩增,我国血液制品市场和海外成熟市场的差距有望逐步缩小。

各国人均白蛋白使用量(千克/百万人口)

数据来源:公开资料整理

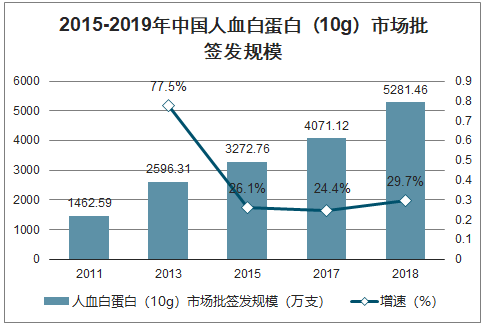

智研咨询发布的《2020-2026年中国白蛋白行业市场营销模式及投资规划分析报告》数据显示:白蛋白是我国血液制品中的第一大品种,也是唯一能允许进口的人血液制品,2019年批签发约5281万支(统一换算成10g/瓶),其中进口白蛋白批签发占比约59.84%。受监管调节影响,多年来进口占比维持在55%-60%左右,预计这一格局将维持。

2015-2019年中国人血白蛋白(10g)市场批签发规模

数据来源:公开资料整理

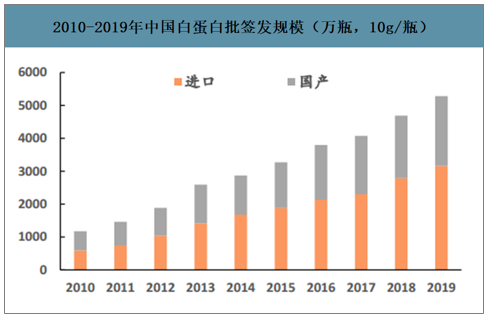

白蛋白批签发中进口产品的比重呈现小幅向上趋势。国内有限的白蛋白供应量难以满足市场需求,进口白蛋白占比由2010年的50.80%增长到2019年的59.84%。院内渠道仍然主要由进口白蛋白占据。不过可以看到,在两票制执行之后,国产白蛋白在医院的占比有所增加,显示国产厂商的销售推广工作开始起效。

2010-2019年中国白蛋白批签发规模(万瓶,10g/瓶)

数据来源:公开资料整理

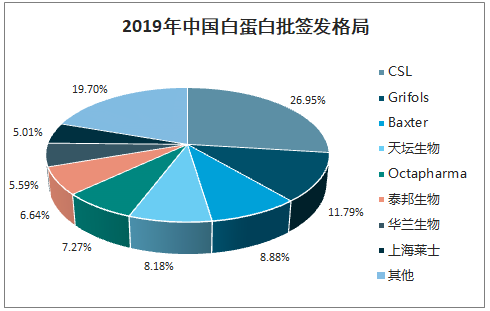

2019年中国白蛋白批签发格局

数据来源:公开资料整理

2020年1-5月人血白蛋白份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国人血清白蛋白行业市场运行格局及前景战略研判报告

《2026-2032年中国人血清白蛋白行业市场运行格局及前景战略研判报告》共十一章,包含PV中国人血清白蛋白行业重点地区分析,人血清白蛋白行业重点企业发展分析,2026-2032年中国人血清白蛋白行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询