汽车电子电器架构演进—ECU快速增加导致传统CAN总线架构出现成本高、效率低的问题。近年来,伴随汽车电子系统的发展,单车搭载的ECU(电子控制器)个数快速增长。一辆汽车的ECU数量可以平均可以达到30-50个,高端车型超过100个,软件代码超过1亿行。

ECU最早用于控制发动机工作,而随着汽车电子化发展,从四轮驱动、电控变速器、主动悬架系统、安全气囊系统到娱乐信息系统均搭载了各自的ECU。传统EE架构向集中化的域控制器进行升级和优化是确定的行业趋势。从域的划分上来看,目前市场主流的是博世的五域划分:将车划分为车身域、底盘域、动力域、座舱域以及自动驾驶域。而对于OEM来说,整合信息娱乐等功能不会过多涉及车身控制、更改传统已有的EE架构,所以智能座舱域的整合是相对容易和自然的,这也是为什么智能座舱有望成为大部分车企最先大规模配置的“域”。而对于智能驾驶域的集成,会涉及到较大的车身架构的重构,故落地速度方面滞后于智能座舱;而2020年起,伴随L2.5~L3级车型落地量产,以及传统车企新能源平台的推出,加速EE架构域化的进程。

单车智能渐进式升级带来硬件产业链增长。主机厂受制于传统车型投入的包袱,在车型升级及ADAS功能配置上大多选择递进式。L1主要以感知和预警为主,通过摄像头、雷达感知车道线、碰撞并作出信息反馈预警;L2相比L1增加了控制层功能,同时实现横向及纵向控制;L2.5-L3级主要,是对精度和冗余的要求提升以满足更高的安全标准;L4级以上软件及域化的程度大幅提高。

不同级别单车智能需要的软硬件配置

- | 增加功能 | 增加硬件 | 软件 |

L1和L2 | 车道偏离预警、驾驶员状态监测、360环视、 | 摄像头、超声波雷达 | 图像处理算法 |

自适应巡航ACC、自动刹车辅助AEB、车道保持辅助LKA等 | 毫米波雷达 | 转向、刹车系统增加软件控制系统 | |

L3 | 自动超车、区域性无人驾驶(高速公路、最后停车)、自动泊车 | 高精度定位(惯导传感器等)、域控制器、冗余系统 | 高精度地图 |

L4 | 大部分情形均可自动驾驶 | 线控系统、激光雷达(可选) | 增强冗余系统 |

L5 | 完全自动驾驶 | 软硬件将有翻天覆地的变化 | |

数据来源:公开资料整理

一、汽车硬件行业市场空间预测

兼具探测距离与抗干扰能力的高性价比硬件—毫米波雷达。毫米波雷达的工作频段在1-10mm,对应频率范围为30-300GHz。波长与频率成反比,波长越短、穿透能力越强。故毫米波的优势是分辨率高、指向性好、抗干扰能力强和探测性能好。不受雾霾、雨雪等恶劣天气的影响。我国毫米波雷达频段主要集中在24GHz及77GHz,77GHz主要用在前向雷达的长距离探测(100-300m);24GHz主要用在周边角雷达(70m以下)。

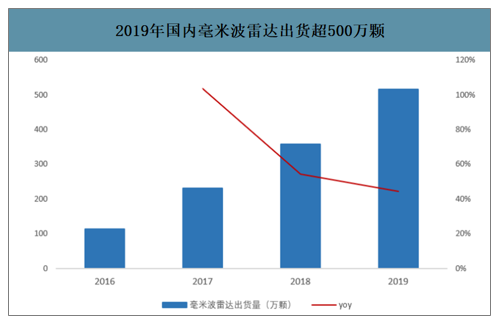

国内毫米波雷达出货量快速增长,2019年超过500万颗。伴随ADAS功能渗透率提升,近年来国内毫米波雷达出货量快速增长,三年复合增速超过65%。2019年国内毫米波雷达出货517万颗,同比增长44.4%。若以500元/颗测算,行业市场空间达25.85亿元。若以平均2.5颗/车测算,配置车辆超过206.8万台,渗透率9.99%。

2019年国内毫米波雷达出货超500万颗

数据来源:公开资料整理

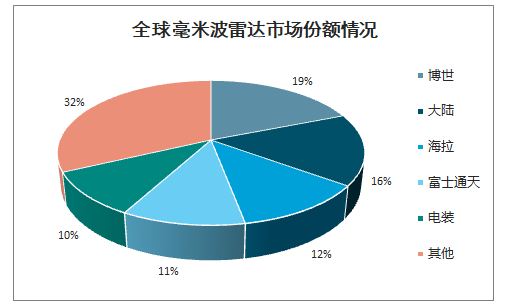

全球毫米波雷达市场份额情况

数据来源:公开资料整理

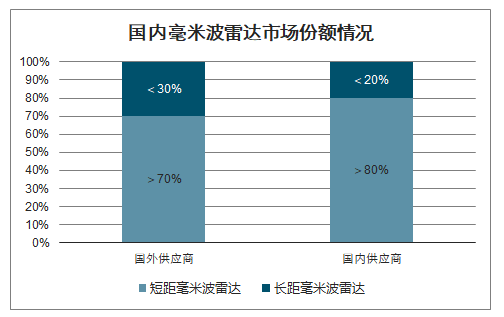

国内毫米波雷达市场份额情况

数据来源:公开资料整理

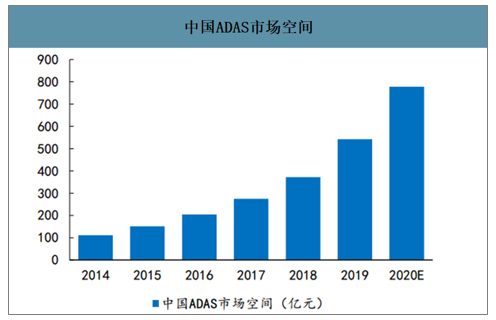

目前,日本、德国等发达国家新增汽车ADAS的配置比率已相对较高,而中国等新兴市场的渗透率仍相对较低,我国ADAS的渗透率仅在2%-5%。但目前,汽车内部有大量电子装置,汽车的娱乐和信息性不断增强,在此情况下,驾驶者的注意力容易被分散,因此作为提升驾驶安全性的智能辅助功能系统,ADAS渗透率不断提升是较为明确的趋势,预测我国ADAS市场增长速度有望超过40%,预计今年将达到788亿元。

中国ADAS市场空间

数据来源:公开资料整理

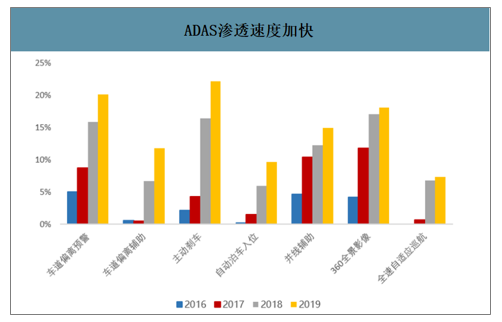

ADAS装配率快速提升,部分功能渗透率已经突破20%。2018-2019年各项ADAS功能的渗透率有明显加快趋势。2019年车道偏离预警、车道偏离辅助、主动刹车、自动泊车入围、并线辅助、360全景影像及全速自适应巡航的渗透率(标配)分别为20.2%、11.8%、22.1%、9.6%、15.0%、18.1%、7.3%。

ADAS渗透速度加快

数据来源:公开资料整理

预计2020年L2-L3带来的硬件市场空间约240亿元,到2025年市场规模将达到1004亿元,CAGR达到33.1%。

假设:1)2020-2022,2025年国内L2、L3级新车配置比重分别为:20%/27%/35%/60%、1%/3%/5%/15%;

2)硬件解决方案上,假设L2级配置为2-3颗毫米波雷达+5个摄像头+12个超声波雷达;L3级方案为5颗毫米波雷达+8个摄像头+12个超声波雷达(不考虑多配摄像头以及激光雷达的情况);

3)价格上:假设24GHz毫米波雷达300-500元/颗,77GHz约1500-2000元/颗;摄像头价格200-300元/颗;超声波雷达100元/颗;

4)国内乘用车销量保持每年3%的复合增长。硬件价格降幅以每年3-5%的速度下滑,其中毫米波雷达由于77GHz逐渐对24GHz产生替代趋势,77G价格较高,预计毫米波雷达价格嘉奖幅度较小。

智研咨询发布的《2020-2026年中国汽车电子产品行业市场竞争力分析及投资方向研究报告》数据显示:预计2020年L2-L3带来的硬件市场空间为240亿元,其中国内毫米波雷达、摄像头、超声波雷达市场空间分别为118亿元、57亿元以及54亿元;到2025年,行业市场规模将达到1004亿元,毫米波雷达、摄像头、超声波雷达分别占据453亿元、228亿元以及187亿元。

市场空间测算(亿元)

- | 2020E | 2021E | 2022E | 2025E |

国内乘用车销量 | 2132 | 2132 | 2132 | 2262 |

新车配置比率 | 20% | 27% | 35% | 60% |

毫米波雷达 | 111 | 145 | 188 | 342 |

摄像头 | 53 | 69 | 90 | 163 |

超声波雷达 | 51 | 67 | 87 | 149 |

新车配置比率 | 1% | 3% | 5% | 15% |

毫米波雷达 | 7 | 21 | 35 | 111 |

摄像头 | 4 | 12 | 20 | 65 |

超声波雷达 | 3 | 7 | 12 | 38 |

域控制器 | 11 | 32 | 51 | 136 |

合计(亿元) | 240 | 354 | 483 | 1004 |

yoy | - | 0.47 | 0.37 | 0.33 |

数据来源:公开资料整理

二、汽车硬件行业主要企业对比

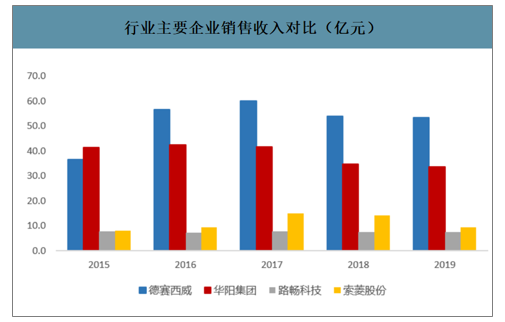

2019年德赛西威、华阳集团、路畅科技及索菱股份营收分别为53.4亿元、33.8亿元、7.7亿元及9.4亿元;营收增速分别为-1%、-2%、2%、-7%。

行业主要企业销售收入对比(亿元)

数据来源:公开资料整理

行业主要企业净利润对比(亿元)

数据来源:公开资料整理

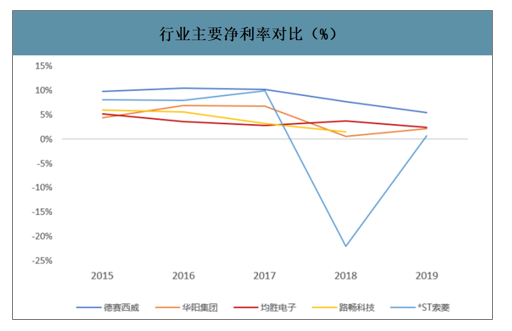

2019年德赛西威、华阳集团、均胜电子、路畅科技及索菱股份毛利率分别为22.7%、22.4%、16.0%、13.9%、23%;销售净利率分别为5.5%、2.2%、2.4%、-46.3%、0.7%。

行业主要企业毛利率(%)

数据来源:公开资料整理

行业主要净利率对比(%)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车调温器行业产业链、市场规模、竞争格局、代表企业经营现状及发展趋势分析:有望维持平稳增长的发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省检修车(传统能源类)市场分析:随州市上牌量超160辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)