高纯工艺系统的产品主要包括:气体高纯工艺设备及系统、化学品高纯工艺设备及系统、物料及水系统。通过控制高纯工艺介质(气体、化学品、水)的纯度,以实现其制程精度要求,保障并提升产品良率。下游先进制造行业的高纯工艺系统直接影响了工艺设备的运行及投产后的成品率。

高纯工艺系统行业上下游

数据来源:公开资料整理

高纯工艺系统广泛应用于泛半导体(集成电路、平板显示、光伏、LED等)及生物制药、食品饮料等领域。作为下游行业新建、改建等固定资产投资的重要组成部分,客户对高纯工艺系统的投资额约占其总投资额的5%~8%,因此下游行业的发展壮大会直接影响对本行业的需求。

高纯工艺主要应用于泛半导体(集成电路、平板显示、光伏、LED等)、光纤、生物制药等高科技领域。作为上述制造业生产工艺过程的核心组成部分,高纯工艺系统均是建立在客户的生产基地,因此高纯工艺系统行业的区域性主要取决于上述制造业生产基地即客户的区域分布。

高纯工艺下游应用行业区域分布

下游应用行业 区域分布情况

下游应用行业 | 区域分布情况 |

半导体 | 已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局 |

LCD | 主要分布在珠三角、长三角、环渤海地区、西部开发区和海西经济区。 |

光伏 | 以西部省份青海、内蒙古、宁夏、陕西为代表的光照和资源优势发展的多晶硅和光伏电站集群;以西南四川为代表的以电力和科研院优势发展的多晶硅产业聚集区;以华中省份河北、河南和湖南为代表的人才和科研优势发展的组件和设备集群;以长三角地区江苏和江西为代表的技术、资金和配套优势发展的光伏全产业链集群 |

LED | 从产业集群来看,中国LED产业形成了珠江三角洲、长江三角洲、环渤海地区、闽赣地区和两湖一带等中西部地区五大区域,85%以上的LED企业分布在这五个区域,每个区域形成比较完整的产业链,市场规模增长较为迅速 |

光纤 | 地域性特征不明显。电信运营商一般采用集中招标的方式采购光纤光缆产品,其网络规划与布局覆盖全国各省市,故本行业没有明显的地域性特征 |

数据来源:公开资料整理

一、高纯工艺系统行业发展驱动因素

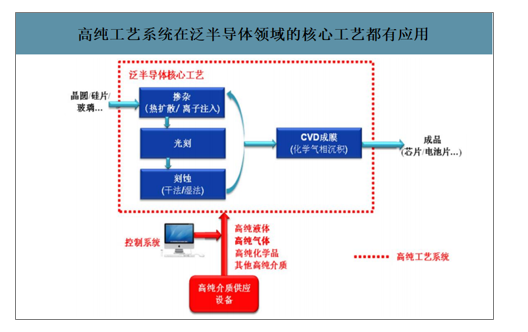

1)晶圆厂扩张新增产线,带动高纯工艺系统高需求。随着半导体制程工艺的广泛应用,高纯工艺系统的使用范围越来越广,半导体工艺中包括如掺杂、光刻、刻蚀、CVD成膜等环节均需使用相当多的高纯度气体和高纯度化学品,从而产生对高纯工艺系统的大量需求。随着国家集成电路产业扶持政策的出台与逐渐落地,国内新晶圆厂及产线的建设投资扩大。2019年中国晶圆制造市场规模为113.57亿美元,同比+6%。

高纯工艺系统在泛半导体领域的核心工艺都有应用

数据来源:公开资料整理

2)光伏行业或迎来下一轮增长周期。2013年以来,在国家及各地区的政策驱动下,太阳能光伏发电在我国呈现爆发式增长。几年来硅料、硅片、电池片、组件等各环节均实现不同程度的技术变革,带来各环节产品价格大幅下降,平价上网越来越近。随着具有优良性能的异质结(HIT)电池技术突破,光伏电池片有望进入新一轮技术变革周期,若按照5亿/GW的单位投资额来算,HIT带来的设备投资空间有望超500亿。

光伏行业或迎来下一轮增长周期

数据来源:公开资料整理

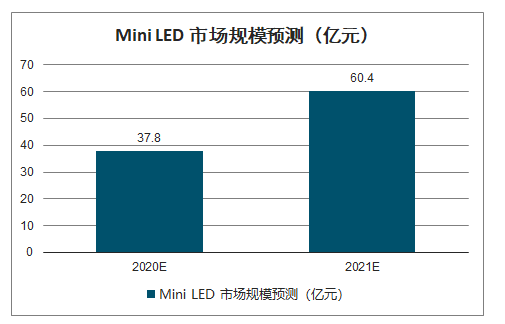

3)MiniLED是LED未来发展的重要领域。MiniLED已经具备批量生产能力。智研咨询发布的《2020-2026年中国高纯工艺系统行业市场专项调研及战略咨询研究报告》数据显示:2020年MiniLED市场规模将达37.8亿元,同比增长140%,而到2021年市场规模预计提升至60.4亿元,未来发展空间大。Mini直显有望在2020年将进入应用爆发时期,而Mini背光将随着苹果的导入正式迎来规模量产。

MiniLED市场规模预测(亿元)

数据来源:公开资料整理

4)下游制药企业厂房设备新建及改造需求增加。2011年卫生部颁布了GMP新标准,给予现有制药企业不超过5年过渡期,明显拉动了制药企业对厂房设备等改造及新建的投资需求;随着技术创新的加快及资本大量涌入,产品生命周期和企业技改周期都将明显缩短,新技术新产品的迅速涌现与普及将催生大量的生产设施新建与改造投资需求。

二、高纯工艺系统行业竞争格局

特殊行业属性使得客户粘度较高。高纯工艺系统的设计是整个工厂设计中的一个重要部分,泛半导体行业产品成品率的高低依赖于生产工艺过程中的不纯物控制,任何供气故障都会带来较大的经济损失;由于高纯介质本身的特性,对高纯工艺系统优劣的判断无法通过一次性验收实现,下游客户对其供应商的选择只能依赖于系统长期运行的数据和长期合作的历史经验。因而本行业的下游客户对优质供应商有较高的忠诚度、客户粘性高,容易形成对长期合作的优质供应商的依赖,从而为新进入企业设置了较高的客户壁垒。

泛半导体的发展对高纯工艺系统提出更高的技术要求。高纯工艺系统行业从诞生开始就具有多学科交叉的特点,需要物理、化学、机械、电子等多门学科的背景知识。随着下游行业的技术发展,客户对生产工艺中不纯物污染的控制要求从百万分之一(ppm)、十亿分之一(ppb)提高到了现在的万亿分之一(ppt)。不断提升的控制水平对高纯工艺系统的设计、生产、安装、检测、数据分析都提出了更高的技术要求。目前,国内企业主要以提供机电设备安装服务为主,大部分企业因技术原因无法进入专用系统的设计与生产领域、数据检测与分析领域。

国际厂商占据主流。以外资企业为主要客户的国际供应商不仅拥有先进的技术,而且和下游行业中的跨国企业建立了良好的合作关系。随着下游行业在中国的发展,高纯工艺系统的国际供应商也随之将业务扩展至中国,主要以美国凯耐第斯公司、台湾帆宣系统科技股份有限公司为代表。由于其销售的高纯工艺系统价格较高,同时在国内的人力、生产资源有限,国际供应商一直以大陆的美国企业或台湾企业为主要客户,单项业务规模较大,在半导体行业等大型项目上仍占据主要份额。

本土主流供应商的竞争地位不断增强。目前部分本土供应商的产品和服务已经顺利进入全球一线客户,正逐步实现进口替代。行业内技术领先且具有承接大项目实力与经验的本土企业较少,但是整体的市场占有率持续提升。下游行业的优胜劣汰将带动高纯工艺系统行业的优胜劣汰,行业集中度会明显提高,本土主流供应商的竞争地位将不断增强。

行业主要企业

企业 | 业务介绍 |

美国Kinetics | 国际市场上高纯管道工艺系统、机械系统的一流供应商。在中国有两家全资子公司:凯耐第斯工艺系统(上海)有限公司、凯耐第斯工艺系统(天津)有限公司。 |

日本森松工业株式会社 | 成立于1947年。上海森松制药设备工程有限公司为其全资子公司,专注于生命科学领域,致力于为客户提供从核心设备、工程设计到模块化工厂的整体工程解决方案。 |

台湾帆宣系统科技股份有限公司 | 成立于1988年,主要经营业务为半导体、无尘室特殊气体及化学品等自动化供应系统业务及厂务系统业务,客制化设备研发制造业务。公司2018年实现营收244.16亿新台币,净利润7.93亿新台币。 |

台湾汉唐集成股份有限公司 | 成立于1982年,主营业务为高科技厂房无尘室的设计与施工、空调系统、电力系统、中央监控系统、二次配工程等等所有相关工程的整合服务。公司2018年实现营收181.28亿新台币,净利润21.48亿新台币。 |

上海正帆科技股份有限公司 | 成立于2009年,公司主营业务为用于半导体、平板显示、发光二极管、太阳能电池和光纤行业的超高纯特殊气体和液体输送设备。2018年从新三板退市。 |

上海朗脉洁净技术股份有限公司 | 成立于2009年,为医药企业的“洁净区”工程提供一站式的定制化专业技术服务,服务内容涵盖洁净管道系统、自控系统、洁净工业设备、设计咨询和GMP验证、洁净区系统及整体解决方案等。公司于2014年被常铝股份收购。营业收入一般低于2000万元。 |

数据来源:公开资料整理

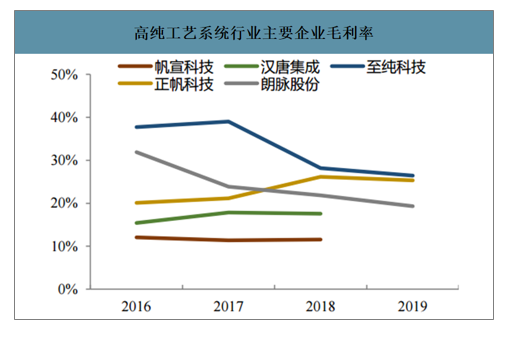

本土企业起步晚,营收规模较国际厂商仍有差距。国际供应商布局较早,与优质客户建立了良好的合作关系。2018年帆宣科技、汉唐集成营收分别为244.16亿新台币(49.4亿人民币)、181.28亿新台币(36.7亿人民币);而本土主流供应商限于起步较晚,处于追赶者的角色,至纯科技、正帆科技2019年营收分别为9.86、11.9亿元,不及国际厂商。

本土供应商收入规模不及国际厂商

数据来源:公开资料整理

高纯工艺系统行业主要企业毛利率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高纯工艺系统行业市场发展调研及投资方向分析报告

《2022-2028年中国高纯工艺系统行业市场发展调研及投资方向分析报告》共十三章,包含高纯工艺系统行业风险及对策,高纯工艺系统行业发展及竞争策略分析,高纯工艺系统行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)