一、整装卫浴行业发展阶段

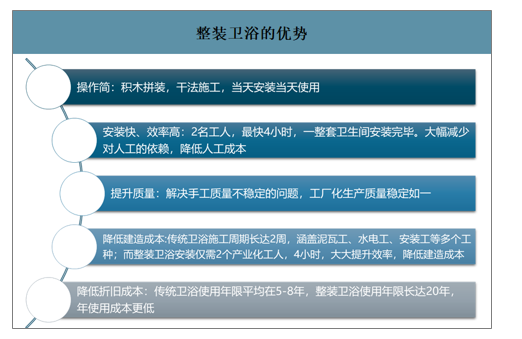

整装卫浴是采用一体化防水盘与壁板、顶板构成整体空间,配套各种功能结构形成的独立卫生单元,在有限空间内实现洗漱、淋浴、梳妆、如厕等多种功能,具有质量可靠、防水防渗、安装便捷、使用寿命长等特点。相较于传统卫浴施工周期较长、排水管道突出导致美观性差的缺点,整装卫浴优势明显。

整装卫浴的优势

数据来源:公开资料整理

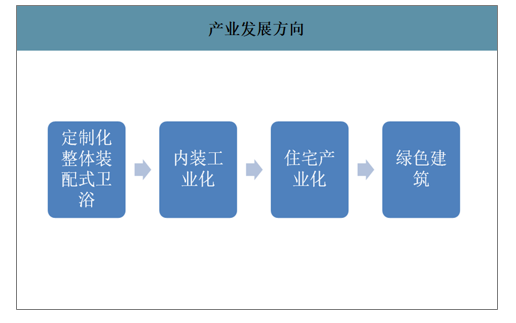

绿色建筑是产业演化的最终方向,第一步是发展整装卫浴。建筑产业的演化阶段主要包括内装工业化、住宅产业化、以及最终实现绿色建筑的三个阶段。

内装工业化是指将制造业的工业化生产引入建筑装修业,对性能要求较高的部品在工厂进行标准化加工,再运输到现场完成基础组装。要实现内装工业化、住宅产业化与绿色建筑,整装卫浴是产业发展的第一步。

产业发展方向

数据来源:公开资料整理

我国当前整装卫浴市场正处于蓝海阶段,预计行业发展路径会经历蓝海、红海以及寡头竞争三个发展阶段:

1.蓝海竞争阶段:受装配式建筑政策+精装修渗透率提升推动,B端市场放量在即(未来2-3年)

因国家颁布了多项政策持续推进装配式建筑发展,且国内精装修渗透率快速提升,所以整装卫浴B端市场持续扩容,渗透率也会持续提升。

2.红海竞争阶段:整装卫浴市场快速放量,竞争对手增多(未来3-5年)

在市场快速扩容后,进入整装卫浴行业的竞争者数量增加,竞争格局恶化,行业增速开始放缓,此时仍以B端市场为主。

3.寡头竞争:龙头构建规模、服务多重优势,竞争格局优化(5年之后)

经红海市场淘洗后的龙头企业建立良性竞争新秩序。龙头企业在客户资源、交付与售后服务、现金流、工艺技术等多个层面建立竞争优势,行业竞争格局逐步优化,B端市场的集中度在快速提升过后趋于稳定。此外在寡头竞争阶段,整装卫浴的产品技术将发展得更为成熟,C端消费者的用户教育逐步培养完成,整装卫浴龙头可开拓C端市场新蓝海。

二、整装卫浴行业市场现状

整装卫浴经历三次迭代产品逐渐升级,当前以瓷砖材质为最高端。整装卫浴结构主要包括一体化防水底盘、壁板、顶板以及内部配套洁具等构成。根据六面墙和底板所用板材不同,整装卫浴产品可分为三类,包括第一代FRP、第二代SMC/彩钢板、第三代瓷砖整装卫浴。SMC材质技术最为成熟,行业内主要竞争对手的产能以SMC产品为主,其具备重量轻、强度大、耐用性强且性价比高的特征,但由于塑料观感以及敲触空洞感不受中国消费者喜爱,广泛应用于偏低端的经济型酒店、长租公寓、政府保障房等。彩钢板产品以镀锌钢板为基材,外附VCM和PET膜,使得产品外观可以模拟木纹、瓷砖、石材等花纹,但触感仍与实际瓷砖相差较远。第三代瓷砖产品通过高密度发泡复合瓷砖和石材,使得产品外观、质感与传统卫浴无异,高度符合我国消费者喜好;且瓷砖和石材级别可个性化定制,高端瓷砖整装卫浴价格可达到8000-10000元/套,甚至更高(取决于配套产品价格),可配置于高端住宅。

整装卫浴产品类型

- | 第一代 | 第二代 | 第三代 | |

类型 | FRP | SMC | 彩钢 | 瓷砖 |

壁板材质 | 纤维增强复合材料 | SMC航空材料,是一种不饱和聚酯树脂,表面覆膜 | 镀锌钢板外覆VCM膜 | 以镀锌钢板为基材,高密度聚氨酯发泡材料为中间层,表面覆盖瓷砖/石材 |

成型工艺 | 无需大型机器,造型根据需求变化,手动铺层 | 由上千吨大型压机将整块板材一次性模压成型 | 由压机在高温高压环境下将面板与镀锌底板压合 | 聚氨酯在高温高压环境下复合瓷砖、天然石材 |

质量 | 质量不稳定,抗老化性能差,使用寿命短 | 重量轻,强度大,不易开裂变形,抑霉抑菌,耐用性强 | 硬度高,耐酸碱,易清洁,保温隔音减震 | 耐用,强度大,面材可以自由选择,实现了个性化定制 |

质感 | 成品材质不够细腻,无法满足高端客户要求 | 外观有塑料感,敲触有空洞感 | 彩钢板可以模拟瓷砖、木纹等花纹 | 瓷砖质感稳重,光泽度好,符合中国人消费偏好 |

价格 | 低 | 较高(约4k-5k/套) | 较高(约5k/套) | 高(价格取决于材质及配套洁具级别,5K-8K/套) |

数据来源:公开资料整理

我国整装卫浴发展未来会沿着日本路径。日本整装卫浴渗透率高达95%,推动日本整装卫浴行业扩张的三大因素:1)1964年东京奥运会带来了大量整装卫浴的需求,是整装卫浴行业发展的放量契机;2)日本住宅标准化程度高,因此可实现同一规格整装卫浴产品的规模化生产,具有生产效率;3)日本属于老龄化社会,人力成本较高,使用整装卫浴可减少工人使用数量。从日本的历史经验来看,整装卫浴首先在B端市场放量,在实现用户培育后,C端市场再开始放量。因B端业务对公司资金、交付能力等方面的综合实力要求较高,B端市场率先放量也拔高了入行门槛,帮助提升行业集中度。

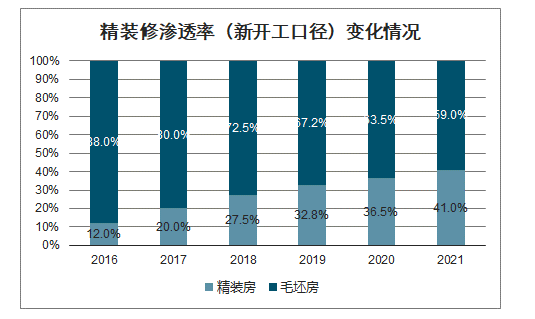

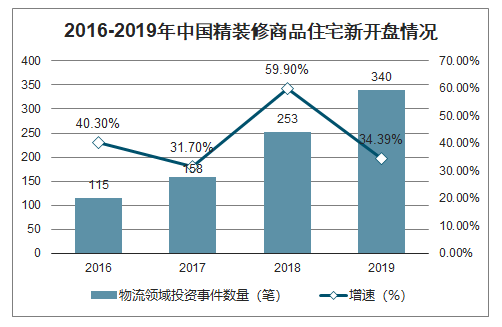

智研咨询发布的《2020-2026年中国整装卫浴行业竞争格局分析及市场盈利预测报告》数据显示:截止2019年底,精装修商品住宅开盘量同比增速达到34.39%,全国精装房比例达到32.80%,预计到2020年将超40%。近年来,国家以及地方政府加速推动全装修房的交付政策落地,并于2018年频繁出现“进一步”、“加强”等推进全装修交付的用词。

精装修渗透率(新开工口径)变化情况

数据来源:公开资料整理

2016-2019年中国精装修商品住宅新开盘情况

数据来源:公开资料整理

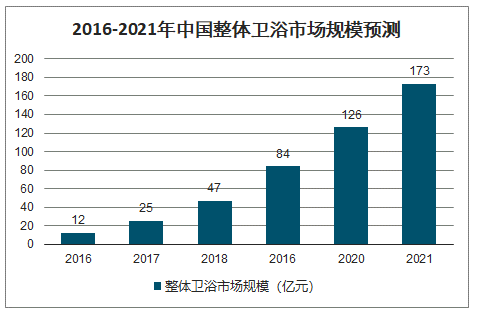

从公寓、酒店市场起步,后续住宅市场加快普及,2020年整装卫浴行业市场规模有望破百亿。2020年我国整装卫浴行业市场将达到126亿,2021年中国整装卫浴行业市场规模将达173亿元,其中住宅市场规模将达164亿元,虽然最初整体卫浴的需求是由长租公寓、保障房、快捷酒店的扩张拉动,后续住宅市场的需求也会逐步加快放量。住宅市场放量的主要驱动因素有以下三点:(1)随着整装卫浴产品技术日益成熟,彩钢板、瓷砖型产品逐步迭代SMC系列,新一代产品式样更加丰富、用户体验优化,终端消费者对于整装卫浴的接受度逐渐提升,住宅市场加快普及。(2)此外,精装修渗透率不断提升拉动整装卫浴市场扩容,2019年新开工口径的精装修渗透率已超过30%。(3)再者,整装卫浴满足装配式建筑考核要求,在政策强制推进装配式建筑的情况下,整装卫浴能够获得地产商青睐。根据住建部印发的《“十三五”装配式建筑行动方案》,国家明确要求全国装配式建筑占新建建筑的比例到2020年要达到15%以上,其中重点推进地区达到20%以上;而在装配式建筑的验收考核中,将整体卫浴即集成式卫生间作为评价项目可计6分,为满足装配式建筑政策要求,并有机会获得相关政策优惠(如增值税即征即退、财政奖励、容积率奖励等),地产开发商近年来着力推进整装卫浴。

2016-2021年中国整体卫浴市场规模预测

数据来源:公开资料整理

三、整装卫浴行业企业格局

目前整装卫浴行业的主要参与者有科逸、海鸥住工、鸿力、禧屋、鑫铃、惠达卫浴等,按照目前收入规模划分,科逸处于第一梯队,海鸥住工、禧屋、鸿力处于第二梯队。海鸥住工凭借丰富的客户资源、完善的布局和持续的技术研发,未来有望切入第一梯队。

国内重点公司产能情况

公司 | 产业基地 | 计划产能 |

苏州科逸 | 衡水、重庆、龙川、广水、苏州、芜湖 | 苏州园区年产10万套整装卫浴、龙川年产10万套整装卫浴、衡水年产15万套整装卫浴、广水年产10万套整装卫浴 |

鑫铃 | 湖南 | 年产20万套整装卫浴 |

海鸥住工 | 苏州、浙江、青岛 | 苏州有巢氏年产6.5万套(在建)整装卫浴、浙江设计年产13万套(在建)整装卫浴、青岛年产4万套整装卫浴 |

惠达卫浴 | 唐山、重庆 | 年产50万套整装卫浴 |

数据来源:公开资料整理

日本整装卫浴行业集中度较高。日本卫浴品牌除了TOTO、骊住外,还有松下、takara-standard、toclas、cleanup、housetec等。日本住宅工业化的发展推动整装卫浴渗透率快速上升,整装卫浴行业的市场规模不断扩大。

日本主要整装卫浴品牌

品牌 | 简介 |

TOTO | 创立于1917年,是全球最大卫浴洁具品牌商之一,同时也是日本整装卫浴行业的龙头之一。1964年为东京奥运会提供预制式浴室服务。1995年TOTO(中国)有限公司成立,中国已成为TOTO在全球最重要的生产基地和重点市场。 |

骊住 | 骊住集团创立于1993年,骊住旗下的卫浴品牌包括伊奈、美标和高仪三个品牌。 |

数据来源:公开资料整理

四、整装卫浴产业趋势

1.低端产品竞争加剧

SMC产品相对低端,进入门槛略低于彩钢板和瓷砖,目前行业内竞争对手SMC产能均相对充裕,单套开模成本分摊有所降低,未来低端产品可能先经历一段供过于求的价格竞争阶段;中长期来看,受制于工程业务较高的现金流要求,小企业做大的壁垒较高,行业将实现集中。

2.瓷砖类产品为新蓝海

瓷砖类产品由海鸥卫浴领先研发,观感与传统卫浴无异,已成功切入住宅市场,且进入壁垒相对较高,未来海鸥有望凭借瓷砖产品成功成为行业龙头。

3.一体化制造、产品自供自足能力

除整装卫浴墙板、底板生产能力外,配套陶瓷洁具、五金产品生产能力也极其重要,未来不具备配套产品自产能力的企业将面临更大的竞争和价格挑战,而海鸥住工、惠达卫浴、东鹏(与鸿力合作)等传统洁具、五金制造商将因一体化的产业链布局能力,享受全方位的综合竞争优势。

4.企业现金流管理能力决定业务扩张速度

工程业务放量难免对企业现金流造成一定压力,部分具备传统主业的企业将享受更稳定的现金流(包括海鸥住工、惠达卫浴、东鹏等)。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国整装卫浴行业市场专项调研及发展策略分析报告

《2026-2032年中国整装卫浴行业市场专项调研及发展策略分析报告》共十四章,包含2026-2032年中国整装卫浴行业投资风险与营销分析,2026-2032年中国整装卫浴行业发展战略及规划建议,2026-2032年中国整装卫浴行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国整装卫浴行业相关政策、产业链图谱、市场规模及发展趋势研判:行业景气程度受下游需求影响大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)