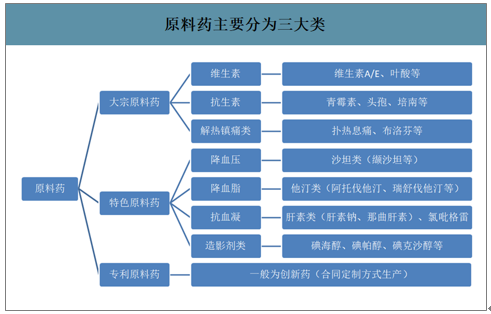

原料药(ActivePharmaceuticalIngredient,直译为活性药物成份,简称API)是指用于药品制造中的任何一种物质或物质的混合物,而且在用于制药时,成为药品的一种活性成分。此种物质在疾病的诊断,治疗,症状缓解,处理或疾病的预防中有药理活性或其他直接作用,或者能影响机体的功能或结构。原料药产品通常分为大宗原料药、特色仿制药原料药和专利药原料药三大类。

原料药分类及特点

- | 大宗原料药 | 特色原料药 | 专利原料药 |

定义 | 专利保护期后较长时间药品对应的原料药 | 首仿药原料药、专利保护期过后较短时间药品对应的原料药 | 处于临床前、临床研究阶段药物及已上市专利保护期内药品对应的原料药 |

使用量 | 千吨/万吨级 | 十吨/千吨级 | 仅原研厂家使用 |

业务模式 | 自产自销 | 自产自销/合同定制 | 自产自销/合同定制 |

需求变化 | 需求量基本稳定 | 需求增速较快 | 需求增长快 |

技术壁垒 | 低,市场竞争激烈 | 高,仅少数厂家可生产 | 高,仅原研企业或其委托企业生产,对成本敏感度低 |

产品附加值 | 低 | 利润率相对较高 | 利润率高 |

客户黏性 | 较低 | 高 | 极高 |

核心要素 | 成本控制能力 | 企业首仿/抢仿能力 | 研发能力 |

数据来源:公开资料整理

原料药主要分为三大类

数据来源:公开资料整理

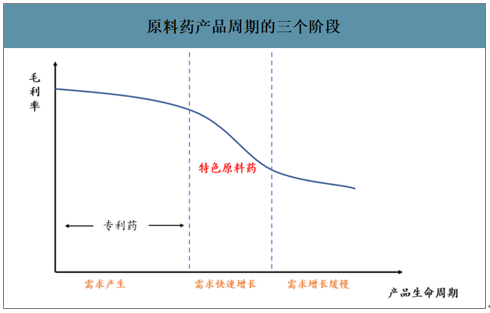

原料药产品周期的三个阶段

数据来源:公开资料整理

一、特色原料药行业进出口情况

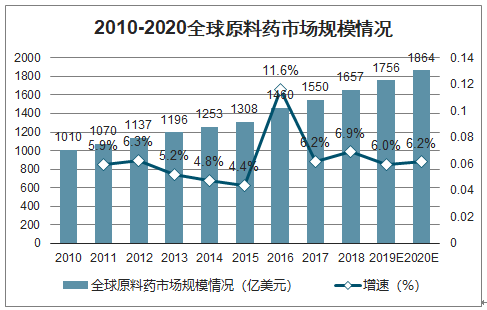

市场规模方面,受益整个下游药品制剂需求稳步增长,预计2020年全球原料药市场规模将达到1864亿美元,同比增长6.1%,预计主要由特色及专利原料药驱动。在市场格局方面,经过近几年产能转移,全球原料药市场已形成以中国、印度及西欧地区为主导的全球原料药产能供给格局。

2010-2020全球原料药市场规模情况

数据来源:公开资料整理

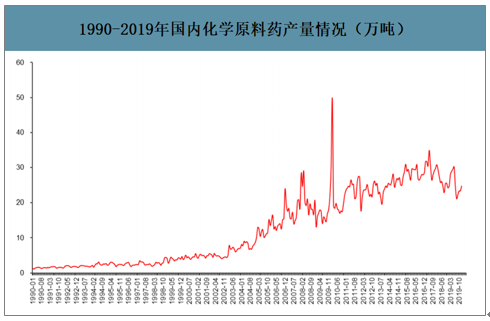

智研咨询发布的《2020-2026年中国特色原料药行业市场消费调查及前景战略分析报告》数据显示:在原料药产能方面,近几年国内原料药产量稳步提升,2019年中国化学药品原料药产量达252.3万吨,近几年产量稳定在200-300万吨之间。

1990-2019年国内化学原料药产量情况(万吨)

数据来源:公开资料整理

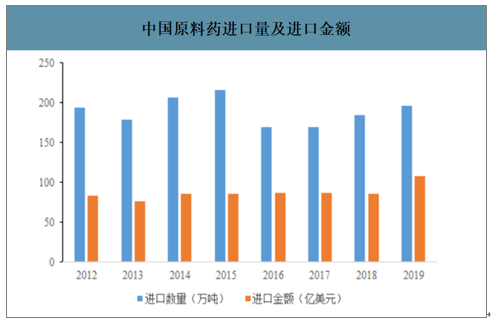

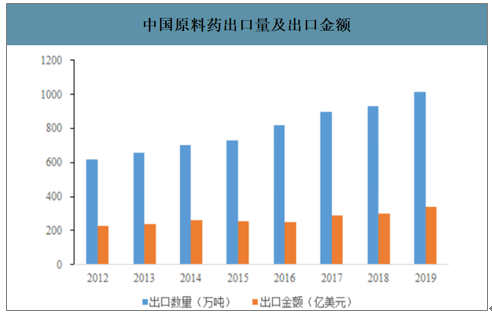

中国是世界最大的原料药生产国及出口国,超过5成的原料药用于出口,出口量约占世界原料药市场份额的1/5。整体上出口品种以大宗原料药为主,我国维生素、抗生素、解热镇痛类等原料药的产量占全球60%以上,部分产品能达到80%。

中国原料药进口量及进口金额

数据来源:公开资料整理

中国原料药出口量及出口金额

数据来源:公开资料整理

二、特色原料药行业主要企业经营情况

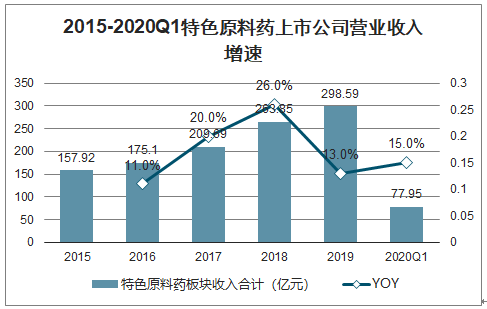

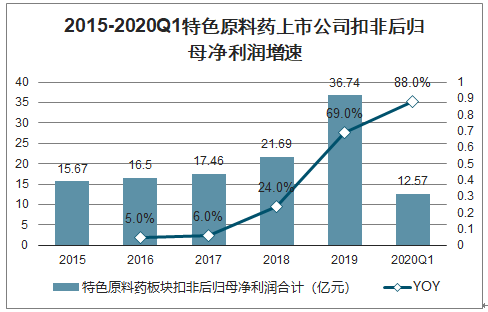

2019年10家特色原料药上市公司的收入合计为298.59亿元,同比增长13%;扣非后归母净利润为36.74亿元,同比增长69%。2020年一季度10家特色原料药上市公司合计收入为77.95亿元,同比增长15%;扣非后归母净利润为12.57亿元,同比增长88%。

特色原料药企业的扣非后归母净利润增速从2016年以来持续加快,主要是因为环保监管趋严、杂质事件等因素导致原料药生产成本升高,小企业退出市场,龙头企业凭借更强的综合竞争力获得更多市场份额,销量实现快速增长。部分特色原料药由于供需结构变化还出现了涨价,进一步加快业绩增长。

2015-2020Q1特色原料药上市公司营业收入增速

数据来源:公开资料整理

2015-2020Q1特色原料药上市公司扣非后归母净利润增速

数据来源:公开资料整理

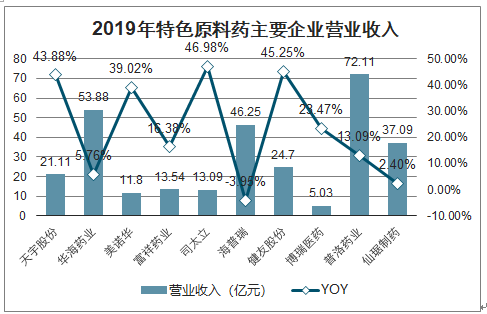

从企业业绩增速来看,沙坦类原料药企业天宇股份、华海药业、美诺华的业绩增速领跑整个特色原料药板块。天宇股份和美诺华实现了沙坦类原料药量价齐升。华海药业在2018年由于沙坦杂质事件导致业绩大幅度下滑,2019下半年恢复后业绩进入快速复苏期。

2019年特色原料药主要企业营业收入

数据来源:公开资料整理

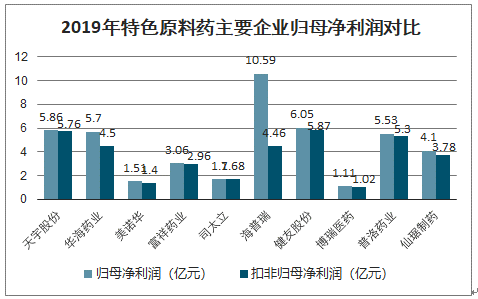

2019年特色原料药主要企业归母净利润对比

数据来源:公开资料整理

当前,随着环保和医改的进行,行业中小产能退出在持续,集中度在提升,终端需求持续增长,对于头部企业来说,此时赚“量”的钱可谓是一大红利。然而对于原料药行业来说,野蛮扩张产能、打价格战的时代已经过去,除了这波“环保+医改”带来的红利外,未来企业更多的是要考虑赚产品“价”的钱,那么此种情况下转型无外乎两条路径:(1)产品/市场的结构升级(中间体一原料药;非规范市场一规范市场;新品种的研发),同类产品赚取更高的毛利率;(2)产业链的延伸(原料药/制剂一体化;转型CMO/CDMO),开拓附加值更高的新业务。

特色原料药企业发展路径示意图

数据来源:公开资料整理

三、特色原料药行业发展壁垒

(1)行业准入壁垒

药品安全事关国计民生,国家在医药行业的准入、生产、经营、销售等方面制定了一系列的法律、法规,以加强对医药行业的规范和监管。

(2)技术工艺壁垒

特色原料药市场为利润率较高的仿制药前期产品市场,包括首仿药的原料药和专利保护期后较短时间毛利率比较高的前期产品原料药及中间体。通常重磅炸弹药物专利到期前数年开始准备研发生产工作,因此对原料药企业的研发能力提出了较高要求。

(3)客户壁垒

由于重磅炸弹药物专利的复杂性,仿制药企业对原料药的要求非常严格,药物在质量保证、产品规格、产品注册与变更、原料药与制剂的相融性、药物稳定性与临床等方面的壁垒,使得制药公司、特别是行业巨头在原料药合作伙伴资质方面的认证需经历一个非常漫长的过程。根据欧洲规范市场药品质量管理的相关规定,仿制药产品上市时需将其所用原料药产品及生产厂商信息一同上报并接受审查,仿制药厂商对供应商的选择挑剔、严格且慎重,一旦确定便不轻易更换,两者从而形成稳定的合作关系。

(4)资金壁垒

原料药行业新产品开发投入高、周期长、风险大,药品生产专用设备多,重要仪器设备依赖进口,费用昂贵,而且为了满足各国监管部门的要求和客户现场审计需要,企业还需在安全、环保等方面投入大量资金。因此,若想进入本行业,企业必须拥有相当的资金实力,以承担必须的固定资产投资和发展初期的固定费用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特色原料药行业市场竞争态势及投资潜力研判报告

《2026-2032年中国特色原料药行业市场竞争态势及投资潜力研判报告》共八章,包含中国特色原料药产业链研究分析,中国特色原料药行业重点企业分析,中国特色原料药行业投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询