鸡精是味精的一种,其主要成分都是由谷氨酸钠发展而来。鸡精是一种复合鲜味剂,是日常使用的调味品,有增鲜作用,鸡精具有开胃、助消化之功效,所含营养价值比味精更高。

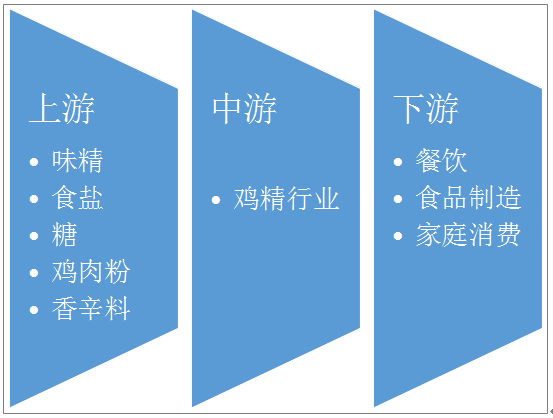

从产业链来看,鸡精行业上游为原材料市场,主要有味精、食糖、鸡肉粉、白砂糖等,上游产品价格的波动将影响到鸡精的生产成本。鸡精行业下游为消费市场,餐饮行业、家庭消费和食品制造行业是我国鸡精市场需求的主要来源。鸡精产品的大规模使用始于餐饮领域,其后逐步向发达地区家庭消费领域渗透。作为目前发展较快的食品加工行业,对复合调味料的需求也呈现出日益增长趋势,作为味道和口感都十分出众的鸡精产品也成为食品加工中的一种配料出现。

鸡精行业产业链结构示意图

资料来源:智研咨询整理

1、味精

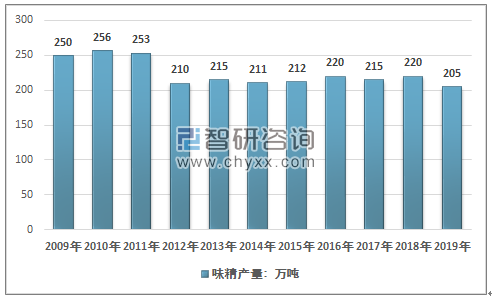

当前,全球味精产能主要集中在中国。我国味精行业从20世纪80年代开始进入规模化发展,目前我国已经成为味精的第一大生产国和消费国。数据显示,2018年我国味精产量为220万吨,2019年降为205万吨。

从区域来看,我国味精生产加工企业主要集中在东北、内蒙古和西北地区。内蒙古是我国味精的主要生产区域,产能占我国味精总产能的50%,产量占全国味精总产量的66%。

2009-2019年我国味精产量情况

资料来源:国家统计局、智研咨询整理

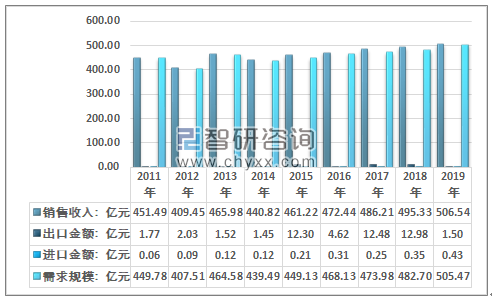

味精是比较常见的调味品,鸡精成分中约40%是味精。味精下游用户主要集中在食品加工业、餐饮业与居民家庭消费,三者比例约为5:3:2。

近年来,随着居民消费升级趋势加快,调味品的替代效应不断增强,餐饮业和居民家庭消费的味精需求有所减少,而酱油、鸡精等调味料的快速增长使得用于食品加工业的味精需求增多。根据中国海关统计数据:按照同期汇率折算2019年我国味精出口金额为1.50亿元,进口金额为0.43亿元,2019年我国味精消费市场规模为505.47亿元。

2011-2019年我国味精市场规模走势

资料来源:中国海关、智研咨询整理

2、鸡精行业供需情况

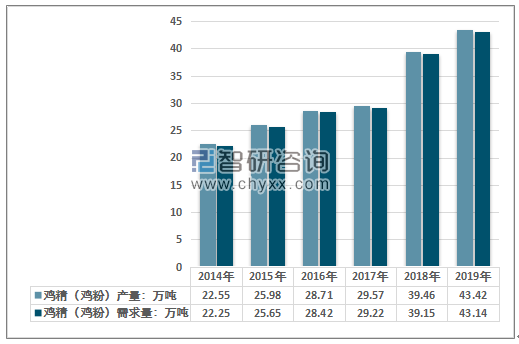

从供需情况来看,近几年我国鸡精行业产量和需求量快速增长。智研咨询发布的《2020-2026年中国鸡精行业市场现状调研及投资前景预测报告》数据显示,2019年我国鸡精(鸡粉)产量为43.42万吨,同比增长10.04%;2019年鸡精(鸡粉)需求量为43.14万吨,同比增长10.19%,其中鸡精需求量。

2014-2019年我国鸡精(鸡粉)行业供需情况

资料来源:智研咨询整理

3、鸡精市场规模

近年来,在国家产业政策扶持下,我国食品工业得到了迅猛的发展,鸡精逐渐成为食品行业中新的增长点,使得越来越多的地方政府对鸡精行业给予大力支持,产业规模不断增长。数据显示,2018年我国鸡精(鸡粉)市场规模为38.98亿元,2019年达到44.95亿元,同比增长15.32%。

2014-2019年我国鸡精(鸡粉)市场规模

资料来源:智研咨询整理

4、鸡精市场竞争格局

当前,我国鸡精市场正处于快速成长阶段,以生产鸡精、鸡粉为主的企业超千余家,而规模以上企业则不足200家,鸡精市场品牌繁杂,良莠不齐。行业发展已逐步进入成熟阶段,市场由单纯的数量扩张转向结构优化,向规模化、集中化、专业化方向发展。

鸡精、鸡粉行业领先企业情况

序号 | 单位名称 | 品牌 |

1 | 雀巢食品(中国)有限公司 | 太太乐 |

2 | 联合利华(中国)有限公司 | 家 乐 |

3 | 广东佳隆食品股份有限公司 | 佳 隆 |

4 | 四川豪吉食品有限公司 | 豪 吉 |

5 | 味好美(武汉)食品有限公司 | 大 桥 |

6 | 四川成都金宫味业食品有限公司 | 金 宫 |

资料来源:智研咨询整理

5、鸡精市场前景

在欧美发达国家,鸡精、鸡粉的消费量在调味品中的比重较高,而我国鸡精、鸡粉作为鲜味调味品的消费比例还较低。现阶段虽然味精是我国最主要的鲜味调味品,市场规模较大,但作为第三代鲜味调味品的鸡精、鸡粉产品优势比较明显,市场认同度正快速提升,市场发展空间十分广阔。

未来,随着居民收入水平的提升、消费观念升级,对调味品的口感和健康要求不断提高,天然美味、富含营养、无副作用等特点的鸡精(鸡粉)将会被越来越多的消费者所接受。

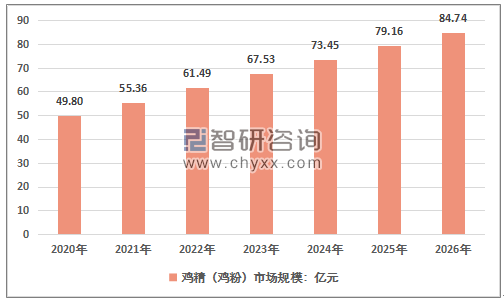

2020-2026年中国鸡精市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国鸡精行业市场研究分析及发展趋势研判报告

《2026-2032年中国鸡精行业市场研究分析及发展趋势研判报告》共十二章,包含2025年中国味精产业市场运行走势分析,2026-2032年中国鸡精产业发展趋势预测分析,2026-2032年中国鸡精产业投资价值研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国鸡精行业产业链、产量、市场规模、竞争格局、发展趋势分析:餐饮行业持续恢复,鸡精产量达到60万吨以上[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)