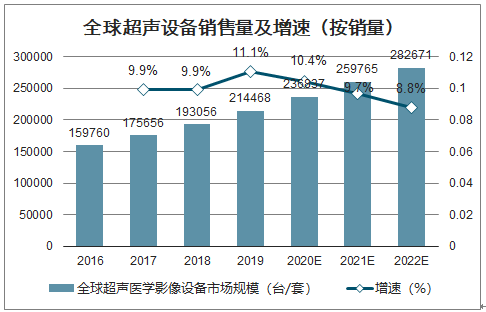

2019年全球超声销售额约72.7亿美元,同比增长6.0%;销售量约21.4万台,同比增长11.1%。竞争格局来看,GE、飞利浦、佳能(2018年收购东芝)、日立、迈瑞位列前五,预计当前迈瑞市占率上升到7%左右。

全球超声设备销售量及增速(按销量)

数据来源:公开资料整理

全球超声行业竞争格局(按金额)

数据来源:公开资料整理

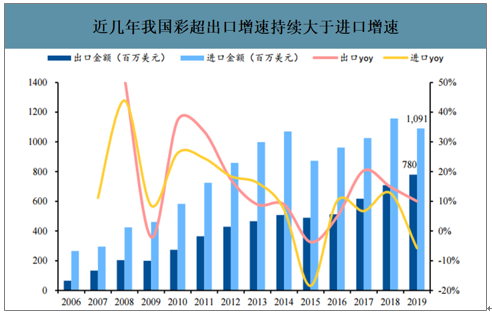

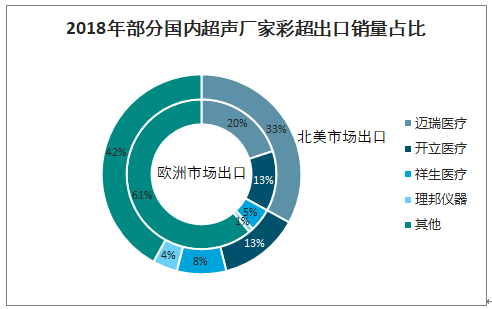

随着国内超声厂家在技术研发和营销经验方面的积累,近几年彩超出口增速持续大于进口增速。2018年国内企业超声设备出口排名前三的分别为迈瑞医疗、开立医疗及祥生医疗,出口金额16.13亿元、5.26亿元、2.32亿元。

近几年我国彩超出口增速持续大于进口增速

数据来源:公开资料整理

2018年部分国内超声厂家彩超出口销量占比

数据来源:公开资料整理

由于受到基层市场设备采购需求平淡以及财政拨款较为滞后的影响,2019年国内超声行业增速下滑明显。2019年中国超声销售额约18.5亿美元,同比增长8.0%(较2018年同期下滑6.2pct);销售量约4.5万台,同比增长11.1%(较2018年同期下滑5.4pct)。

中国超声设备市场规模及增速(按销量)

数据来源:公开资料整理

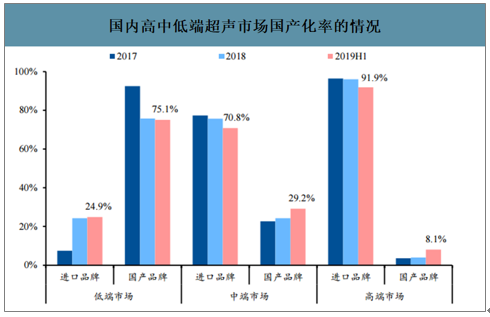

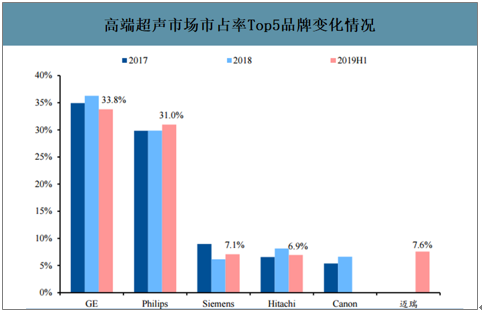

根据医招采对全国医疗机构公开中标信息的整理(1)低端市场:以国产品牌为主(2019H1占比75.1%,其中迈瑞持续第一占比39.7%),进口品牌逐渐进行渠道下沉;(2)中端市场:仍由进口品牌主导(2019H1占比70.8%,其中GE持续第一占比24.8%),国产增长明显;(3)高端市场:进口品牌基本垄断(2019H1占比91.9%,其中GE、Philips合计占比64.8%),国产替代进口仍任重而道远。中高端推车在整体推车式超声市场的份额占比高达87.7%,因此中高端市场具备较大的进口替代空间,是机遇,也是挑战。关键技术实现突破、核心部件实现自产、主要性能指标达标的国产企业有较大的发展潜力。

国内高中低端超声市场国产化率的情况

数据来源:公开资料整理

高端超声市场市占率Top5品牌变化情况

数据来源:公开资料整理

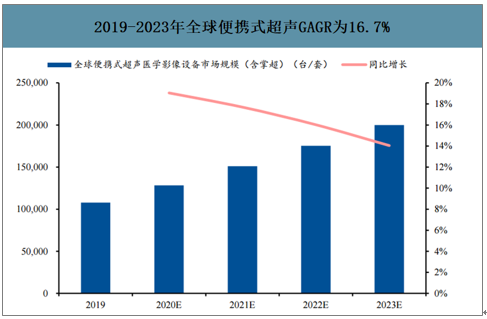

相比于传统推车式超声设备存在体积大、笨重、不便移动、价格昂贵等缺点,便携式超声在保证图像质量、产品功能和支持探头多样化等方面的同时,能更好地满足医院临床科室(急救、麻醉、床前诊断)、基层医疗市场、院外灾害急救等场景需求,需求随之释放。2019-2023年全球便携式超声销售量GAGR约为16.7%,超过推车式超声约5.1%的GAGR。

2020年初爆发的新冠疫情中,由于便携式超声使得医生可以对患者的肺部病变进行即时、动态、有效的影像监测,更准确地判断患者病情变化以及评估治疗方案;此外由于其便携、可移动、操作快速简便属性,可广泛用于床旁、手术室、监护室、急救等场所,并降低医务工作者的工作难度。此次疫情有望促进临床医生的观念转变、从而科室推广阻力减轻,加速便携式超声的发展进程。

便携式超声应用场景

主要市场 | 应用场景 | 细分阶段 | 概述 |

二级医院三级医院 | 治疗 | 术前观察 | 主治医生使用超声视诊器完成术前观测,提高效率及准确率 |

介入术中 | 介入治疗,包括麻醉科的精准神经阻滞、介入治疗精准引导、血管精准注射、血液透析内瘘通常情况观察等 | ||

术后观察 | 床旁恢复情况检查,体弱、重症患者难以进入超声科检查。术后排淤,突发情况检查等 | ||

基层医院乡镇卫生院 | 筛查 | 走访诊断 | 农村、社区入户疾病初筛:颈动脉斑块、甲状腺、乳腺等疾病,肝胆胰脾肾、子宫及附件、前列腺等结节 |

复查随访 | 肿瘤放/化疗康复随访、老年常规体检、产妇产后42天随访等 | ||

常规筛查 | 脑卒中颈动脉斑块筛查、甲状腺斑块筛查、乳腺癌筛查以及众多贫困地区常见病筛查等 |

数据来源:公开资料整理

2019-2023年全球便携式超声GAGR为16.7%

数据来源:公开资料整理

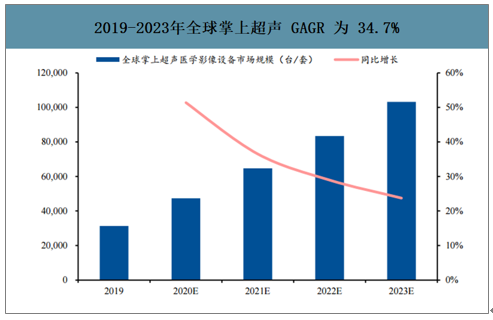

智研咨询发布的《2020-2026年中国超声医学影像设备行业市场发展策略及投资趋势预测报告》数据显示:2019年全球掌上超声销售额约1亿美元,在全球超声销售额的占比不足2%;随着性能和可用性的提高,预计2019-2023年全球掌上超声销售量GAGR高达34.7%。从竞争格局来看,除了GPS外,掌超的主要参与者和技术推动者以Butterfly等初创企业为主,行业龙头尚未形成;全球竞争者不到20家,市场尚属蓝海,发展空间较大。

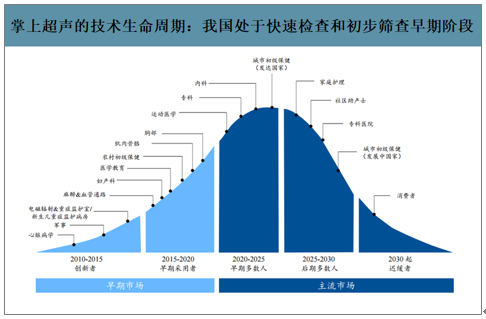

掌上超声的技术生命周期:我国处于快速检查和初步筛查的早期阶段

数据来源:公开资料整理

2019-2023年全球掌上超声GAGR为34.7%

数据来源:公开资料整理

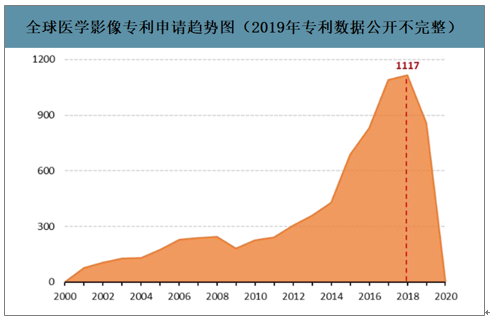

在2000年前,医学影像领域处于技术萌芽期,专利数量相对较少。从2000年开始,随着技术突破,医学影像方面的研究也不断增加,年申请量明显增长;随着2014年AI技术的快速发展,该领域技术开始进入高速发展期,相关专利申请量急速增长。

全球医学影像专利申请趋势图(2019年专利数据公开不完整)

数据来源:公开资料整理

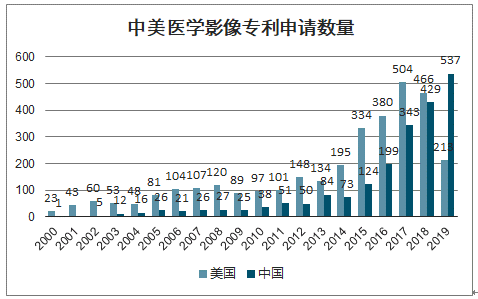

从2000年至今,美国医学影像专利申请量一直占据第一,截至2019年累计申请3300多件。中国在2012年之后专利申请量快速增加,由50件/年逐年上升,并在2018年首次超过美国。这得益于政府对医院影像科发展的大力支持、鼓励影像设备进口替代。

中美医学影像专利申请数量

数据来源:公开资料整理

日本、德国医学影像专利申请数量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超声医学影像设备行业市场全景分析及产业趋势研判报告

《2026-2032年中国超声医学影像设备行业市场全景分析及产业趋势研判报告》共十二章,包超声医学影像设备行业投资与趋势预测分析 ,超声医学影像设备行业发展预测分析 ,超声医学影像设备企业管理策略建议含等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国宣传车区域上牌量分析:湖北省以122辆的上牌量稳居全国首位,大幅领先其余省份[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年跃进邮政车上牌量分析:核心销售市场集中在山西、山东、吉林、重庆四地[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国物料粉碎车上牌量区域分析:湖北省以27辆的上牌量位居全国首位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)