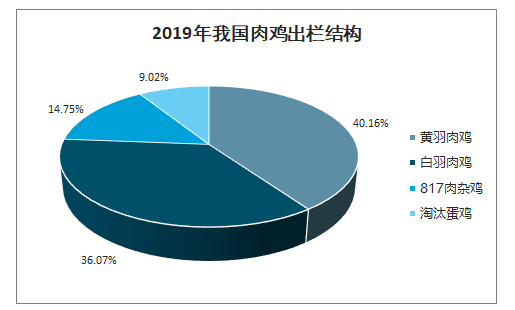

我国肉鸡产业逐步形成品种优良化、饲料全价化、饲养规模化和产业化的格局,并成为国内畜牧业中产业化最迅速、最典型、市场化程度最高的子行业。从品种来看,我国肉鸡品类主要包括黄羽肉鸡、白羽肉鸡、817肉杂鸡、淘汰蛋鸡等,其中黄羽肉鸡和白羽肉鸡是我国肉鸡消费最主要品种,2019 年合计出栏量为93亿羽,占肉鸡出栏总量的 76%左右。其中黄羽肉鸡是我国地方有色羽鸡,亦称优质鸡,具有生长周期长等特点,主要适合中式烹饪;相比之下,白羽肉鸡主要是从国外引进,具有生长快、体型大、饲料报酬高等特点,主要品种有艾维茵、AA+、罗斯鸡、科宝等,主要适合西式烹饪方式。

2019年我国肉鸡出栏量(亿羽)

数据来源:公开资料整理

2019年我国肉鸡出栏结构

数据来源:公开资料整理

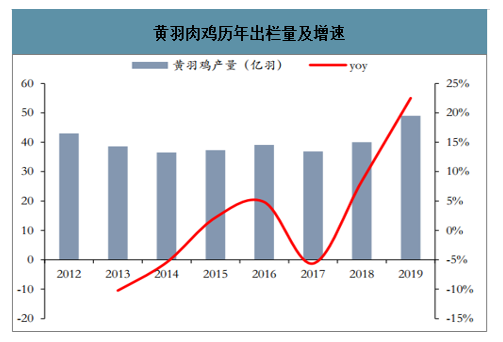

(一)供给端:猪鸡替代,2019 年黄羽肉鸡出栏量创新高,行业集中度较肉鸡整体略高

智研咨询发布的《2020-2026年中国肉鸡养殖行业发展战略规划及发展规划分析报告》数据显示:2019年非洲猪瘟疫情影响下,猪肉供应量大幅下滑,对动物蛋白的需求部分转移到黄羽肉鸡消费上,2019年我国黄羽肉鸡出栏49亿羽,同比大幅增加22.5%,此外,猪肉价格的大幅上涨也带动相关肉类产品的涨价,2019 年广东地区快速型黄鸡批发均价为13.99元/公斤,同比大幅增长 40.67%。

黄羽肉鸡历年出栏量及增速

数据来源:公开资料整理

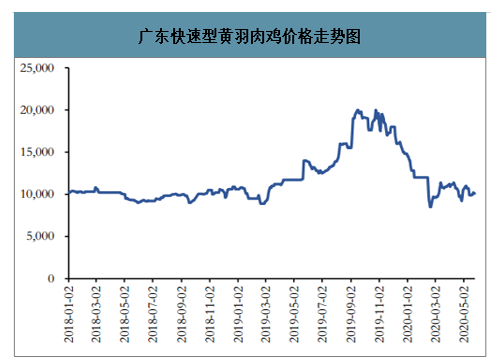

广东快速型黄羽肉鸡价格走势图

数据来源:公开资料整理

快大鸡与中速鸡价格走势

数据来源:公开资料整理

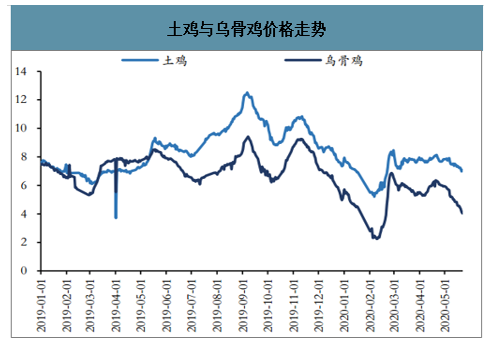

土鸡与乌骨鸡价格走势

数据来源:公开资料整理

1、2020年黄羽肉鸡出栏量有望同增15%以上

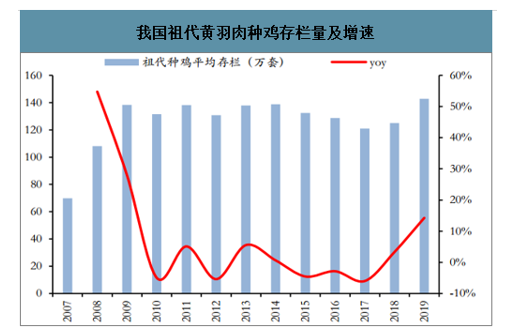

产能端来看,全国,我国祖代和父母代黄羽肉种鸡存栏量自2017年跌入低点后开启上行通道,2018和 2019年,全国祖代鸡存栏量同比分别增长3.3%、14.3%,2019 年底存栏量达到143万套,为 2014 年以来新高;父母代种鸡存栏量同比分别增长 5.2%、11.6%,2019 年底存栏量达到 4100 万套,为 2012 年以来新高。进入到 2020 年,全国生猪存栏正处于缓慢恢复过程中,今年全国猪肉产量或仍将下降 30%以上,禽肉替代需求得以延续,黄鸡出栏量有望同增15%以上。

我国祖代黄羽肉种鸡存栏量及增速

数据来源:公开资料整理

我国父母代黄羽肉种鸡存栏量及增速

数据来源:公开资料整理

(二)需求端:人均鸡肉消费仍有较大提升空间,疫情+政策驱动消费方式从活禽交易向冰鲜产品切换

1、国内人均鸡肉消费水平远低于发达国家

2018 年我国鸡肉国内消费总量为 1153.5 万吨,仅次于美国,位居全球第二。但从人均数据来看,我国仅为 12 公斤/年左右,与其他鸡肉消费大国比起来仍有不小差距,其中美国、巴西人均鸡肉消费量均超过40 公斤/年,东亚区域内,日韩人均鸡肉消费量也在 17-18 公斤/年左右。而和大陆具有相类似饮食结构的我国台湾地区的人均鸡肉消费量更是高达 28 公斤/年,因此横向对标,未来国内鸡肉市场仍有较大增长空间。

全球主要国家历年来人均鸡肉消费量(公斤)

数据来源:公开资料整理

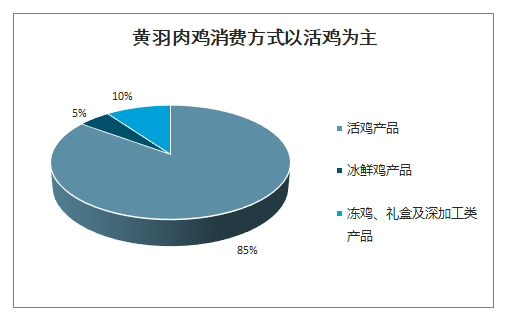

2、黄羽肉鸡消费场景以活禽为主

与白羽肉鸡主要通过屠宰后以白条或者分割品的形式进入到快餐消费、工矿企业食堂等不同,我国黄羽肉鸡加工比例较低,多通过活禽市场上活鸡交易进入到家庭消费等终端, 2014 年我国黄羽肉鸡消费中,活鸡产品消费占比约为 85%,而通过冰鲜鸡产品消费占比仅为 5%左右,其余通过冻鸡、礼盒及深加工等方式消费占比约为 10%。目前主要有温氏股份、老乡鸡、湘佳牧业、天农食品、江丰实业、春茂股份、华卫集团、唐顺兴、盈富农业等企业不同程度涉及屠宰冷链和终端,合计非活禽部分的产品数量在 2.5 亿只以上。

黄羽肉鸡消费方式以活鸡为主

数据来源:公开资料整理

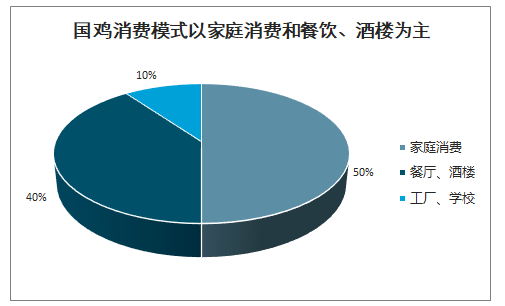

国鸡消费模式以家庭消费和餐饮、酒楼为主

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国黄羽肉鸡行业市场供需态势及投资趋势研判报告

《2026-2032年中国黄羽肉鸡行业市场供需态势及投资趋势研判报告》共十二章,包含2026-2032年黄羽肉鸡行业发展及投资前景预测分析,2026-2032年中国黄羽肉鸡行业投资风险分析,2026-2032年中国黄羽肉鸡行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国黄羽肉鸡行业市场政策、产业链图谱、出栏量、屠宰量、市场规模、竞争格局及发展趋势研判:头部企业占据主导地位[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)