(一)发展历程对比:对标国际以观兴替,国内发展方兴日盛

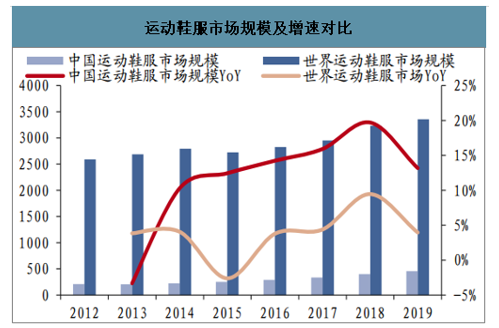

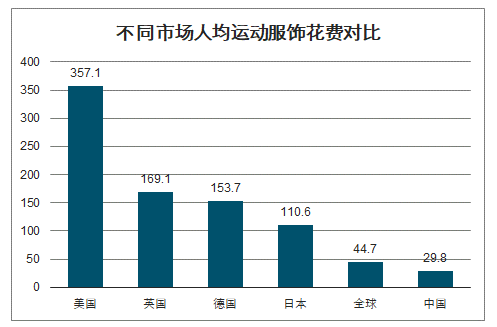

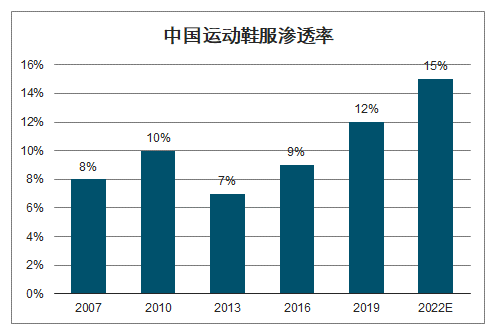

智研咨询发布的《2020-2026年中国运动服饰行业市场分析预测及发展战略研究报告》数据显示:国内运动服饰行业增速可观,人均花费和渗透率提升下空间仍然可期。近五年来,国内运动鞋服行业规模保持双位数增长,2019 年增速达 13.2%,高于世界运动鞋服行业规模增速 4%。运动鞋服渗透率增长与此对应,我国运动鞋服渗透率在2007年时仅有8%,随着居民健康意识不断强化及锻炼人数的增多,运动鞋服需求不断提升,同时运动细分领域在国内的发展也推动着运动鞋服行业的发展,因此,运动鞋服渗透率总体呈上升趋势,2019 年渗透率提升至12%。我国人均运动服饰消费和渗透率仍然较低,人均消费约为美国市场的 1/12,低于全球人均 44.7美元,渗透率亦未达到世界平均水平(19%)。随着我国体育产业的不断发展,人均消费和渗透率有望持续提升,且提升空间较大,国内运动服饰行业发展有望保持快速发展,行业提升空间较大。

运动鞋服市场规模及增速对比(亿美元)

数据来源:公开资料整理

不同市场人均运动服饰花费对比(美元)

数据来源:公开资料整理

中国运动鞋服渗透率(%)

数据来源:公开资料整理

(二)细分赛道对比:多重优势筑壁垒,锋芒已露出巨头

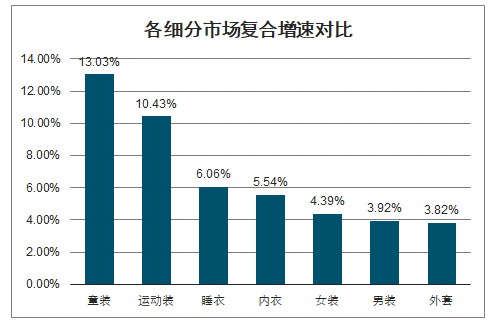

全民运动兴起,运动服饰行业定位优势突出,增速高于其他赛道,服装市场份额稳步提升。国内运动服饰行业在2013年调整之后强劲反弹,在健康意识强化、全民健身潮流兴起、政策支持以及消费升级等多重利好因素下,运动服饰行业近年来增速亮眼,在整体服饰市场中的占比稳步提升。运动服饰行业增速高于10%,占整体服饰的比重稳步提升。疫情过后健康意识有望强化,行业需求或将引来反弹,运动服饰为服装市场优质投资赛道。

各细分市场复合增速对比(%)

数据来源:公开资料整理

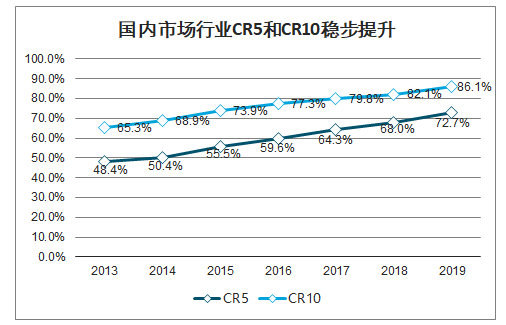

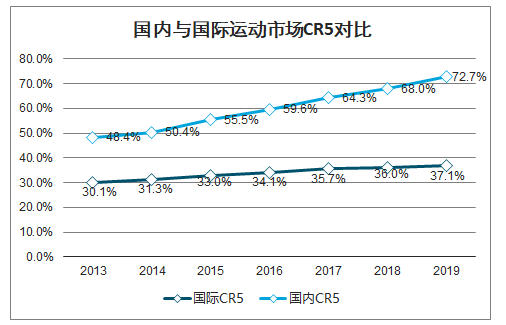

运动服饰行业因产品的功能属性和营销资源的稀缺属性使得行业壁垒较高,集中度持续提升。随着各品牌的竞争和行业洗牌,头部品牌不断加深壁垒,规模稳步扩大。目前,运动服饰行业上中下游均已形成优质龙头,国际龙头品牌与国内上下游龙头生产商和渠道商合作构筑壁垒,本土品牌以地缘优势和本土优势迅速壮大,规模效应凸显。2013 年以来,国内运动服饰市场集中度提升明显,CR5 和 CR10 分别提升 24.3pcts/20.8pcts 至 72.7%/86.1%。对标国际市场,国内运动服饰行业集中度更高,且提升幅度更大。

国内市场行业CR5和CR10稳步提升(%)

数据来源:公开资料整理

国内与国际运动市场CR5对比(%)

数据来源:公开资料整理

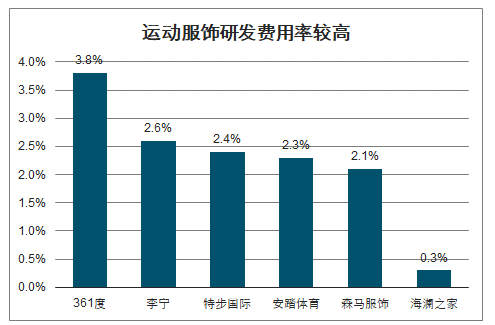

1)壁垒一:技术驱动产品升级,形成产品功能性壁垒。运动鞋服行业产品有专业功能属性,同时具备休闲性和舒适性,产品设计和专业技术形成产品的核心壁垒,头部品牌产品科技含量、性价比、时尚潮流性等优势突出。随着全民运动深度和广度的延伸以及消费市场的升级,消费者对产品的专业性和功能性的要求也更高。国内头部运动服饰品牌加大研发,有意识地建立生物力学实验室或研究所等高科技研发中心或部门,将新材料、新工艺不断引进运动鞋服制造中,加快提升科技实力,不断提升产品功能性,构建产品功能性壁垒。

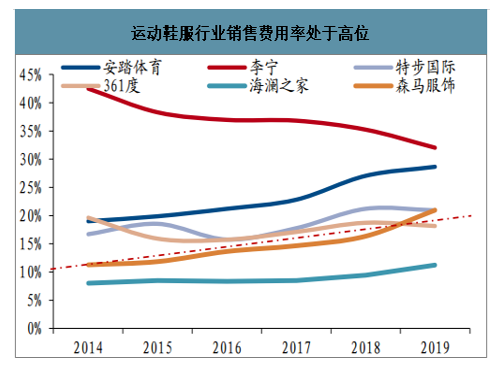

2)壁垒二:营销资源稀缺,集中头部提高壁垒。以奥运会为代表的顶级体育赛事是运动的风向标,表现出色的专业运动员极受体育爱好者的追捧,粉丝效应凸显。而体育赛事和顶级体育明星所需投入较大且资源稀缺。国内行业头部品牌凭借雄厚的资金实力牢固把握国内顶级体育营销资源,加大资金支持力度,销售费用支出持续攀升,安踏体育销售费用 2014-2018 财年复合增长率高达 41.78%,整个行业销售费用率处于服装行业高位。新进入品牌资金不及头部品牌,营销资源难以抗衡龙头,行业通过掠夺稀缺营销资源进一步提高进入壁垒。

3)壁垒三:产业链各环节均已形成龙头,头部品牌合作且话语权高,规模效应凸显构建行业壁垒。与女装、休闲装等细分赛道的分散化格局不同,运动服饰行业上中下游均已形成龙头,且头部品牌龙头地位持续深化。行业上游生产制造端申洲国际和裕元集团领先,中游品牌商国际品牌阿迪达斯和耐克领先,本土一线品牌安踏、李宁规模稳步提升,二线品牌特步、361 度发展势头良好;下游渠道商滔搏国际龙头地位稳定。目前,国际品牌上下游龙头达成深度合作,龙头携手构建壁垒。

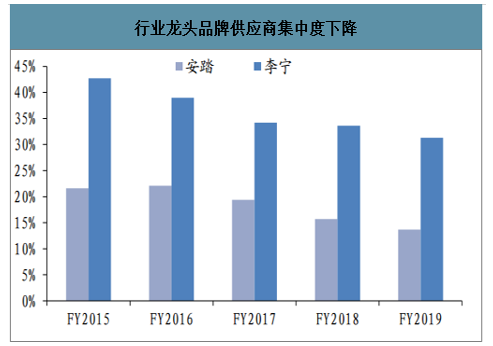

与之不同,我国为世界纺织制造中心,毗邻东南亚,国内品牌选择部分外包生产。为了保证差异化产品的生产,公司降低供应商集中度,安踏前五大供应商采购额占比由 FY2015 的 21.6%下降 7.9pcts至 FY2019 的 13.7%,以达到不同品类产品匹配相应优质供应商的目标。下游渠道方面,因国内品牌具备本土化优势主要采取区域经销的模式,前期凭借经销渠道快速扩充门店抢占市场,形成规模效应。目前渠道趋于精细化管理,打通数字化运营,专注提升店效。行业内龙头资源优势从品牌端延伸至产业链上下游,国际品牌与上下游龙头携手构筑壁垒,国内品牌凭借本土优势和地缘优势规模迅速扩大形成规模优势,加深行业壁垒。

运动服饰研发费用率较高(%)

数据来源:公开资料整理

运动鞋服行业销售费用率处于高位(%)

数据来源:公开资料整理

行业销售费用支出逐年增加(亿元)

数据来源:公开资料整理

行业龙头品牌供应商集中度下降(%)

数据来源:公开资料整理

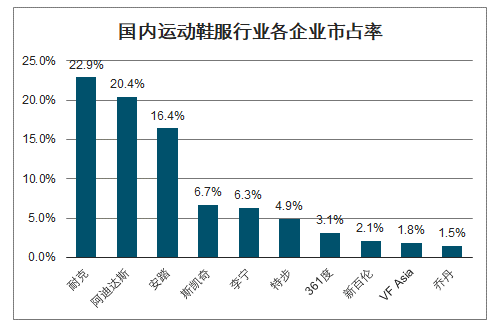

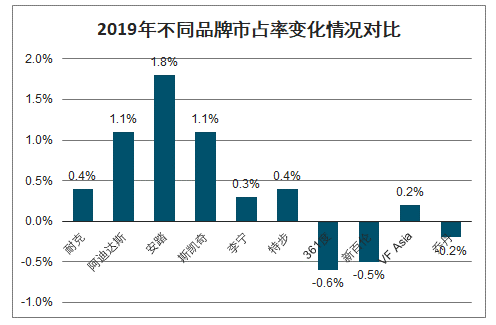

行业格局稳定,头部品牌市占率稳步提升强者愈强,中小品牌定位小众细分赛道差异化发展。行业头部品牌已形成多重壁垒且不断深化,行业集中度稳步提升,竞争格局趋于稳定。2019 年,我国运动鞋服CR5已高达72.7%,远高于世界运动服饰市场的 37.1%,位于前三位的阿迪达斯、耐克和安踏占有率分别为 22.9%、20.4%和 16.4%,第四名斯凯奇不足7%,头部品牌市占率均有所提升,安踏提升幅度最大,头部效应明显。本土企业积极对标国际市场,学习借鉴国际龙头企业的经典经营模式,并结合自身情况及战略定制独特战略,各企业发展路径各具特色,小众细分赛道差异化定位谋求发展。

国内运动鞋服行业各企业市占率(%)

数据来源:公开资料整理

2019年不同品牌市占率变化情况对比(%)

数据来源:公开资料整理

(三)中长期:政策支持空间广,逻辑不改基业青

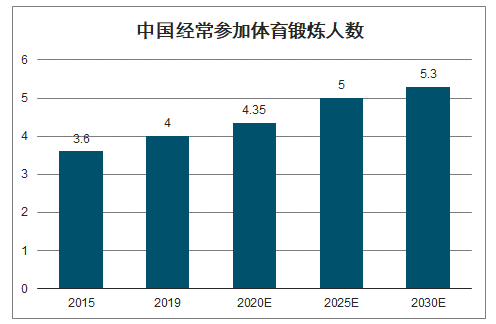

政策支持下受众增多&产业整体快速发展,运动服饰行业格局向好。随着国内居民生活水平的提高和健康意识的增强,运动渐成风潮,叠加国家推出一系列政策支持全民锻炼推广和体育产业发展,运动服饰行业发展前景较好。在多重因素利好下,中国经常参加体育锻炼人数由2015年的3.6亿上升至2019年的近4亿,体育服饰行业的潜在消费群体进一步扩大。国家体育产业规模、增加值保持双位数增长,2018 年国家体育产业规模已达到2.7万亿,在双位数增长水平下,体育产业发展十三五规划目标有望实现。运动的专业属性对衣着鞋履提出较高要求,运动服饰行业受益。政策支持下受众增多和产业整体的快速发展,国内运动服饰行业格局向好。

中国经常参加体育锻炼人数(亿人)

数据来源:公开资料整理

人均体育消费提升。体育锻炼人数提升,运动服饰需求加大。在国家政策以及新媒体等的宣传下运动渐成风潮,叠加疫情影响下人们健康意识的增强,全民健身的热情或被激发。2014年 20 岁以上经常锻炼人数占比显著增加,由 2007 年的 51.3%提升至 2014 年的 88.0%,中国运动服饰需求量近年来快速提升。同时,随着消费升级及人们对运动的重视程度提升,人均体育消费持续增长。

中国运动服饰行业规模预计(美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国运动服饰行业运营现状及投资机会分析报告

《2022-2028年中国运动服饰行业运营现状及投资机会分析报告》共九章,包含中国运动服饰品牌经营分析,中国运动服饰企业发展策略分析,2022-2028年中国运动服饰行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![贵人鸟品牌遭遇“野性消费”,不仅多款产品售罄,股票也连续收获3个涨停[图]](http://img.chyxx.com/2021/07/V9719MUIXZ_m.jpg?x-oss-process=style/w320)

![鸿星尔克紧急捐赠5000万元物资驰援河南,2020年鸿星尔克营收情况如何?[图]](http://img.chyxx.com/2021/07/90916D2YZ3_m.jpg?x-oss-process=style/w320)

![2020年中国运动服饰(体育服饰)行业发展回顾及2021年行业发展空间预测分析[图]](http://img.chyxx.com/2021/04/20210425131443.jpg?x-oss-process=style/w320)