一、男装行业市场格局

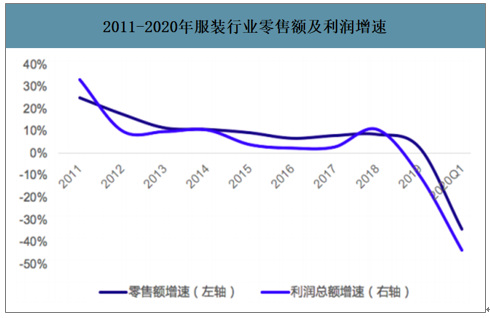

2020年上半年整体经济增速显著放缓,社零总额同比呈下跌趋势,但是从四,五月份最新的渠道零售反馈来看,线下消费有所复苏,同比下滑有望收窄。预计复苏能够从消费端的传导到纺织制造的非出口板块,在下半年的各板块的销售能见度都将显著提升。五一期间,大型服装公司如太平鸟的线下零售流水已经做到同比高速增长,并且在五一促销过后能够保持同比增长的趋势,原因主要系:(1)全国范围的疫情控制情况显著改善,消费者外出不再有外出的心理负担,但是当个别省市出现相关负面新闻的时候,当天的销售流水会有明显的负面波动,所以未来总体消费情况看好保持在高位震荡;(2)政府出台相应刺激消费的政策,如上海的‘55购物节’等注重线下折扣的活动及政策拉动消费需求,推助各品牌的经销商减少渠道库存。目前各品牌商的均已进入夏装的销售环节,虽然春装的销售情况不理想,但是在服装行业中春装的平均占比在全年仅占20%左右,对全年的营收影响较小。2020年一季度受疫情影响限额以上的服装零售额以及利润同比均出现了大幅下滑。

2011-2020年限上服装业零售额及利润水平

数据来源:公开资料整理

2011-2020年服装行业零售额及利润增速

数据来源:公开资料整理

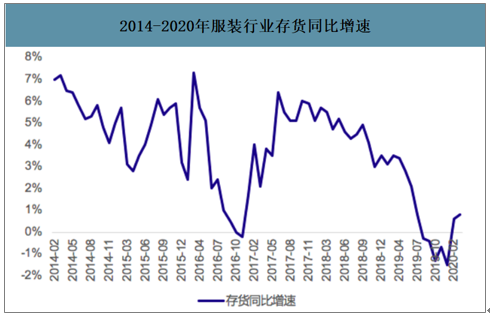

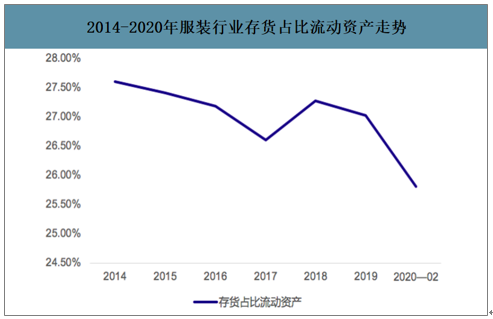

2020年春节前行业库存已经达到近年最低点,疫情期间行业总体库存水平保持可控。服装业库存同比增速自2013年起始终保持下降趋势,并在2019Q4达到多年来最低值-1.50%。存货占流动资产比例也从2014年的27.60%下降至2020年2月份的25.81%,降幅近2个百分点。另一方面,行业低迷和生产环保要求日益趋严使得行业中经营不善、生产不达标的小企业、小作坊被迫退出市场,行业优胜劣汰进程得以加速。危中有机,此次对消费端的冲击将加速纺织服装行业的头部集中度,提高尾部淘汰率。

2014-2020年服装行业存货同比增速

数据来源:公开资料整理

2014-2020年服装行业存货占比流动资产走势

数据来源:公开资料整理

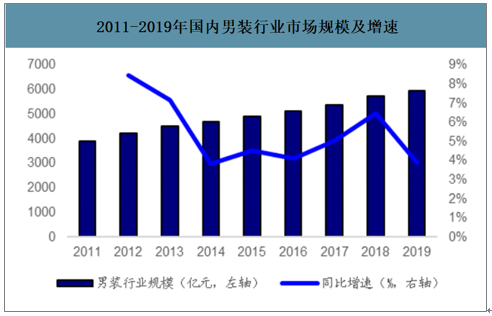

男装行业市场规模稳步扩大,未来增长率趋于稳定。2014年以来,男装行业市场规模增速止跌,维持上行趋势至2018年,2019年增速下行。

智研咨询发布的《2020-2026年中国男装行业市场前景规划及战略咨询研究报告》数据显示:截止2019年末,国内男装行业市场规模为5949亿元,同比上年增长3.9%。2020年国内男装市场将达到6178亿元的规模,年化复合增长率约为5.3%,略高于现有增速。

2011-2019年国内男装行业市场规模及增速

数据来源:公开资料整理

中国与发达国家人均服装消费支出(千美元)比较

数据来源:公开资料整理

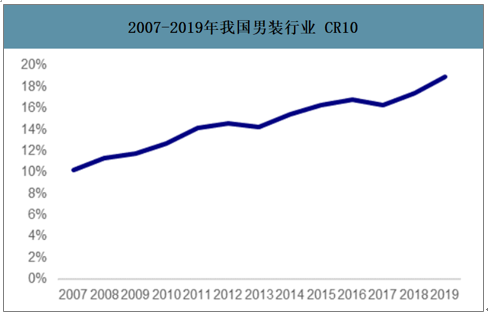

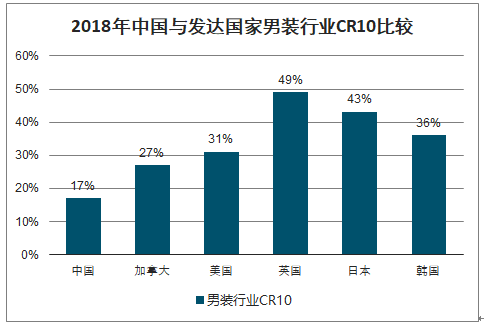

行业集中度逐步提高,龙头优势日益突显。2018年国内男装前十大品牌销售占比18.9%,集中度较2018年的17.3%进一步提升;但与发达国家普遍30%-40%的CR10集中度相比,仍然有较大的提升空间。伴随男装行业日益重视精细化管理,叠加消费升级背景下消费者对于产品质量和设计诉求的提升,行业龙头优势将会突显,充分受益于行业集中度提升。另一方面,我国人均服装消费支出目前仅为200美元/年,是英国的15%,美国的20%,日本的33%;未来人均服装支出仍有较大的增长空间,势必也会为龙头企业带来红利。

2007-2019年我国男装行业CR10

数据来源:公开资料整理

2018年中国与发达国家男装行业CR10比较

数据来源:公开资料整理

二、男装行业经营现状

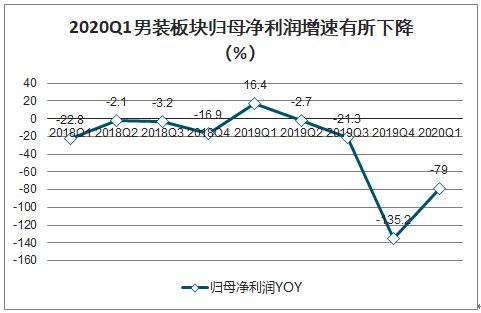

受到2020Q1国内新冠肺炎疫情影响,终端需求明显放缓。2020Q1男装板块营收增速呈负增长,男装2020Q1营收总计为72.04亿元,同比下降35.17%(-48.31pct)。2020Q1净利负增长增速高于营收。2020Q1男装板块归母净利润总额为3.72亿元,同比下降78.96%(-95.34pct)。目前国内疫情蔓延基本控制良好,消费市场逐渐回暖,预计降幅将逐步收窄。

2020Q1男装板块营收增速有所下降(%)

数据来源:公开资料整理

2020Q1男装板块归母净利润增速有所下降(%)

数据来源:公开资料整理

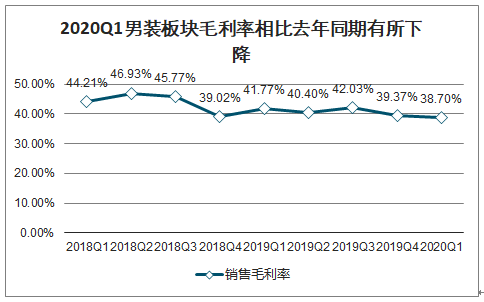

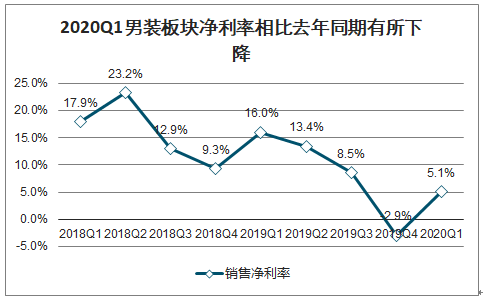

2020Q1男装板块企业毛利率为38.70%(-3.06pct),净利率为5.08%(-10.89pct)。毛利率下降主要系受疫情影响,公司进行打折促销所致;净利率下滑速率高于毛利率,主要系公司线下门店暂停营业,但仍有固定支出所致。板块整体盈利能力有所下降。

2020Q1男装板块毛利率相比去年同期有所下降

数据来源:公开资料整理

2020Q1男装板块净利率相比去年同期有所下降

数据来源:公开资料整理

2020Q1男装板块企业经营性现金流同比略有下降,但变动不大,经营性现金流净额为7.63亿元(-4.94%)。

2020Q1男装板块经营性现金流净额相比2019年同期略有下降,但变动不大(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国男装行业发展现状调查及市场分析预测报告

《2025-2031年中国男装行业发展现状调查及市场分析预测报告》共十二章,包含2025-2031年中国男装行业发展前景及趋势预测,2025-2031年中国男装市场投资机会分析,2025-2031年中国男装行业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国男装行业发展环境(PEST)分析:消费升级为男装带新的增量空间[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国男装品牌市场规模及企业龙头分析[图]](http://img.chyxx.com/2021/10/X1104AUPO8_m.png?x-oss-process=style/w320)

![2019年中国男装行业发展现状及趋势分析[图]](http://img.chyxx.com/2020/11/20201110134319.png?x-oss-process=style/w320)