童装行业市场规模快速提升,龙头集聚效应明显,鼓励生育政策有助于推动行业保持高速发展。自2016年全面开放二胎以来,新生儿人数明显提高,童装行业商场需求增长迅速,但从2018年人口出生率可以看出“全面二孩”政策短期效应结束,生育水平开始处于下行阶段,童装行业可能面临着严峻的考验。

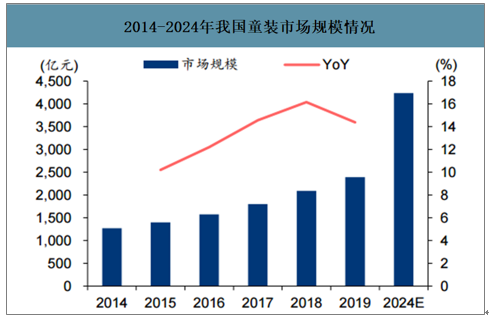

服装子行业中,童装景气度仅次于运动服装,市场规模增长相对较快。2019年中国童装市场规模达2391.5亿元,2014-2019CAGR达13.5%,2020E-2024E预计以12.1%的CAGR快速增长。

2014-2024年我国童装市场规模情况

数据来源:公开资料整理

2010-2019年新生儿人数及出生率

数据来源:公开资料整理

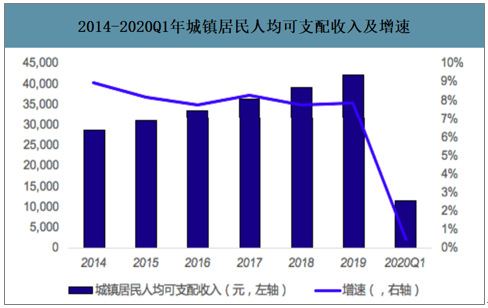

人均收入上升叠加消费升级,童装市场潜力巨大。近年来,国内居民生活不断改善,人均可支配收入不断提高。2019年,我国城镇居民人均可支配收入为42359元,同比增长7.9%;城镇居民人均消费型支出为28063元,同比增长7.5%。2020第一季度受疫情影响人均可支配收入降至为11691元,同比增长0.5%;人均消费支出为6478元,同比下降9.5%。随着人们生活水平的提高,童装消费正日益成为当前国内家庭生活消费的重要支出之一,国内城镇居民对各式童装的消费量呈现出上升趋势;另一方面,正当婚育年龄的“80后”、“90后”成长环境优越,对于生活品质要求较高,更加注重优生优育的育儿观念,对于儿童消费的价格敏感度低,进一步推动了童装市场的快速发展。

2014-2020Q1年城镇居民人均可支配收入及增速

数据来源:公开资料整理

2014-2020Q1年城镇居民人均消费支出及增速

数据来源:公开资料整理

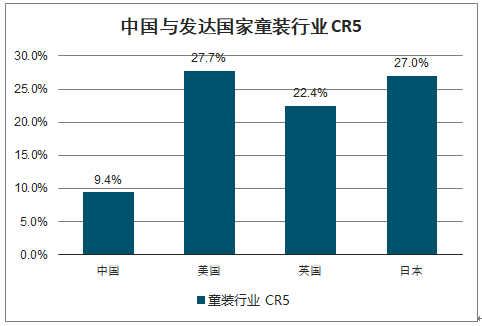

童装市场集中度、人均消费提升空间大。从行业竞争格局来看,童装市场集中度低,格局分散。2018年我国童装行业前五位企业的市场占有率之和(CR5)仅为9.40%,远低于美国(27.70%)、英国(22.40%)、日本(27.00%)等发达国家,对比国外成熟的发展远景,我国未来行业龙头份额仍有较大提升空间。

中国与发达国家童装行业CR5

数据来源:公开资料整理

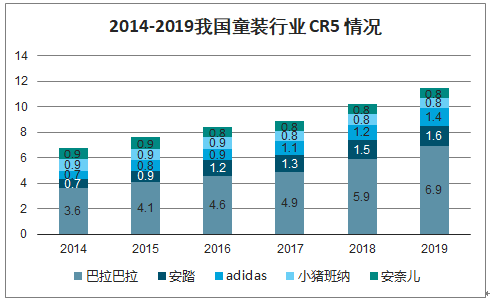

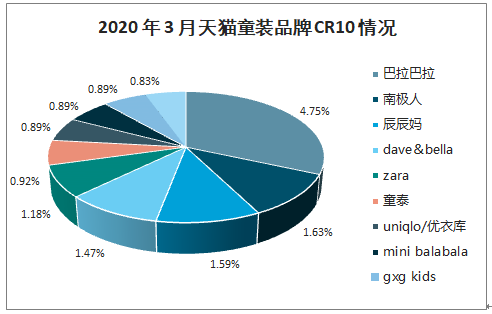

相较成人装,童装时尚度要求低、功能性要求高,企业规模效应更明显,行业集中度预计将持续提升。2014-2019年,我国童装行业CR5由6.8%增长至11.5%,其中森马旗下balabala2019年品牌市占率6.9%,是行业第一龙头。

2014-2019我国童装行业CR5情况

数据来源:公开资料整理

2020年3月天猫童装品牌CR10情况

数据来源:公开资料整理

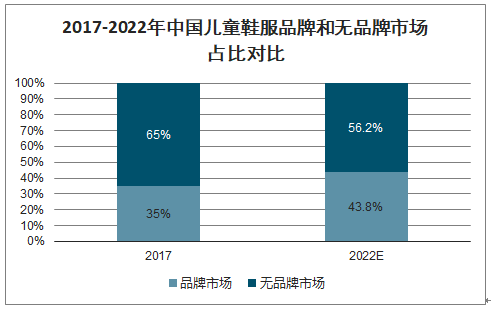

而从儿童鞋服未来的发展趋势来看,品牌化是必然趋势之一。2017年,中国儿童鞋服市场中,无品牌市场占据了65%的份额,而随着居民消费升级理念变迁以及消费能力的提高,2017-2022年儿童鞋服品牌市场的年均复合增速有望达到17.5%,远高于无品牌市场9.1%的增速,而到2022年,品牌市场的市占率也有望提升至43.8%。

2017-2022年中国儿童鞋服品牌和无品牌市场占比对比

数据来源:公开资料整理

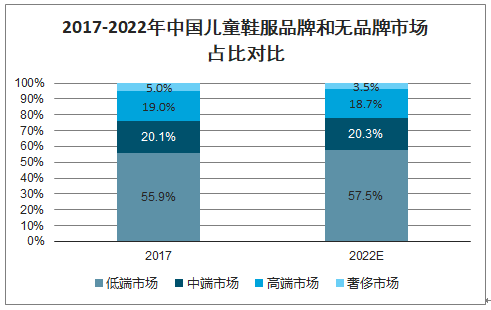

更具体的,若以各品牌天猫旗舰店、专卖店、品牌官网大小童装秋冬当季主力畅销款棉衣的折扣后价格为划分基础,将价格高于1000的为奢侈市场,400-1000的为高端市场,250-400的为中端市场,小于250的为低端市场,那么2017年儿童鞋服品牌市场中仍以低端品牌为主,占比高达55.9%,其次是中端和高端市场,市场率均在20%左右。而未来,随着无品牌鞋服朝品牌服饰转型,将进一步扩大低端品牌的市占率,预计到2022年低端儿童鞋服品牌市占率将提升至57.5%。

2017-2022年中国儿童鞋服品牌和无品牌市场占比对比

数据来源:公开资料整理

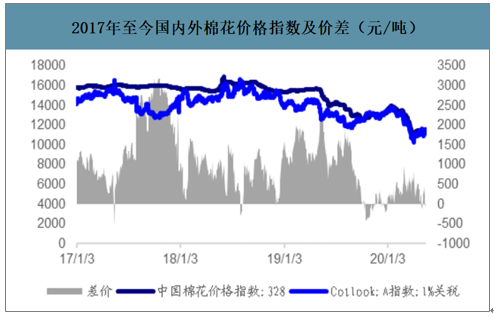

智研咨询发布的《2020-2026年中国童装行业竞争战略分析及市场需求预测报告》数据显示:2019年内棉价大幅下跌,相较于2019年初的15369元/吨的棉价,年末的328棉花价格跌至13359元/吨。并且内外棉差价呈现显著下降的趋势。2020年国内外棉花价格都呈现低位震荡的趋势。

全球种植棉的面积出现下降,2020年棉花价格呈现弱驱动。从最新的全球种植棉的面积来看本季棉花的种植面积下降了5%左右,主要系棉价长期处于低位,棉农没有足够的利润驱动。预计本次全球消费的下行会造成全球棉花需求同比下降10-15%,持续给到棉价下行的压力,叠加上油价不断走低,而化纤产品和棉花存在一个比价效应,2020年度来看棉花的价格没有向上的驱动因子。

2017年至今国内外棉花价格指数及价差(元/吨)

数据来源:公开资料整理

2020年1和2月份出口金额及纺织类出口金额均大幅下跌,分别出现了17.20%和20.20%的跌幅,3月份出口金额同比情况有所好转,但纺织品出口暂未回暖,4月份出口金额渐恢复,同比增加3.5%。主要受疫情影响,1月份开始国内的出口产能受到停滞,新冠疫情国际化蔓延后海外需求出现下跌,目前国内已经开始复工复产,从4月份的数据看,预计未来出口金额将会逐步恢复上行趋势。

2015年至今国内出口金额及HS纺织类出口金额累计同比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国童装行业产业链、市场规模、竞争格局、企业分析、竞争趋势:行业进入存量竞争阶段,市场集中度持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)