一、中国生鲜电商市场规模预测

所谓生鲜电商,指的是利用互联网的方式直接销售生鲜类产品,包括蔬菜、海鲜、肉禽、蛋奶、水果等品类。

从产业链看,生鲜行业的产业链较长,一般包括上游供货方(农场、生产加工企业、产地直采)、中游供应商(农贸企业、经销商)、生鲜商家(生鲜电商、大型商超、农贸菜场)、物流配送(自建物流、第三方配送)、终端消费者。

生鲜电商发展阶段

2005—2012年 | 生鲜电商处于萌芽阶段。商家通过建立城市中心仓,实现当日下单,次日送达。但彼时渠道效率低下,产品品质不稳定,消费者体验不佳。同时,受限于消费市场和互联网技术等,行业发展较为缓慢。 |

2013—2016年 | 生鲜电商处于洗牌阶段。前置仓模式的提出,将原本的“次日达”升级为“一小时达”,降低ToC端的配送成本,提升了产品品质。随后,生鲜电商受到资本方的关注,电商巨头纷纷入局,开始了新一轮混战。但由于面临高昂的物流及运营成本,部分中小型生鲜电商企业倒闭或被并购。 |

2017年至今 | 经历了萌芽期、初步探索期后,生鲜电商处于高速发展期,但尚未出现成熟的盈利模式。在“菜篮子”政策支持、消费者收入增长及需求升级、冷链物流技术等推动下,生鲜电商行业迎来飞速发展。 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国生鲜食品电商行业市场分析预测及发展战略研究报告》显示:2019年中国生鲜电商市场规模保持29.2%的稳定增长,达到1620.0亿元,预计到2020年将升至2638.4亿元,同比增长62.9%。随着互联网巨头不断入局生鲜电商,生鲜电商行业竞争激烈,进入发展的瓶颈期。

而本次疫情成为生鲜电商的复起契机,吸收和培养了一批新用户。但也要注意,随着疫情影响的逐渐消退,生鲜电商可能也会面临用户骤降的困境。

2016-2021年中国生鲜电商市场规模及增长情况

数据来源:公开资料整理

一、结构变化:消费者必需品支出占比提升

宅家隔离迫使消费者购买更多家中生活必需品。疫情期间多数消费者自发减少外出,随着假期延长和全国大范围实行在家办公,家庭生活必需品用量提高。疫情后期居民对除生活必需品以外的消费意愿仍然较低,据《第三只眼看零售》调查,消费者疫后消费支出品类中生鲜食品占比达31%,为所有品类最高。

恐慌心理促进生鲜和卫生用品等必选消费品集中采购。疫情前期消费者具有一定恐慌心理,对必选消费品进行集中采购囤货,促进必选消费品支出增长。

疫情期间个人收入相对减少,生活必需品成为主要开销。部分消费者的个人收入受疫情影响相对下降,收支压力导致消费者改变消费策略,以刚需消费为主。

外出就餐转为家庭消费,推升对生鲜产品的需求。疫情期间大量餐饮门店停业,餐饮需求转向家庭消费,在家做饭甚至成为一种新的休闲娱乐方式,从而提升了对生鲜产品的消费需求。

疫情影响下消费者不同品类支出占比

数据来源:公开资料整理

多因素驱动疫情期间必需品消费支出占比提高

宅家隔离 | 足不出户的生活方式,促使消费者购买更多家中必需品 |

•集中采购 | 促进生鲜蔬果和卫生用品等刚需消费品销量激增 |

•收支压力 | 减少消费者除刚需以外的消费品支出 |

•餐饮停业 | 在外就餐转化为家庭消费,推升对生鲜产品的需求 |

数据来源:公开资料整理

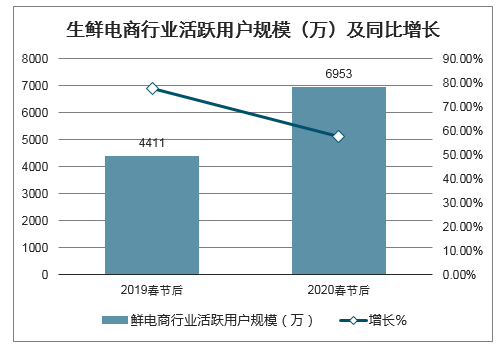

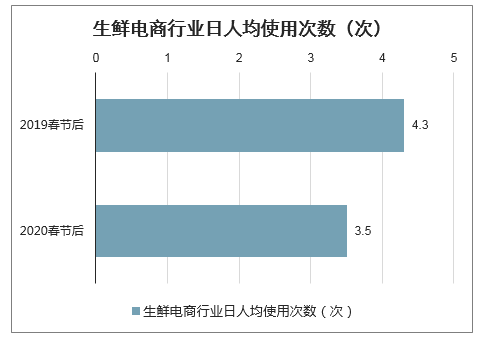

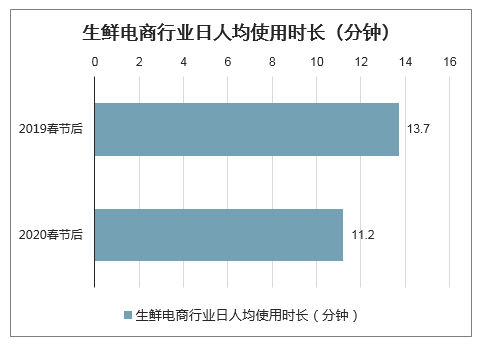

生鲜到家渗透率与使用频率大幅提升。疫情期间消费者外出不便,生鲜到家平台广受青睐。数据显示,春节后30天(2020年2月3日-3月3日)生鲜电商活跃用户规模近7千万,同比增长56.7%,生鲜电商行业人均使用时长和次数涨幅均超过20%。

生鲜电商行业活跃用户规模(万)及同比增长

数据来源:公开资料整理

生鲜电商行业日人均使用次数(次)

数据来源:公开资料整理

生鲜电商行业日人均使用时长(分钟)

数据来源:公开资料整理

二、渠道变化:疫情培养到家习惯,带来长期用户留存

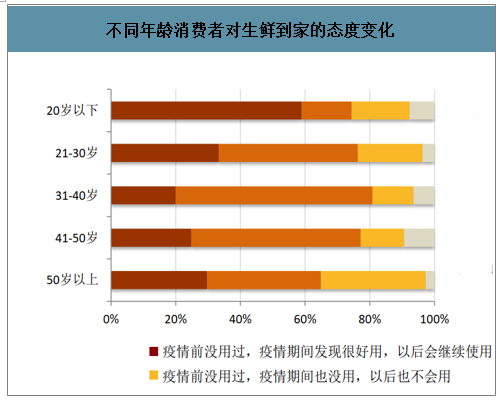

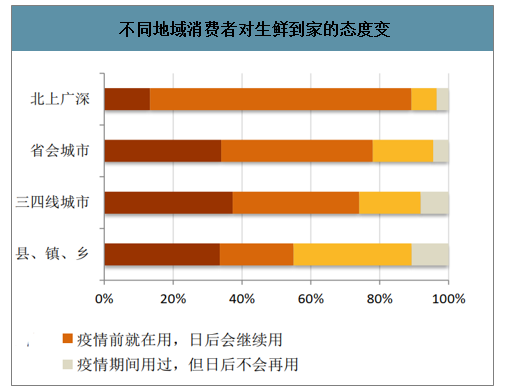

预计疫情过后生鲜到家平台使用者将有较大比率留存。据《第三只眼看零售》调查数据,近50%的消费者疫情前就使用生鲜到家,日后也会继续使用;28%的消费者表示疫情以前没用过生鲜到家平台,但在疫情期间发现很好用并在以后会继续使用,其中20岁以下人群及三四线城市的消费者这一特性更为突出。若以疫情期间开始使用到生鲜到家平台的消费者为样本计算,这一群体的用户留存率高达83%。

不同年龄消费者对生鲜到家的态度变化

数据来源:公开资料整理

不同地域消费者对生鲜到家的态度变

数据来源:公开资料整理

三、观念变化:更注重品质与安全性,预包装接受度提升

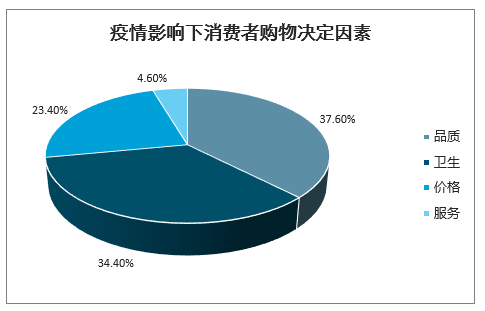

疫情影响下,品质和卫生成为消费者购物的最重要考量因素。据《第三只眼看零售》调查显示,疫情影响下分别有37.6%与34.4%的消费者将品质与卫生视为购物时的决定因素,即使是低收入人群也愿意为质量有保障的商品买单。

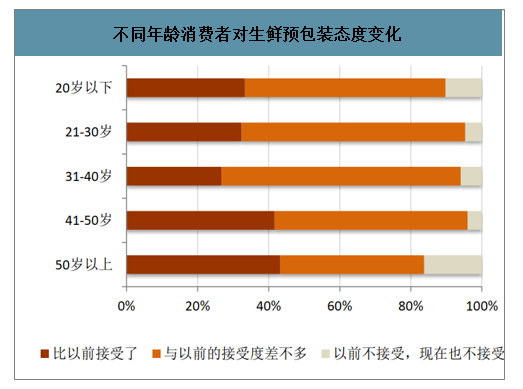

消费者对生鲜预包装的接受度普遍提高。此前部分消费者尤其是老年人对预包装生鲜产品接受度较低,而是喜欢自由挑拣,此次疫情让消费者对预包装的态度发生转变,超过三分之一的消费者比以前更接受生鲜预包装,其中50岁以上的消费者态度转变比例最明显。

疫情影响下消费者购物决定因素

数据来源:公开资料整理

不同年龄消费者对生鲜预包装态度变化

数据来源:公开资料整理

四、2020年中国生鲜电商发展机遇分析

疫情期间,各生鲜电商平台业务量暴增。一般来说,消费者通过4-5次下单购买便可以形成消费习惯,而这场疫情已持续超过一个月,大部分用户线上买菜的次数已远远超5次。

疫情期间消费者“线上下单―快速配送到家”消费习惯的逐步养成,对于积极建设线上线下全场景的新零售龙头,有望持续抢占市场份额。但未来疫情终将被战胜,生鲜电商行业在经历短暂的繁荣之后,能否解决致命问题,才是行业未来的关键所在。

五、中国生鲜电商未来发展趋势分析

1、生鲜电商+直播

近年来中国农产品批发市场在大宗农产品交易中的市场占有率有所下滑,尤其在2018年农产品批发市场规模出现负增长,传统模式下的农产品普遍具有较严重的滞销问题。直播电商为农业带来了新的商机,政府和电商平台也在积极鼓励农户们加入直播电商。

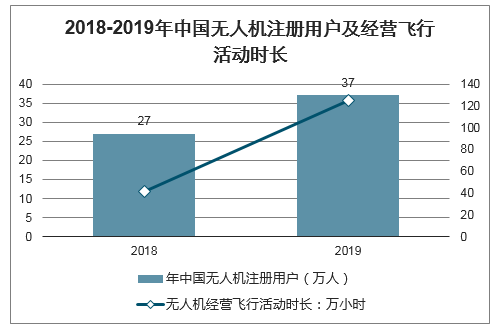

2、无接触配送

新商业模式的深入探索与应用,例如无人宅配,由机器人/无人机进行最后一里配送,也将成为未来商业新场景。目前中国国内生鲜电商已经发展到成熟阶段,民众线上买菜消费习惯正逐步养成,线下物流配送模式变革已具备业务基础。疫情引发的非人际接触需求,如疫情期间美团及时在全国范围内推出的“无接触配送服务”,将加速推进无人宅配的发展。

2018-2019年中国无人机注册用户及经营飞行活动时长

数据来源:公开资料整理

3、共享员工

2020年新冠疫情下生鲜电商行业出现了“共享员工”新现象。共享员工是对当下紧急情况的积极应对,有利于提高行业生产效率。这种“灵活用工”模式可以缓解业务模式类似行业旺季的用工紧张问题,是生鲜电商行业未来可以探索的新用工模式之一。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告

《2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告》共六章,包含生鲜电商平台典型案例分析与解读,生鲜电商行业发展前景与趋势预测,生鲜电商行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)