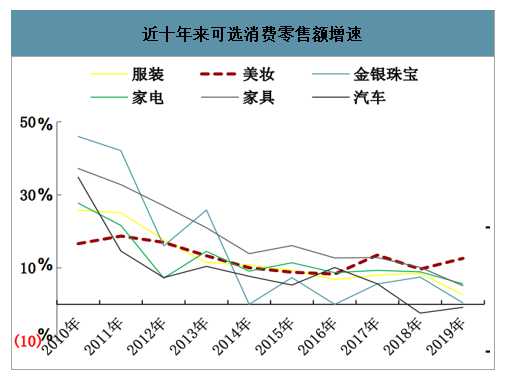

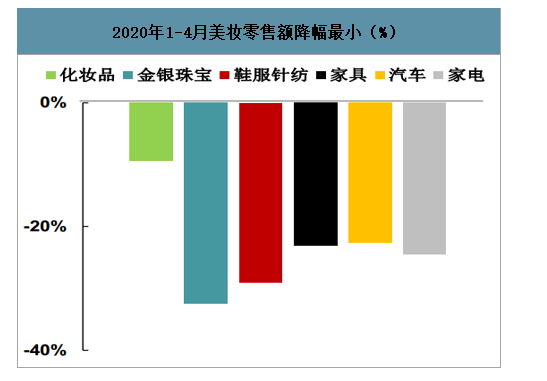

美妆消费具有较强韧性

受需求分化、渠道结构重塑、营销创新以及产品功能多样化迭代推动,2017年后化妆品行业零售增速领跑可选消费其他版块。同时化妆品消费具备较强韧性,前四个月行业零售额下滑幅度仅为9%,明显好于其他细分可选品类。

近十年来可选消费零售额增速

数据来源:公开资料整理

2020年1-4月美妆零售额降幅最小(%)

数据来源:公开资料整理

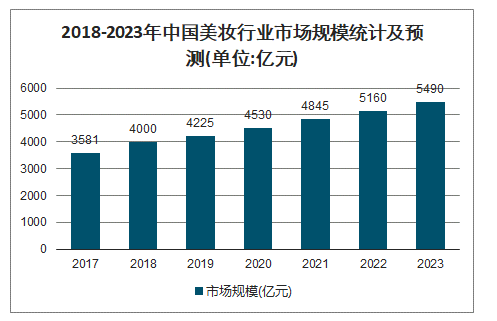

截止至2018年中国美妆行业年产值约4000亿元左右。根据美妆行业的发展趋势,预测2019年我国美妆行业市场规模将达到4225亿元,2022年中国美妆行业市场规模将突破5000亿元,并预测在2023年中国美妆行业市场规模将增长至5490亿元左右。据预测,2019-2023年均复合增长率约为6.77%,美妆行业发展前景巨大。

2018-2023年中国美妆行业市场规模统计及预测

数据来源:公开资料整理

需求端:高端及彩妆表现突出

智研咨询发布的《2020-2026年中国彩妆行业市场现状调研及投资机会预测报告》数据显示:2012-2017年中国彩妆市场发展迅猛,年均复合增长率高达13.7%,高于整体化妆品市场增速。预计未来五年内,彩妆市场将维持12%的复合增速高速增长,2019年我国彩妆行业市场规模将达到432亿元。

2012-2019年中国彩妆行业市场规模及预测情况

数据来源:公开资料整理

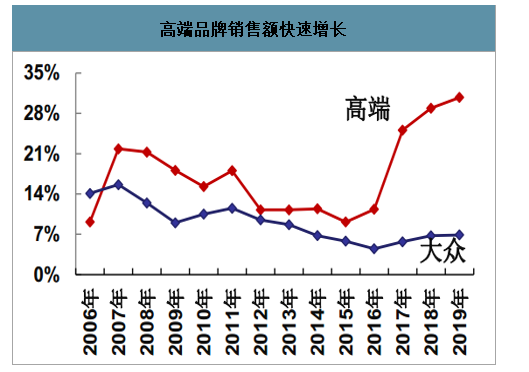

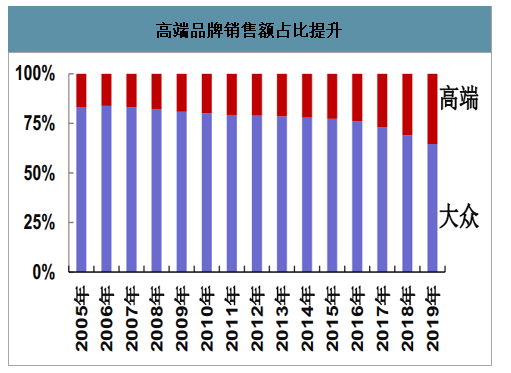

高端化妆品自2017年加速增长,2019年增长30%+,占比35%+。大众化妆品保持中个位数增长,功效护肤表现强势。

高端品牌销售额快速增长

数据来源:公开资料整理

高端品牌销售额占比提升

数据来源:公开资料整理

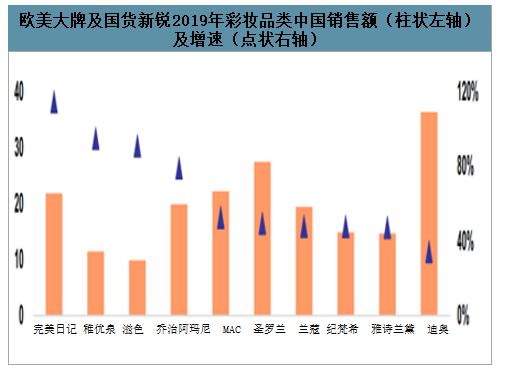

表现突出的海外品牌2019年中国销售额(柱状左轴)及增速(点状右轴)

数据来源:公开资料整理

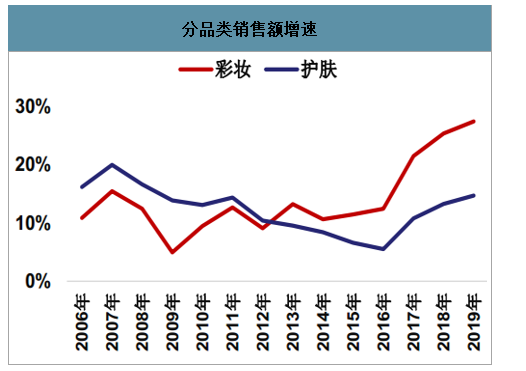

彩妆销售额增速在2019年达27%+,领跑所有品类。欧美大牌及国货新锐增速领先。

分品类销售额增速

数据来源:公开资料整理

分品类销售额占比

数据来源:公开资料整理

欧美大牌及国货新锐2019年彩妆品类中国销售额(柱状左轴)及增速(点状右轴)

数据来源:公开资料整理

渠道端:格局重塑

2000年前化妆品以商超为主要销售渠道。CS渠道于2001年开始兴起,黄金发展期延续10年。本土品牌自然堂、珀莱雅、丸美、卡姿兰抓住了CS渠道红利,进行低线城市渠道下沉,销售额快速增长。2012年至今电商渠道快速增长。2016年海外大牌、新锐小众品牌布局线上业务。2017年的内容营销,以及2019年直播热潮更是把化妆品电商推向了至关重要的地位。当前电商成为美妆第一渠道,销售额占比高达30%。

分渠道销售额占比

数据来源:公开资料整理

产品端:功效细分/概念创新催生新增需求

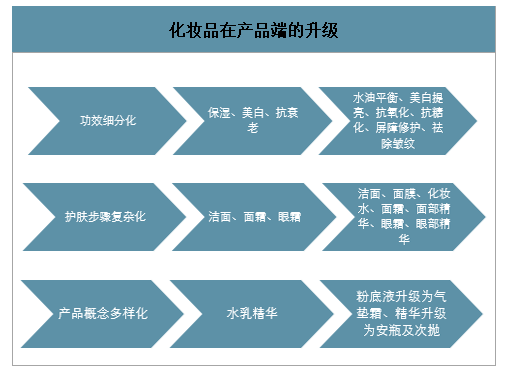

化妆品行业具有较高的技术壁垒,品牌商持续进行技术迭代,通过功效细分化(从保湿、美白、抗老延展至水油平衡、美白提亮、抗氧化、抗糖化、屏障修护)、产品概念创新(安瓶、次抛、气垫霜),来吸引消费者不断复购,催生新增需求。

化妆品在产品端的升级

数据来源:公开资料整理

竞争格局:护肤格局稳定彩妆国货突围

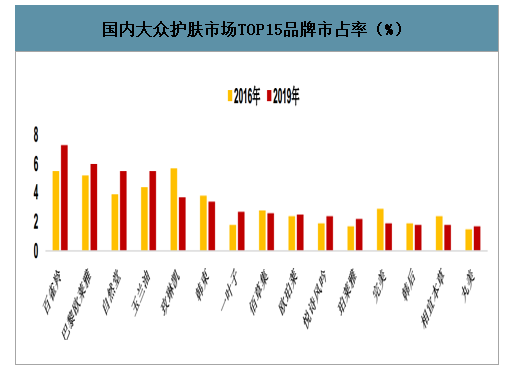

护肤品对产品功能要求高,近3年行业集中度相对稳定2016年至2019年,高端护肤CR10保持在接近45%,欧美日品牌提升,韩国品牌被排除在外。大众护肤CR10从2016年的39%提升至2019年的41.6%,主要为本土大众龙头拉动。

国内大众护肤市场TOP15品牌市占率(%)

数据来源:公开资料整理

国内高端护肤市场TOP10品牌市占率(%)

数据来源:公开资料整理

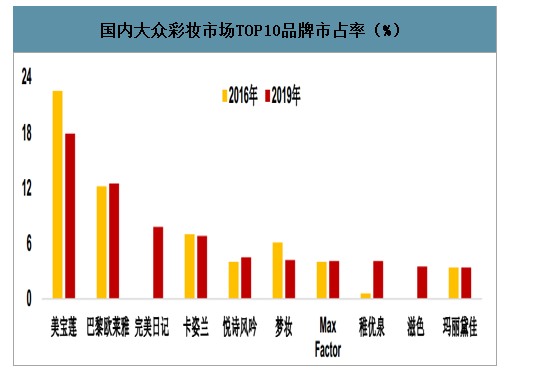

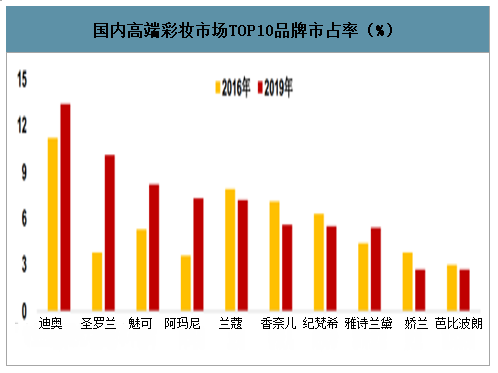

彩妆具备高时尚性,要求品牌商具备极高的需求洞察以及供应链端快反能力。高端CR10从2016年的66%提升至2019年的78%,主要由欧美大牌拉动。大众CR10保持在69%左右,新锐国货异军突起,传统欧美大众彩妆因品牌老化及创新不足市占率下降。

国内大众彩妆市场TOP10品牌市占率(%)

数据来源:公开资料整理

国内高端彩妆市场TOP10品牌市占率(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国彩妆行业市场全景调查及投资机会预测报告

《2023-2029年中国彩妆行业市场全景调查及投资机会预测报告 》共十六章,包含国际彩妆品牌国内市场运行浅析,2023-2029年中国彩妆行业发展趋势预测分析,2023-2029年中国彩妆行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询