近年来,环卫行业逐渐受到国家重视,随着垃圾分类、乡村振兴、农村环境整治改革等政策的的推出和落实,环卫装备市场需求持续释放,整体呈现增长态势。

2019年全国环卫车总销量达到11.66万辆,同比增长14.01%,近三年复合增长率达到23.48%。分品类来看,垃圾分类的推广变革带动了垃圾收转装备需求快速上涨,2019年垃圾收转类装备销量达5.87万辆,同比增速高达19.27%,增量主要来自低端产品的桶装垃圾车、自卸式垃圾车和吸污车以及中高端产品的餐厨垃圾运输车、压缩式垃圾车。2019年环卫清洁类装备销量5.79万辆,同比增长9.11%,增量主要来自低端产品绿化喷洒车、洒水车和中高端产品抑尘车。自2017年以来,垃圾收转类装备销量首次超过环卫清洁类装备销量,预计未来几年内垃圾分类带来的垃圾收转装备需求将逐步释放。

国内环卫设备总销量(台)

数据来源:公开资料整理

国内两类环卫设备销量(台)

数据来源:公开资料整理

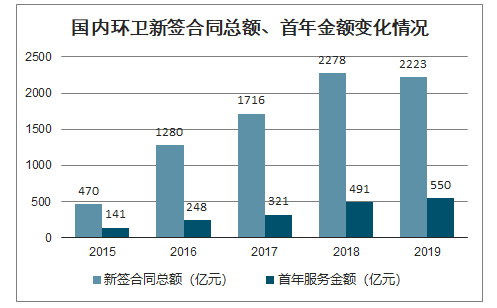

2019年环卫服务市场化项目数量14870个,同比增加20.1%,环卫服务新签合同总金额为2223亿元,同比略降2.41%,首年服务金额为550亿元,同比增长12.02%。

国内环卫新签合同总额、首年金额变化情况

数据来源:公开资料整理

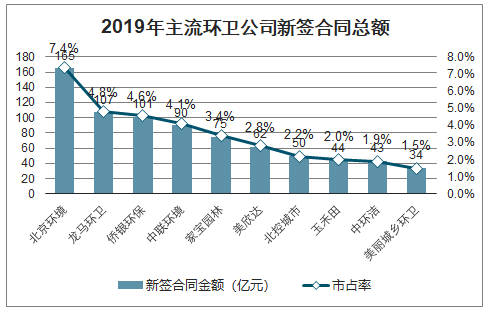

2019年主流环卫公司新签合同总额

数据来源:公开资料整理

国家及地方出台多项政策要求提高环卫机械化水平。《国务院关于印发打赢蓝天保卫战三年行动计划的通知》要求:2020年底前,地级及以上城市建成区机械化清扫率达到70%以上,县城达到60%以上,重点区域要显著提高。地方层面,北上广深以及江西、山东、南京等地陆续出台提高环卫机械化水平的支持政策,部分省市机械化清扫率要求达到90%以上。

国家出台多项政策提高环卫机械化水平

时间 | 机构/地区 | 政策 | 要求 |

2018.6 | 国务院 | 《国务院关于印发打赢蓝天保卫战三年行动计划的通知》 | 大力推进道路清扫保洁机械化作业,提高道路机械化清扫率,2020年底前,地级及以上城市建成区达到70%以上,县城达到60%以上,重点区域要显著提高。 |

2019.4 | 住建部 | 《住房和城乡建设部办公厅关于进一步加强施工工地和道路扬尘管控工作的通知》 | 推行机械化作业。推行城市道路清扫保洁机械化作业方式,推动道路机械化清扫率稳步提高。到2020年底前,地级及以上城市建成区道路机械化清扫率达到70%以上,县城达到60%以上,京津冀及周边地区、长三角地区、汾渭平原等重点区域要显著提高。 |

2017.2 | 江西省 | 《关于进一步提高城市道路机械化清扫水平减少城市道路扬尘污染的通知》 | 到2017年底,设区市建成区城市主干道车行道机械化清扫率达到80%以上,到2020年底,设区市建成区城市主干道车行道基本实现机械化清扫。 |

2019.1 | 山东省 | 《全面加强住建领域生态环境保护,坚决打好污染防治攻坚战的实施意见》 | 2020年年底前,山东各市城市建成区道路机械化清扫和洒水比例达到70%以上,县城达60%以上。 |

数据来源:公开资料整理

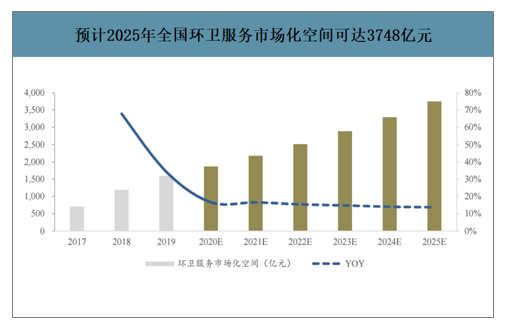

智研咨询发布的《2020-2026年中国环卫设备行业市场分析预测及发展趋势预测报告》数据显示:预计2025年中国环卫服务总体市场规模4685亿元,较2019年的增长空间约88.82%,2025年全国环卫服务市场化率有望达到80%左右。环卫市场总体规模叠加市场率提升,2025年全国环卫服务市场化空间有望达到3748.07亿元,较2019年提升134.11%。

预计2025年全国环卫服务市场化空间可达3748亿元

数据来源:公开资料整理

环卫装备可以分为环卫清洁装备与垃圾收运装备,预计2020-2025年环卫装备每年分别释放需求15.05万辆、17.78万辆、19.64万辆、21.78万辆、23.84万辆、26.55万辆,2025年环卫装备市场需求较2019年提升128%。预计2020-2025年环卫装备累计市场规模达5123亿元,每年市场规模分别为589亿元、709亿元、823亿元、920亿元、1006亿元、1076亿元,年化增速达12.82%。

预计2025年环卫装备市场需求为26.55万辆,较19年提升128%

预测年份 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

替代年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

存量需替代总额 | 248821 | 284248 | 310044 | 347527 | 385240 | 425183 |

替代比例 | 50% | 50% | 50% | 50% | 50% | 50% |

合计:存量更新需求 | 124411 | 142124 | 155022 | 173764 | 192620 | 212592 |

存量比例:清扫保洁/垃圾转运 | 1 | 1 | 1 | 1 | 1 | 1 |

存量更新需求:清扫保洁 | 62205 | 71062 | 77511 | 86882 | 96310 | 106296 |

存量更新需求:垃圾收运 | 62205 | 71062 | 77511 | 86882 | 96310 | 106296 |

环卫服务市场空间 | 3273.75 | 3533.14 | 3796.49 | 4076.72 | 4368.11 | 4685.08 |

新增环卫市场总容量 | 221.68 | 259.39 | 263.35 | 280.23 | 291.39 | 316.97 |

投资强度 | 60% | 70% | 80% | 80% | 80% | 85% |

设备投资占比 | 70% | 70% | 70% | 70% | 70% | 70% |

初始设备投资额 | 93.1 | 127.1 | 147.48 | 156.93 | 163.18 | 188.6 |

投资比例:清扫保洁/垃圾转运 | 3 | 3 | 3 | 3 | 3 | 3 |

初始投资额:清扫保洁 | 69.83 | 95.33 | 110.61 | 117.7 | 122.38 | 141.45 |

初始投资额:垃圾收运 | 23.28 | 31.78 | 36.87 | 39.23 | 40.79 | 47.15 |

清扫保洁装备单价 | 43.35 | 43.35 | 43.35 | 43.35 | 43.35 | 43.35 |

新增需求:清扫保洁 | 16108 | 21990 | 25515 | 27151 | 28231 | 32630 |

垃圾收运装备单价 | 23.28 | 23.28 | 23.28 | 23.28 | 23.28 | 23.28 |

新增需求:垃圾收运 | 9998 | 13649 | 15837 | 16853 | 17523 | 20253 |

新增总需求 | 26106 | 35639 | 41352 | 44003 | 45754 | 52883 |

存量更新+新增需求:清扫保洁 | 78313 | 93052 | 103026 | 114032 | 124541 | 138925 |

存量更新+新增需求:垃圾收运 | 72204 | 84711 | 93348 | 103734 | 113833 | 126549 |

合计:环卫装备 | 150517 | 177763 | 196374 | 217767 | 238374 | 265475 |

数据来源:住建部、智研咨询整理

新能源环卫装备推广,装备市场规模弹性较大。国家及地方出台多项政策要求提高新能源汽车的应用比例。2018年国务院发布的《打赢蓝天保卫战三年行动计划》,提出要加快推进城市建成区新增和更新的环卫等六类车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%。北京、上海、广东等个省市陆续出台政策要求加快新能源汽车在环卫、公交、物流等领域内的应用,纯电动环卫车成为新能源环卫车中政府部门推广使用的主要对象。目前深圳三个环卫项目已经实现电动化。综合考虑装备市场释放及新能源装备投放,2020-2025年环卫装备累计市场规模为5123亿元,年化增长12.82%,市场空间广阔。

预计2020-2025年环卫装备累计市场规模为5123亿元

项目 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E |

环卫清洁装备需求(万辆) | 7.83 | 9.31 | 10.3 | 11.4 | 12.45 | 13.89 |

新能源替代比例 | 20% | 30% | 40% | 50% | 50% | 50% |

新能源装备价格/传统装备价格 | 1.8 | 1.6 | 1.6 | 1.5 | 1.5 | 1.4 |

环卫清洁装备市场空间(亿元) | 393.81 | 475.99 | 553.8 | 617.91 | 674.86 | 722.69 |

垃圾转运装备需求(万辆) | 7.22 | 8.47 | 9.33 | 10.37 | 11.38 | 12.65 |

新能源替代比例 | 20% | 30% | 40% | 50% | 50% | 50% |

新能源装备价格/传统装备价格 | 1.8 | 1.6 | 1.6 | 1.5 | 1.5 | 1.4 |

垃圾转运装备市场空间(亿元) | 194.98 | 232.7 | 269.47 | 301.87 | 331.25 | 353.53 |

环卫装备市场空间(亿元) | 588.79 | 708.69 | 823.27 | 919.78 | 1006.11 | 1076.22 |

数据来源:住建部、智研咨询整理

竞争格局稳定,龙头有望持续受益。2016-2019年环卫装备销量前三均为中联环境、湖北程力、龙马环卫。销量CR6接近50%且已稳定保持3年。行业壁垒已现,行业龙头公司有望保持市场份额,随环卫装备市场释放,业务规模快速增长。

环卫装备市场CR6接近50%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环卫设备行业市场全景调研及产业趋势研判报告

《2026-2032年中国环卫设备行业市场全景调研及产业趋势研判报告 》共十二章,包含2025年中国环保产业发展格局,2026-2032年中国环卫设备行业发展趋势与前景展望,2026-2032年中国环卫设备行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询