16年开始新能源客车销量大幅增长后,行业竞争格局出现明显变化,龙头公司市场集中度连续三年下降,众多客车企业凭借与政府的投资合作换取了新能源客车订单,行业龙头公司在新能源客车市场份额显著低于其传统市场占有率。在补贴金额逐渐减少,客车企业与地方政府合作多不达预期的背景下,随着早期采购的新能源客车逐渐进入到更换周期,在新一轮的周期中,龙头客车企业在新能源客车领域的市场份额将得到显著提升。

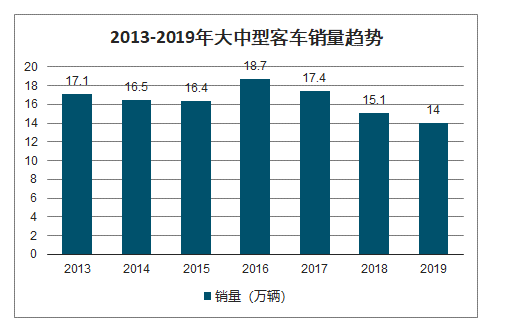

2013-2019年大中型客车销量趋势

数据来源:公开资料整理

2013-2019年中国大型客车销量及增速趋势(万辆)

数据来源:公开资料整理

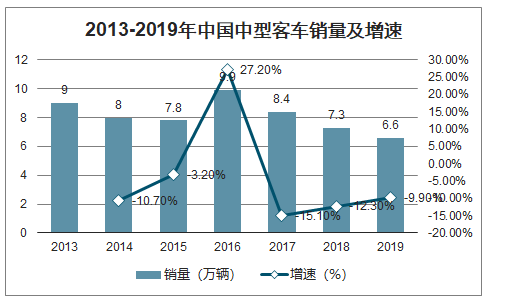

2013-2019年中国中型客车销量及增速(万辆)

数据来源:公开资料整理

一、竞争格局

龙头公司凭借品牌和规模优势不断抢占小车企的市场份额,市场集中度不断提升。新能源汽车补贴出台后,“投资换市场”模式大规模流行,众多在被淘汰边缘的车企通过与地方政府合作拿到了新能源客车的订单。

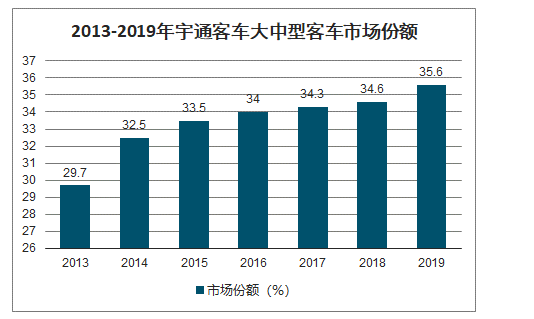

2013-2019年宇通客车大中型客车市场份额

数据来源:公开资料整理

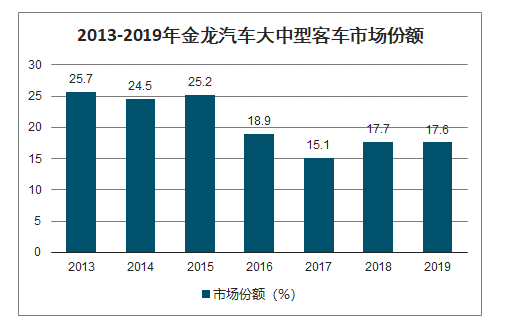

2013-2019年金龙汽车大中型客车市场份额

数据来源:公开资料整理

2013-2019年中通客车大中型客车市场份额

数据来源:公开资料整理

2013-2019年比亚迪大中型客车市场份额

数据来源:公开资料整理

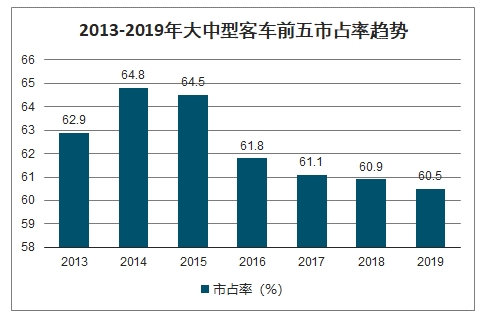

2013-2019年大中型客车前五市占率趋势

数据来源:公开资料整理

虽然当时续航里程不足以满足一天的使用,但是客户因为支付金额少,宁愿买2-3辆去替代一辆的车。10米以上的车,很少有这种买法。一般,7米以下新能源客车部分是客运线路购买替换的,7米以上基本都是公交需求。

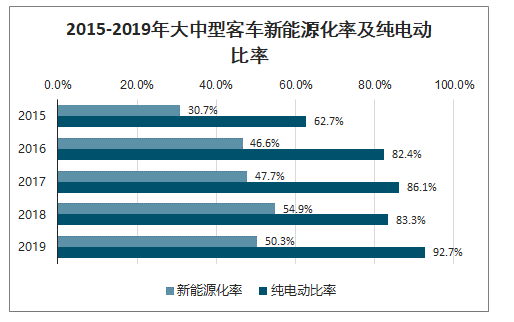

2015-2019年大中型客车新能源化率及纯电动比率

数据来源:公开资料整理

2015-2019年大中型新能源客车销量趋势

数据来源:公开资料整理

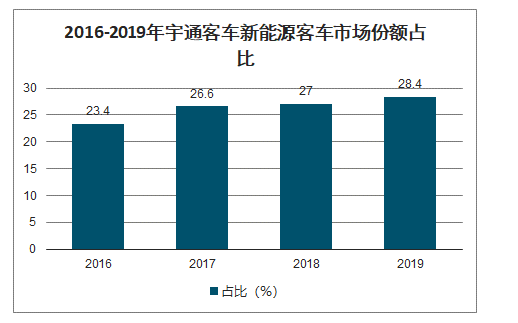

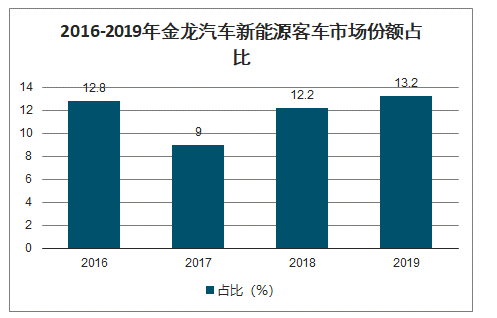

宇通客车整体市场份额35.6%(新能源28.4%),金龙汽车整体市场份额17.6%(新能源13.2%)等。

2016-2019年宇通客车新能源客车市场份额占比

数据来源:公开资料整理

2016-2019年金龙汽车新能源客车市场份额占比

数据来源:公开资料整理

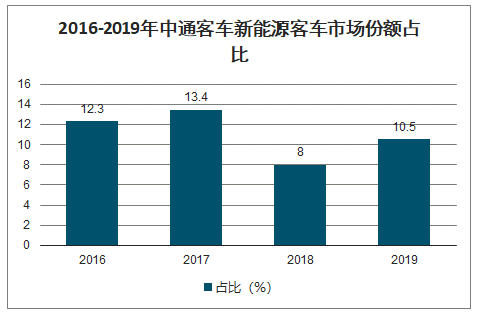

2016-2019年中通客车新能源客车市场份额占比

数据来源:公开资料整理

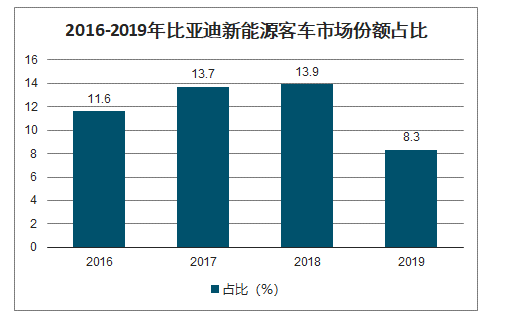

2016-2019年比亚迪新能源客车市场份额占比

数据来源:公开资料整理

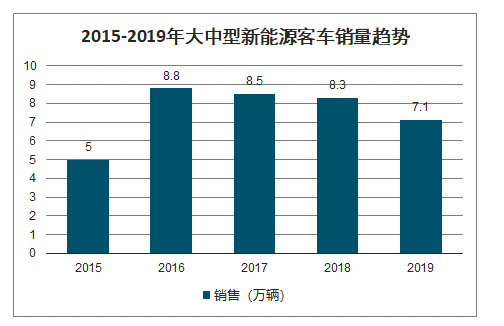

大中型新能源客车销量7.1万*0.94/7.6(大中型公交销量)=88%,公交领域目前新能源化大约88%。

2013-2019年大中型公交客车销量趋势

数据来源:公开资料整理

二、公交车

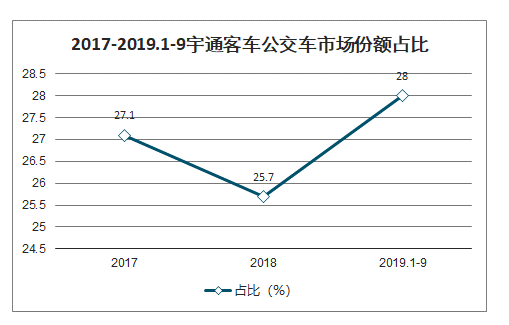

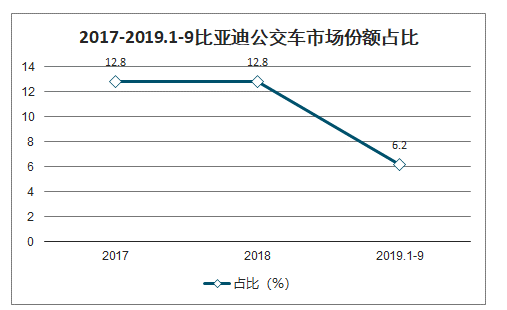

因为每年销量的公交客车接近90%是新能源,在公交领域,或是新能源公交领域可以看到,龙头公司市场集中度明显低于其整体市场份额。宇通客车在公交车领域市占率不到30%,金龙汽车市占率不到14%均低于整体市场份额。

2017-2019.1-9宇通客车公交车市场份额占比

数据来源:公开资料整理

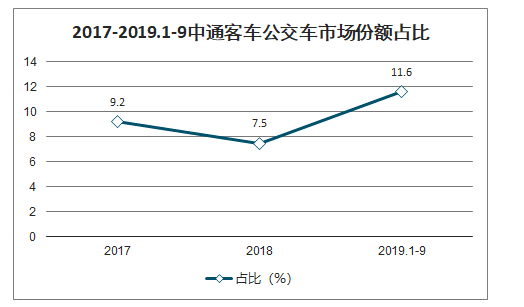

2017-2019.1-9中通客车公交车市场份额占比

数据来源:公开资料整理

2017-2019.1-9比亚迪公交车市场份额占比

数据来源:公开资料整理

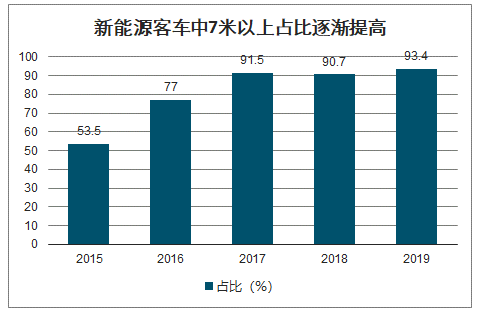

2014 年左右新能源公交车逐渐进入置换周期;7米以上新能源公交逐渐成为主流,置换门槛逐渐提高。14/15年及早期新能源车,因为电池及混动和纯电动技术不成熟,已影响实际运营,部分地区已准备21年开始进行置换。7米以上的公交逐渐成为主流,公交大型化提高了客车的技术门槛,在置换周期中将使得公交客户更倾向于龙头客车企业。

新能源客车中7米以上占比逐渐提高

数据来源:公开资料整理

2015-2019年大中型新能源客车销量趋势

数据来源:公开资料整理

2030年每万人拥有公交车辆增长:14*15*70%/(14*13.1*60%)=34%;以19年7.6万大中型公交客车销量看,结合考虑未来县乡公交增量需求,未来常态公交需求保持在10万台以上是大概率事情。

城乡公交一体化村村通:2016年11个政府部门联合发布关于稳步推进城乡交通运输一体化的指导意见,要求加快推进城乡交通基础设施的衔接和城乡交通运输服务的一体化建设,发展目标是到2020年城乡交通运输一体化格局基本形成。

2000-2030城镇化率提升公交客车长期增量需求

数据来源:公开资料整理

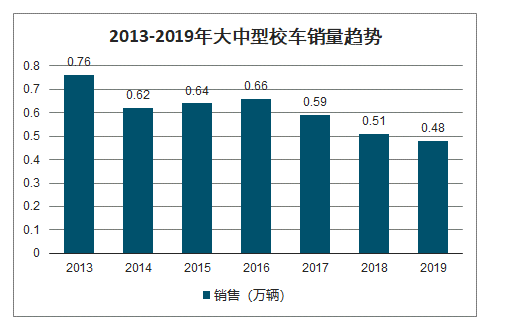

三、校车

校车市场发展最好的广东、湖南、湖北、河南、山东、安徽等六个省份的校车保有量占比竟超过全国的60%,其它省份的发展十分滞后。

如果全中国适龄孩童都坐上校车,中国校车需求量在80万至120万辆,目前市场保有量14万辆,还存在巨大的缺口。前期校车质量较差,考虑校车的更新换代,未来如果校车市场良性发展,每年8至10万辆更新量是正常水平。

2013-2019年大中型校车销量趋势

数据来源:公开资料整理

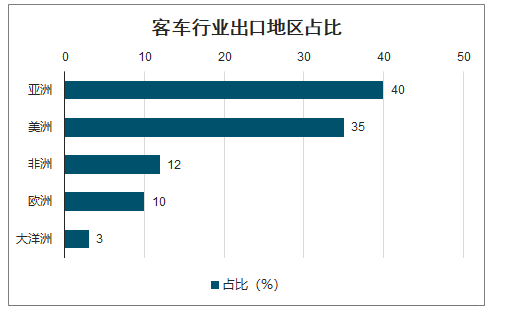

四、国内客车出口

海外客车市场年均需求总量维持在 25 万辆左右(5米以上),基本和国内市场持平。目前中国客车企业出口区域主要集中于亚非拉等欠发达国家,欧洲北美尚未成为主力市场。

客车行业出口地区占比

数据来源:公开资料整理

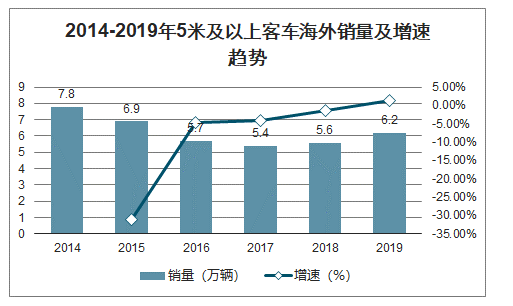

2014-2019年5米及以上客车海外销量及增速趋势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国大型客车行业市场行情动态及投资规模预测报告》数据显示:除少数日本、韩国等地区外,大部分亚非拉市场,公交体系极不成熟,当地也少有竞争性车企,随着当地经济发展,对极大增加对国内客车需求。欧美市场公交和客运体系已经成熟,该区域也有知名车企竞争,该市场以高端产品为主,随着环保意识加强,对客车新能源化需求强烈,国内车企凭借丰富的运营经验、有竞争力的新能源汽车产业链,会逐渐冲击欧美市场。

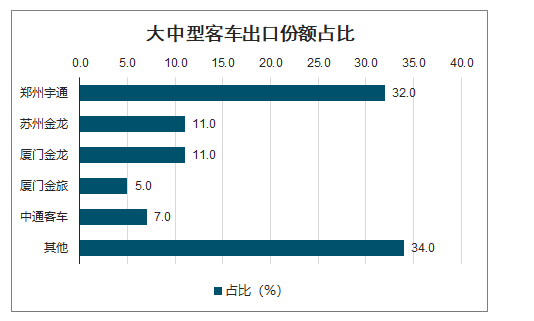

大中型客车出口份额占比

数据来源:公开资料整理

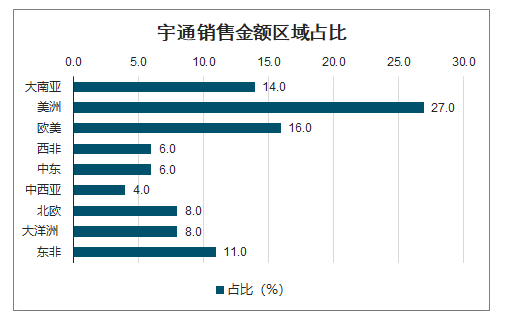

宇通销售金额区域占比

数据来源:公开资料整理

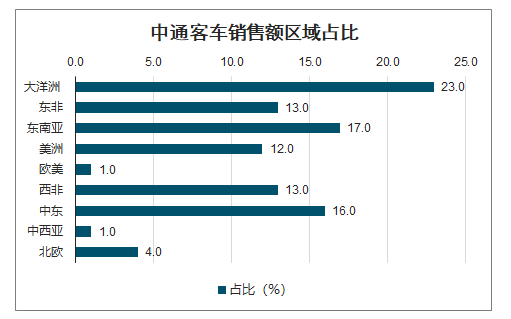

中通客车销售额区域占比

数据来源:公开资料整理

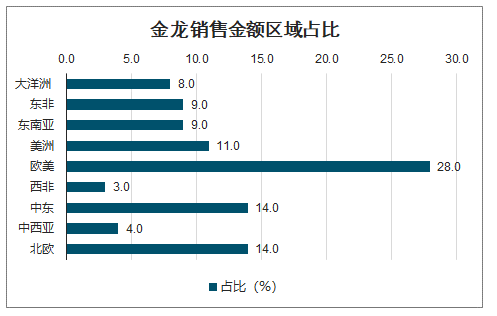

金龙销售金额区域占比

数据来源:公开资料整理

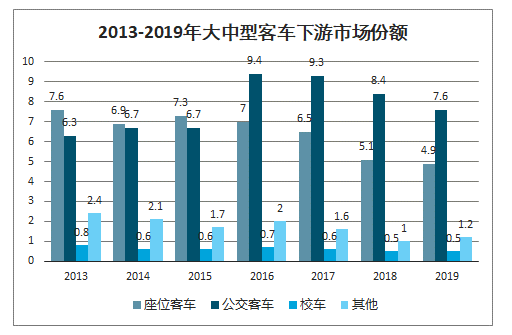

2013-2019年大中型客车下游市场份额占比

数据来源:公开资料整理

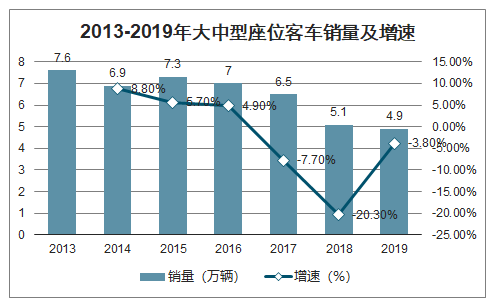

2013-2019年大中型座位客车销量及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告

《2026-2032年中国大中型客车制造行业市场现状调查及发展前景研判报告》共八章,包含大中型客车制造行业竞争状况分析,大中型客车制造行业主要企业经营分析,大中型客车制造行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询