一、电商SaaS行业发展规模

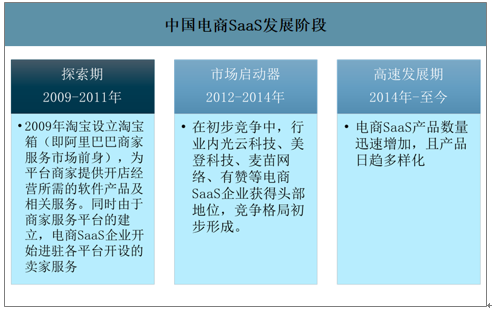

中国电商SaaS行业发展可分为三阶段。2009-2011年为行业探索期,2009年淘宝设立淘宝箱(即阿里巴巴商家服务市场前身),为平台商家提供开店经营所需的软件产品及相关服务。同时由于商家服务平台的建立,电商SaaS企业开始进驻各平台开设的卖家服务市场,竞争日趋激烈,行业整合自此而始。2012-2014为市场启动期,在初步竞争中,行业内光云科技、美登科技、麦苗网络、有赞等电商SaaS企业获得头部地位,竞争格局初步形成。2014年之后为行业的高速发展期,电商SaaS产品数量迅速增加,且产品日趋多样化。

电商SaaS是集技术、管理、运营、销售等多方面于一体的现代服务业,具有跨行业、综合性强的特点。同时,电商SaaS也属于知识密集型、技术应用型的产业,核心软件产品涉及自然语言处理、分布式服务框架、图像识别、大数据分析等多个技术领域,需要建立持续有效的研发和创新体系,具有较高的技术门槛。

中国电商SaaS发展阶段

数据来源:公开资料整理

从产业链来看,上游企业为IaaS与PaaS等云服务供应商和电商平台,下游为各电商平台商家。上游的IaaS供应商主要有阿里云、腾讯云等,电商服务市场有阿里服务市场、京麦服务市场、拼多多服务市场等。主要SaaS提供商包括光云科技、美登科技、欢乐逛和麦苗网络,主要提供交易平台下商家所需的店铺管理、商品管理、订单管理、数据分析等服务。对微信生态而言,主要SaaS提供商包括有赞和微盟。因为两者的经营模式不同,所以目前电商生态的SaaS服务商和微信生态的SaaS服务商的交集还比较少。

中国电商SaaS提供商生态

数据来源:公开资料整理

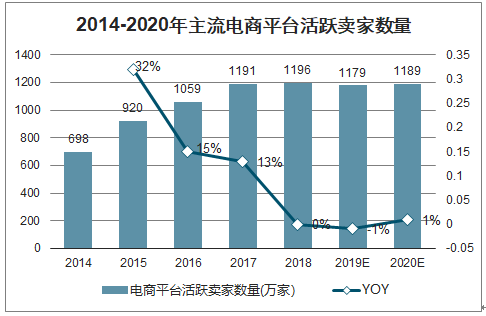

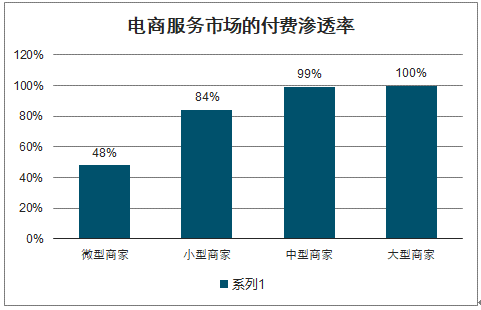

电商平台活跃卖家数增长催生电商衍生服务业,大型商家付费意愿比较强烈,但是市场竞争比较激烈。中国主流电商平台内活跃商家数从2014年的698万家左右增长到2018年的1196万家。电商行业竞争加剧,商家更多的采用电商服务市场来提升经营效率,付费意愿不断增加。电商服务市场的付费渗透率在大型商家中已经达到100%,中型商家为99%,付费意愿较强。电商商家数量的高速增长催生了电商衍生服务业发展,中国电衍生服务业交易规模从2014年31.9亿元上升到2018年163.3亿元,预计2020年将达241.9亿元,年增长率约40.2%。

2014-2020年主流电商平台活跃卖家数量

数据来源:公开资料整理

电商服务市场的付费渗透率

数据来源:公开资料整理

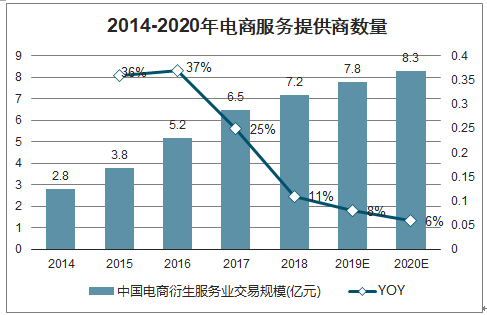

智研咨询发布的《2020-2026年中国SAAS服务行业市场行情动态及战略咨询研究报告》数据显示:电商商家数量的高速增长催生了电商衍生服务业发展,中国电衍生服务业交易规模从2014年31.9亿元上升到2018年163.3亿元,预计2020年将达241.9亿元,年增长率约40.2%。从电商SaaS行业上游看,电商的GMV、活跃买家数、货币化率仍然有提升空间,所以整个赛道仍然将保持稳健增长。从电商SaaS行业来看,已经从初期爆发增长阶段进入了稳健增长阶段。电商卖家数量趋于平稳,商家的付费意愿提升。随着微型、小型商家的壮大,以及中型、大型商家市占率的提高,电商SaaS的整体规模还会继续稳步提升。对于电商SaaS供应商,需要通过推出新产品、切入新平台、提供新服务来不断提高市占率。

中国电商衍生服务业交易规模

数据来源:公开资料整理

2014-2020年电商服务提供商数量

数据来源:公开资料整理

二、电商SaaS行业主要企业经营对比

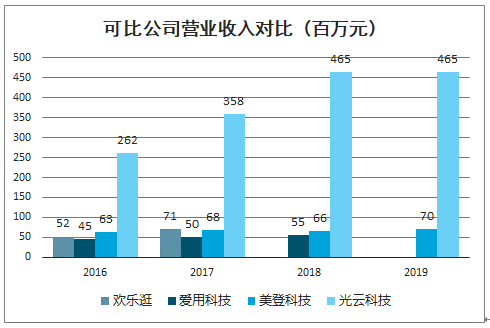

近年来,欢乐逛、美登科技、爱用宝、有赞等企业先后上市,行业竞争进一步加剧。2019年美登科技、光云科技营收收入分别为70、465百万元。

可比公司营业收入对比(百万元)

数据来源:公开资料整理

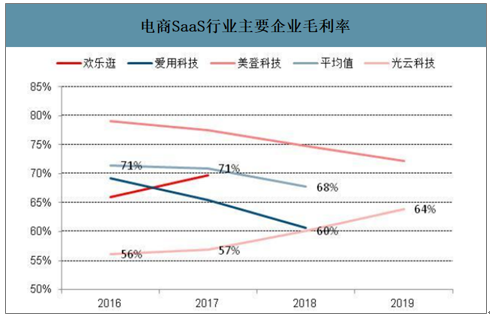

电商SaaS行业主要企业毛利率

数据来源:公开资料整理

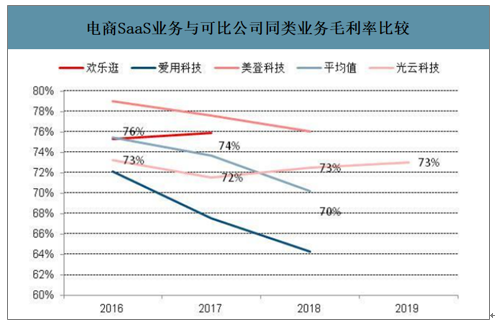

电商SaaS业务与可比公司同类业务毛利率比较

数据来源:公开资料整理

可比公司研发费用率

数据来源:公开资料整理

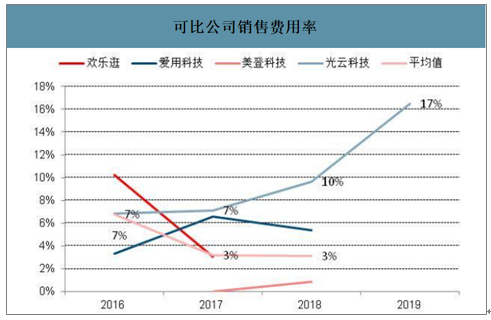

可比公司销售费用率

数据来源:公开资料整理

三、电商SaaS行业产业趋势

2014年以来,我国电商SaaS行业内的产品及服务类目逐渐增多,服务形式更多样化,整个产业链分工明确,市场交易规模稳步增长,行业进入高速发展期。

1.聚焦中大型电商客户需求的趋势

随着电商行业竞争的日益激烈,马太效应日趋明显,相较于小微型商家,中大型商家未来在资金、获客渠道、供应链管理等方面的竞争优势将愈发明显,其将聚焦于增强内部经营管理以提升盈利能力,主要路径之一为利用SaaS产品提升管理效率。未来,电商SaaS头部企业需要更多从中大型商家的视角,思考产品和服务的技术突破点和功能有效性,提供满足中大型商家需求的解决方案。

2.多平台

电商SaaS行业的上游是以淘宝、天猫、京东为代表的电商平台,其积累了行业的大量资源,对电商SaaS企业有较大的影响力。近年来,以拼多多为代表的社交电商平台、以抖音、快手为代表的短视频平台、以AliExpress、Lazada、Wish等跨境电商平台的出现,使得行业的多平台发展趋势愈发明显。为满足商家多平台发展的需求,电商SaaS企业需要开发符合平台规则、具备各平台特色的产品和服务。

3.多场景

商家在平台上对于商品描述由初期的纯文字向图片、视频、直播等方式衍变,未来视频、直播等可能成为商家的主流商品描述模式,电商SaaS企业需要针对上述趋势提供相应的产品及服务。

4.SaaS产品智能化

随着近年来人力成本逐年上升,电商商家的运营成本也相应增加,以智能化产品来替代人力投入,成为行业的普遍趋势。同时,人工智能的底层技术逐渐成熟,其在电商SaaS产品中具有良好的应用场景。

5.向中小企业用户拓展

目前国内企业集团或者大中型企业的信息化管理水平相对较高,传统软件公司多聚焦于满足前述客户的诉求。目前我国中小微企业数量众多,其在财务、CRM、会务、人事行政等各个细分领域缺乏合适的信息化管理软件,或者软件使用成本较高。SaaS产品部署于云平台,初始投入和使用成本较低,因此天然适用于中小微企业。预计未来中小微企业将是SaaS企业的主要客户群体,市场潜力巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电商SAAS行业市场全景调研及发展前景研判报告

《2026-2032年中国电商SAAS行业市场全景调研及发展前景研判报告》共九章,包含2021-2025年电商SAAS行业各区域市场概况,电商SAAS行业主要优势企业分析,2026-2032年中国电商SAAS行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国电商SaaS行业背景、发展现状、市场动态及未来趋势研判:AI驱动生态升级,跨境电商引领中国电商SaaS新增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国电商SaaS市场规模及头部企业分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国电商SaaS行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2021/08/A8719301Z8_m.png?x-oss-process=style/w320)