一、市场供求情况及变动原因

1、市场供应情况

(1)我国纺织机械的生产状况

德国、日本、意大利等发达经济体为全球纺织机械行业的传统制造强国,拥有行业较大部分的核心技术,在技术、质量、品牌等方面领先全球,占据着全球纺织机械设备中高端市场的主要份额。我因动力纺织机械发展相对较晚,但经过近六十年的发展,通过不断消化吸收世界先进纺织机械技术和自主研发,我国已后来居.上成为全球纺机大国。

我国目前是世界最大的纺织机械市场,纺织机械制造企业数量众多,产能充足,占据全球纺织机械份额的三分之一。总体来看,国内纺织机械龙头企业已逐渐具备比肩世界一流纺机企业的实力,不过对标全球行业龙头瑞士立达、比利时必佳乐、意大利意达、日本村田及日本丰田等,国内纺机企业在自主创新、制造工艺、产品质量、品牌美誉度等方面整体仍存在一定差距,在中高端纺织机械市场仍有较大的发展空间。

(2)我国纺织机械的销售情况

截至2019年底,我国纺织机械行业规模以上企业的数量为675家,主要集中在江苏、浙江和山东三省。目前,国内市场国产装备占据约80%的市场份额。2018年纺织机械行业全年累计实现主营业务收入911.69亿元,同比增长8.82%;利润总额为68.33亿元,与去年同期相比增长.5.12%。2019年度,受中美贸易摩擦、内外市场需求放缓及综合成本持续提升等多重因素影响,我国纺织机械行业营业收入819.52亿元,同比减少7.00%;利润总额达58.67亿元,同比减少3.60%。

(3)我国纺织机械的出口情况

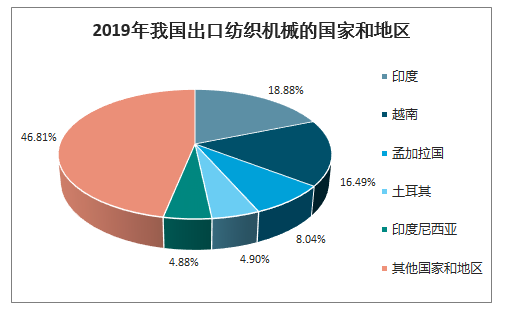

智研咨询发布的《2020-2026年中国纺织机械制造行业竞争现状及发展规模预测报告》数据显示:2019年全年,我国共向192个国家和地区出口纺织机械产品37.83亿美元,同比增长2.96%,其中前五位出口国分别为印度、越南、孟加拉国、土耳其和印度尼西亚。

2019年我国出口纺织机械的国家和地区

数据来源:公开资料整理

2019年,我国纺织机械出口37.83亿美元,其中针织机械出口额为10.12亿美元,占比26.76%,位居第一,其后依次为印染及后整理机械、辅助装置及零配件、纺纱机械、织造机械、化纤机械和非织造布机械,其中纺纱机械、织造机械和印染及后整理机械出口额分别占比12.89%、10.88%和19.61%。

2019年我国出口纺织机械分类情况

数据来源:公开资料整理

2、市场需求情况

纺织机械的市场需求一方面取决于国内外纺织服装等下游行业用户的产销情况,另一方面取决于纺织机械行业产品迭代和革新及产业转移情况。具体表现如下:

(1)纺织行业需求情况

纺织机械行业的下游为纺织行业,涉及纺纱、织布、印染及成衣等多个环节。下游产业的发展状况直接影响纺织机械行业的市场需求。2018年,在宏观经济总体平稳支撑下,我国纺织品服装内需市场呈现较快增长态势,虽然全年增速走势逐月放缓,但是线上线下增速均处于近两年较高水平。这一方面得益于民生消费加快增长,更表明纺织行业有效供给有所增强。

2019年,我国纺织行业发展面临的国内外风险增多,全行业通过坚持深化供给侧结构性改革及持续推动转型升级以克服下行风险压力,综合景气度及生产情况大体平稳。但在内外市场需求放缓、贸易环境更趋复杂及综合成本持续提升等多重压力下,主要经济运行指标均呈现放缓态势。

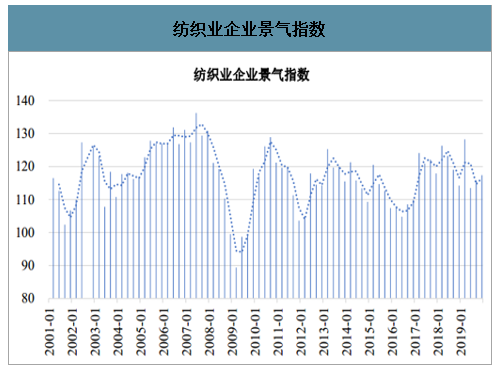

近20年来,纺织业企业景气指数呈现波动式变化,其中在2003年、2007年、2011年、2013年、2017年达到期间峰值,在2002年、2004年、2009年、2012年及2016年达到阶段性谷值。2013、2014年,纺织行业景气指数总体保持在增长区间,但增长的趋势已较之前年度放缓。近年,纺织行业景气指数基本和之前年度持平,具体表现如下图所示:

纺织业企业景气指数

数据来源:公开资料整理

近10年来,全年规模以上工业中,纺织业工业增加值持续增长,近年来增速有所放缓,具体情况如下:

纺织业工业增加值增长率

数据来源:公开资料整理

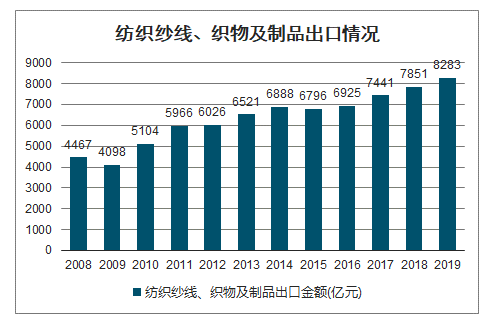

2017年全年规模以上工业中,纺织业增长4.0%,2018年增长1.00%,2019年增长1.30%。2018年全国限额以上服装鞋帽、针纺织品类零售额同比增长8%,增速较上年提高0.20%,高于同期限额以上单位商品零售额增速2.30%。2019年,我国纺织品服装内销市场增长速度有所放缓,全国限额以上服装鞋帽、针纺织品类商品零售额同比增长2.90%,增速较2018年放缓5.10%。总体来看,虽然面临国内外经济增长波动、原材料及劳动力成本上升、汇率波动、行业竞争加剧等不利因素,我国纺织业总体保持稳中增长的趋势。近10年,我国纺织纱线、织物及制品出口整体呈现逐年上升趋势。具体情况如下:

纺织纱线、织物及制品出口情况

数据来源:公开资料整理

2017年以来,纺织行业出口呈现缓中趋稳态势,出口降幅逐步收窄。2017年我国出口纺织纱线、织物及制品7,441亿元,同比增长7.4%;出口服装及衣着附件10,656亿元,同比,上升2.30%。2018年,我国出口纺织纱线、织物及制品7,851亿元,同比增长5.10%;出口服装及衣着附件10,413亿元,同比下降2.30%。2019年,我国出口纺织纱线、织物及制品8,283亿元,同比增长5.50%;出口服装及衣着附件10,447亿元,同比增长0.30%。

综上所述,国内经济减速换挡呈现由高速增长转向中高速增长的新常态,我国纺织工业增速明显放缓,作为纺织产业链上游的纺织机械行业,在国内市场需求方面受到一定影响。根据《纺织工业发展规划(2016-2020年)》,“十三五”时期,我国经济发展进入新常态,虽然纺织工业发展环境和形势正在发生深刻变化,但总体发展机遇大于挑战。若利用好新-轮科技和产业变革的战略机遇,纺织工业将保持中高速发展,规模以上纺织企业工业增加值年均增速将保持在6%-7%。这为纺织机械行业的发展提供了政策支撑。

纺织行业增长系多因素推动,增长具备可持续性,具体原因如下:

1)国家政策性利好,助力纺织行业发展

近年来,国家出台了一系列政策以支持纺织行业转型升级。2016年,工业和信息化部印发了《纺织工业发展规划(2016-2020年)》。《规划》中指出,.要以提高发展质量和效益为中心,以推进供给侧结构性改革为主线,以增品种、提品质、创品牌的“三品”战略为重点,增强产业创新能力,优化产业结构,推进智能制造和绿色制造,促进产业迈向中高端,由纺织大国向纺织强国的转变。《规划》从提升产业创新能力、大力实施“三品”战略、推进纺织智能制造、加快绿色发展进程、促进区域协调发展及提升企业综合实力等六个方面提出了具体任务。《规划》作为“十三五”时期指导纺织工业发展的专项规划,将促进纺织工业转型升级,创造竞争新优势。在国家政策的扶持下,纺织业的产业结构不断优化,技术水平不断增强。我国纺织行业正在从传统的生产要素和投资驱动转入创新驱动,由传统的劳动密集型产业向科技产业转变。

2)“互联网+”成为纺织产业营销新模式

“互联网+纺织”是纺织行业新的发展点。互联网的普及带动电商的快速发展,纺织服装网上零售持续保持快速增长。2018年全国网上穿着类商品零售额同比增长22%,增速高于上年1.7个百分点。天猫“双11”数据显示,成交额过亿的品牌中服装服饰类占比27%,位居第一,超过第二品类6个百分点。纺织服装行业品牌线.上渠道建设日益成熟,智慧供应链体系与智能制造能力稳步提升。

3)区域产业结构调整,“一带一路”倡议带来新机遇

近年来,中国纺织产业布局发生明显变化,其显著特征之一为产业转移,中国纺织产业呈现出由东向西、由内向外的转移路径。新疆是国内的投资重点,同时纺织服装企业也加大海外投资力度,骨干企业开始打造“中国+周边国家”制造基地,向产业链高端领域渗透。

“一带一路”、京津冀协同发展、长江经济带三大战略实施,为促进纺织区域协调发展提供新机遇。建设新疆丝绸之路经济带核心区,以及支持新疆发展纺织服装产业促进就业一系列政策实施,推动了新疆纺织工业发展进程。

“一带一路”沿线共65个国家和地区,拥有44亿人口,经济总量约21万亿美元,约占全球的29%,为重要的新兴市场。纺织服装企业积极贯彻“一带一路”倡议,在沿线国家展开布局,并且开始向中东欧、非洲延伸,充分利用相关国家的优势资源,进行垂直产业链布局,增强企业国际竞争力。

4)科技创新推动产业智能化生产

纺织行业作为我国传统支柱产业和重要的民生产业,正处于转型升级的关键时期。在成本不断上涨的背景下,提升纺织装备的数字化、智能化技术水平成为纺织行业提高生产率和产品质量稳定性的重要手段。纺织行业积极以智能制造为手段,打通纺织全产业链、生产制造关键环节的数据流,开展生产模式、商业模式的变革,实现纺织行业劳动生产率、生产柔性的大幅提升,以及产品质量、资源能耗的改善,推动我国纺织行业向高端方向发展。综上所述,国内纺织行业发展得益于国家政策、互联网发展、区域产业结构调整及智能化生产等多项因素推动,增长具有一定的可持续性。但中美贸易不确定因素等,也同时影响着纺织行业的发展和增长。

(2)纺机行业需求情况

国内市场方面,纺织行业供给侧改革及“绿色纺织”的主要理念,将提升对纺织品的质量标准及对生产过程的节能环保等要求,这决定了市场对自动化、智能化、信息化的纺织机械设备的需求将大幅提升。大量纺织企业将更新纺织设备以适应市场的更高要求。纺织机械行业将从行业规模高速扩充的发展模式转变为以创新为动力的质量与效益的提升模式,行业迈入中速发展的新常态。国外市场方面,随着全球纺织工业的产业转移的加快,以东南亚、南亚为主的国家和地区,凭借成本、资源和国际贸易优惠等条件,将吸引大量国内外投资,我国纺织机械行业的出口市场将更加活跃。印度、土耳其、孟加拉国、越南、印度尼西亚等国仍是我国纺机企业需要重点开拓的市场。

二、行业利润水平的变动趋势及原因分析

1、行业利润总额变动情况

自2011年至2019年间,纺织机械行业利润总额增长率在2014年达到期间低点后反弹增长,在最近几年趋于平缓。纺织机械行业利润总额增长率基本为正。2019年度,受中美贸易摩擦、内外市场需求放缓及综合成本持续提升等多重因素影响,纺机行业实现利润总额较上年略有下滑。具体情况如下:

纺织机械行业利润总额增长率

数据来源:公开资料整理

2013年、2014年为纺织机械行业的相对低点。近年来,纺织行业收入整体呈现稳中有增的趋势;近20年来,纺织行业景气指数整体保持在景气区间内,近期纺织行业景气指数和之前年度基本持平:纺织机械行业利润总额增长率在2014年达到低点后整体呈现波动.上涨趋势。

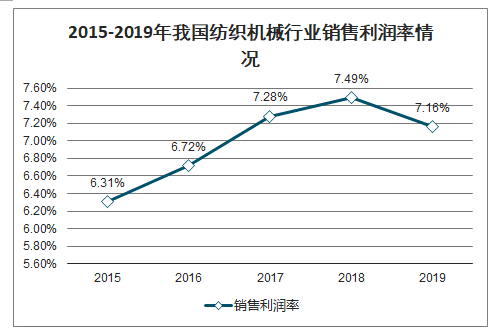

2、销售利润率变动情况

近年来,随着我国纺织机械行业技术水平的不断提高,行业销售利润率总体上呈现上升趋势。

2015-2019年我国纺织机械行业销售利润率情况

数据来源:公开资料整理

3、变动原因分析

纺织机械行业利润水平变动主要系以下原因,首先,“十二五”中后期,世界经济复苏缓慢,国内经济由高速增长转向中高速增长的新常态,我国纺织工业增速明显放缓,作为纺织产业链.上游的纺织机械行业,不可避免受到较大冲击。其次,国内外市场需求不足导致纺织机械行业内产生不良竞争等问题。纺机行业阶段性结构性调整一定程度上抑制行业利润水平的提升。最后,自2016年以来,我国纺机行业着力深化供给侧改革,伴随着下游纺织行业的景气度和纺织品内外销市场的回暖,订单量和产品价格呈上涨趋势,行业利润水平有所改善。

三、影响行业发展的因素

1、有利因素

(1)政府支持高端纺织机械行业的发展

纺织机械行业是为纺织工业发展提供技术装备的基础性产业,是纺织工业产业升级、技术进步的重要保障。当前我国纺织工业正处在转型升级的关键时期,国家从政策上支持高端纺织机械行业的发展。例如:《中国制造2025》明确提出要加快发展智能制造装备和产品。加快机械、航空、船舶、汽车、轻工、纺织、食品、电子等行业生产设备的智能化改造,提高精准制造、敏捷制造能力。《纺织机械行业“十三五”发展指导性意见》中指出在“十三五”期间,将重点研发数字化、智能化、高质、高效新型纺织机械成套装备,研发数控技术和专用数控系统,全面提升纺织机械的技术水平,扩展传统纺织机械的功能。这些政策为我国高端纺织机械的产业发展提供了有力的政策支持,推动了我国智能、绿色的高端纺织机械的需求的进一步增长。

(2)纺织工业转型升级将为国产纺织机械行业提供广阔的市场空间

长期以来,国内高端纺织机械市场被价格高昂的进口装备所主导,限制了我国纺织工业的进一步发展。随着我国纺织机械自主创新能力的提升,国内企业陆续推出的高端纺织机械在技术性能上已经逐步接近国际水平,而且较进口装备具备高性价比和本土化的服务优势。高性价比的国产高端装备打破了价格高昂的进口装备长期主导市场的局面。

近年来,招工难和劳动力成本上升正在倒逼我国纺织企业转型升级。纺织行业只有主动求变,淘汰落后产能,加快产业升级,提高生产效率才能提升纺织行业的产业竞争力。纺织行业将迎来更快节奏的更新换代。综上所述,纺织行业的转型升级已成为我国高端纺织机械市场高速发展的主要推力,给我国高端纺织机械产业带来了广阔的市场前景。

(3)国内技术进步和自主创新能力增强将有力推动纺织机械行业的发展

进入21世纪以来,我国纺织机械行业的技术进步和自主创新能力的增强,推动了我国纺织工业的持续发展,同时也激发了纺织行业对于新型纺织机械的持续需求。《建设纺织强国纲要(2011-2020)》,提出了要发展先进纺织机械制造技术,加快高端纺织装备的技术研发及成果产业化,加快高端装备专用基础件技术研发和成果产业化,加快提升纺织机械先进制造技术,加快发展纺织信息技术,推动以信息技术改造传统纺织制造业的进程。近年来,我国纺织机械行业围绕关键技术和重点纺织机械技术装备开展了大量的科技攻关和成果产业化推广工作,纺织关键设备和重点产品不断取得突破,并获得了一大批自主创新成果,行业整体技术水平得到了显著提升。

2、不利因素

(1)产业集中度较低,在高端纺织机械领域仍有-定差距

纺织工业近十年规模快速扩张,量大面广的纺织机械产品吸引了众多企业纷纷投入生产,但纺织机械行业的企业规模偏小,产业集中度和专业化协作程度不高,行业竞争力较低,产品同质化现象严重。虽然国产纺机在性价比等方面具有-定优势,但在设计理念、纺织技术水平和纺织过程控制等方面与国际先进水平仍有一定的差距,具体表现在工艺技术研究、自动化水平和工业设计等诸多方面。纺织机械的部分高端及差异化产品仍然依赖进口。

(2)高端纺机配件制造水平有限,仍大量依靠进口

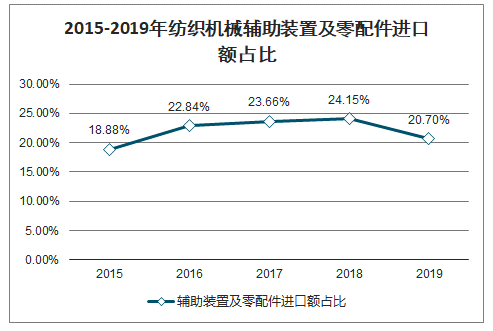

我国纺机制造的整体水平相距世界领先水平存在一定差距,高端纺织机械零部件制造的技术水平和稳定性不足已经成为制约我国高端纺织机械行业发展的瓶颈。纺织机械越来越趋向于高速、高产以及自动化,国产纺机配件大多占据的是中端或者低端市场,高端市场则较多被国外企业垄断。近年来,纺织机械辅助装置及零配件进口额整体呈现上升趋势。2019年,辅助装置及零配件进口额在进口产品总额中排名第二位,进口额达7.09亿美元,占所有纺织机械进口额的20.70%。

2015-2019年纺织机械辅助装置及零配件进口额占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国服装纺织机械行业市场全景评估及投资前景研判报告

《2025-2031年中国服装纺织机械行业市场全景评估及投资前景研判报告》共十三章,包含2025-2031年中国服装纺织机械产业发展趋势预测分析,2025-2031年中国服装纺织机械产业投资机会与风险分析,结论和建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询