头盔主要分4种:全盔、3/4盔、半盔、上掀式盔。从安全性角度来讲的话,全盔的防护效果最好,可以保护头部所有位臵,包括下巴,缺点是透气性不好;3/4盔,保护了头部的四分之三,兼顾防护性和透气性;半盔,佩戴方便,但只能防护头顶区域,防护性有欠缺;上掀式盔又称揭面盔,是全盔的一种“补充款”,可以把下巴装臵完全翻上去,从全盔变成3/4盔,佩戴方便,防护性好。

四种头盔类型

数据来源:公开资料整理

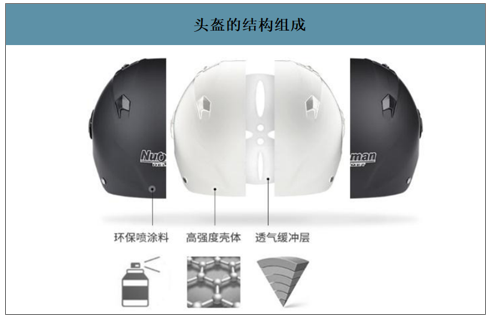

头盔组成:一般包括外壳、缓冲层、内衬层、护颚、系带、护目镜等。外壳是头盔的最外层,在撞击时承受和分散冲击,所以外壳材料的选用非常重要;缓冲层在遇到大力冲击时起到缓冲效果,通常选用能吸收碰撞能量、无毒、无害、吸汗、透气的材料制成。

头盔的结构组成

数据来源:公开资料整理

外壳材料是头盔安全性的核心,ABS及PC材料最为常用。影响头盔安全保护能力的因素主要包括:头盔的保护区域、头盔的位臵稳定性、拉带系统的承受能力、对于撞击、穿刺的保护能力等。头盔外壳是头盔的最外层,在撞击时承受和分散冲击,是保护头部的第一道防线,因此头盔外壳材质是头盔安全性的核心。常用的材料为ABS或PC,其中ABS材料制作的头盔,以民用及成本相对低廉的头盔产品;而PC材料因其韧性及抗冲击性相对较好,所以多用于制作摩托车中高端头盔及赛车头盔等;PC/ABS合金兼具两种材料优点,应用也十分广泛;玻纤、碳纤维头盔及尼龙头盔质量相对较高、价格昂贵,属于高端头盔外壳材料。

头盔外壳材料特点及应用差异

头盔外壳材料 | 成分 | 材料特点 | 价格 | 应用头盔类型 | 应用占比 |

PC | 聚碳酸酯 | 耐冲击性优异,拉伸强度、弯曲压缩强度高,蠕变性小,尺寸稳定 | 低 | 民用及低廉头盔 | 常用 |

ABS | 苯乙烯-丙烯腈-丁二烯三元嵌段共聚物 | 强度高、韧性好、抗冲击能力强、尺寸稳定性好、易于加工成型 | 低 | 摩托车及中高端头盔 | 常用 |

PC/ABS | PC和ABS塑料合金 | 克服PC的低温脆性,刚韧平衡性最好 | 中 | 中高端头盔 | 常用 |

玻纤增强材料 | 玻璃纤维与热固性或热塑性树脂复合而成 | 质轻、高强、防腐、保温、绝缘、隔音 | 高 | 赛车等高端头盔 | 不常用 |

碳纤维复合材料 | 腈纶和粘胶纤维做原料,高温碳化而成 | 很坚固、很轻 | 高 | 赛车等高端头盔 | 不常用 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国头盔行业发展战略规划及投资规模预测报告》数据显示:2018年国内摩托和头盔市场销售额约为16亿元,同比增长22%,2019年预计增速将增至50%,销售额将达到24亿元。按照摩托车头盔100元一个的保守价格测算,2019年国内摩托车头盔销量仅为2400万个,相比于2019年摩托车约1亿辆的保有量,和电动车约3亿辆的保有量来说,头盔需求增长空间巨大。

国内摩托车头盔销售额(亿元、%)

数据来源:公开资料整理

国内头盔市场集中度逐渐提高,国内头盔主力企业一部分是本土企业,一部分是外资和合资企业,其中国内中高端头盔市场里面,AGV、SHOEI、ARAI等国外品牌占据了绝大部分高端市场份额,高端头盔价格都在千元以上,国内企业起步较晚,主攻中低端领域,比如江门鹏程LS2、兰溪野马YEMA等知名国内品牌依靠高性价比逐渐实现国产替代。在国内头盔注册企业中,注册资本100万以下的企业占比达到一半,注册资本5000万以上的企业占比为6%。从地域上看,国内头盔产业相关企业主要分布东部沿海地区,其中广东头盔相关企业数量遥遥领先。

国内摩托车头盔主要品牌销售额占比

数据来源:公开资料整理

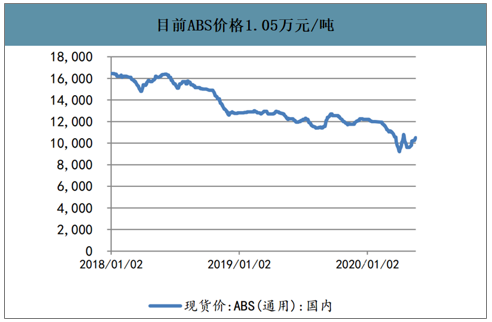

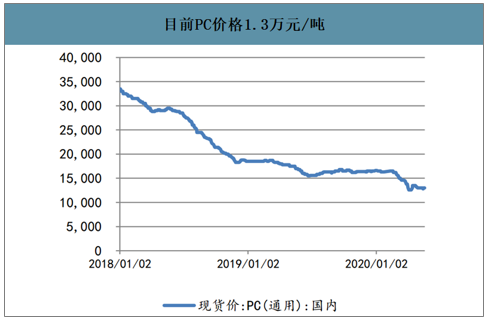

新政下,3亿头盔的材料需求在20万吨左右,市场规模30亿元左右。一般头盔外壳材料500克/个,而缓冲材料100克/个计算。3亿头盔的材料需求:外壳材料15万吨,缓冲材料3万吨。考虑到头盔质量差异巨大,中高端头盔耗材单位成本明显偏高,叠加中国还存在约6700多万辆摩托车。因此可以粗略估算,新政下头盔需求所需要的塑料和缓冲材料的在20万吨左右,对应增量市场需求在30亿元左右(目前PC价格1.30万元/吨,ABS价格1.05万元/吨,EPS价格0.7万元/吨,考虑后期材料部分涨价)。

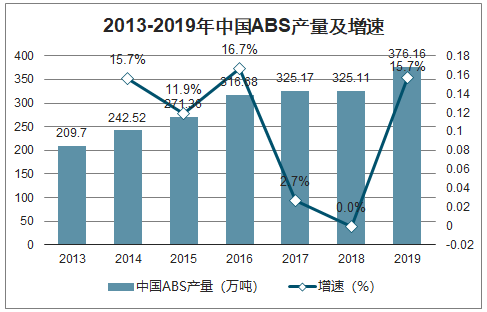

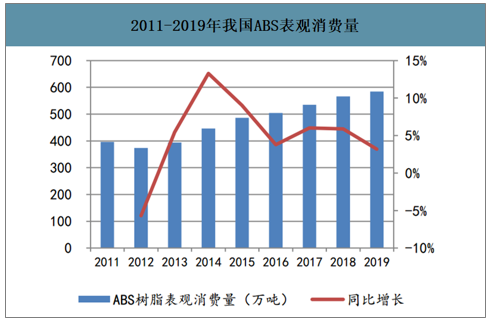

2019年国内ABS树脂产能接近420万吨,整体供应格局高度集中,主要分布在华东、东北、华北地区,且呈现出一定的垄断态势。2019年我国ABS树脂产量增长至376.16万吨,进口量204万吨(同比增长1.4%),表观消费量584.33万吨(同比增长3.18%)。

2013-2019年中国ABS产量及增速

数据来源:公开资料整理

2011-2019年我国ABS表观消费量

数据来源:公开资料整理

目前ABS价格1.05万元/吨

数据来源:公开资料整理

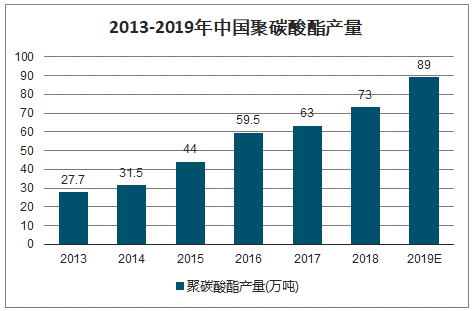

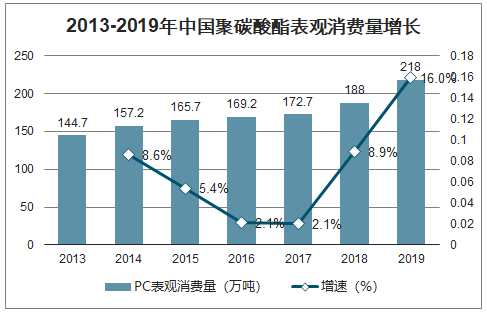

2013年我国聚碳酸酯产量仅为27.7万吨,而2018年产量规模达到了73万吨,2018年产量增速为15.9%,中国已成为全世界最大聚碳酸酯生产国。2013-2018年复合增速为21.4%,预计2019年我国聚碳酸酯产量约为89万吨。2019年中国聚碳酸酯(PC)表观消费量为218万吨,同比增长15.8%。

未来几年国内PC产能或将集中释放,进入过剩行情。巨大的市场需求、产品的高附加值,未来几年将是中国聚碳酸酯产能的集中释放期。中国目前有将近20个拟在建聚碳酸酯项目,合计总产能超过460万吨/年;保守预计到2023年中国将有241万吨/年的聚碳酸酯产能释放,届时中国聚碳酸酯总产能将近360万吨/年。

2013-2019年中国聚碳酸酯产量

数据来源:公开资料整理

2013-2019年中国聚碳酸酯表观消费量增长

数据来源:公开资料整理

目前PC价格1.3万元/吨

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国心电图机行业产业链、采购规模、竞争格局、主要上市企业对比及未来竞争趋势分析:纳龙以25.10%的市场占有率领跑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国胰岛素行业分类、市场规模、进出口、集采汇总、新注册上市情况:国产胰岛素从“国产替代”迈向“全球替代”的时代正式开启[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国绿化喷洒车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国水果连锁零售行业发展历程、产业链、市场规模、竞争格局及发展趋势:,成为行业增长最快的赛道,头部连锁品牌将加速整合市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国铝合金运油车品牌份额分析:专威上牌量占比达31.57%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)