泛娱乐直播领域正处于瓶颈期。数据显示,相比于2016年,2017年的用户规模增长速度明显放缓。其中主要原因为优质内容的缺乏。由于“新鲜感”的退潮,内容严重同质化,导致用户加速流失。此前的《绝地求生》开挂事件,则是这一现象的最佳注脚。

其次,泛娱乐直播的发展生态环境也逐渐理性化。艾媒咨询分析,政策是主要影响因素。另外,由于直播的投资热度冷却,资本趋于理性,资源趋于集中,导致行业出现新一轮的洗牌;不少泛娱乐直播平台开始谋求其他出路,不少平台选择投身企业直播。

最后,变现模式的固化也让泛娱乐直播平台的成本不断提高。用户打赏、网红抽成的变现模式,导致对网红争夺日益剧烈。泛娱乐直播平台疲于“抢人”,疏于体验,造成进一步的用户流失。

在投资方面,不同于泛娱乐类直播,企业直播严肃、理性、高品质的内容形态,更受资本方和国家的青睐。在2017年,微吼完成C轮2亿融资,想播就播获得百万美元天使轮融资,云犀直播获得千万级Pre-A融资。另外,阿里云与微吼达成战略合作,入局企业直播领域,百度、腾讯也着手布局企业直播市场。大体量玩家的加入、行业内新玩家竞相出现,企业直播市场开始呈现激烈竞争态势,行业蓝海逐渐转红。

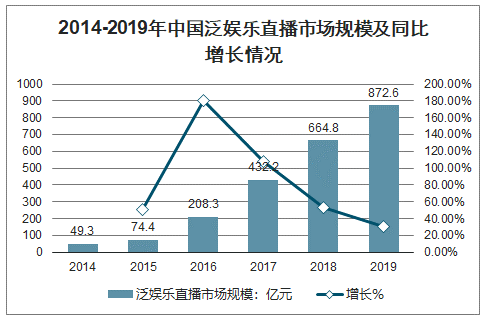

2016年泛娱乐直播市场规模达208.3亿元,同比增长180.1%,其中来自于用户付费的营收规模占比超90%,企业端付费主要来自于游戏直播的游戏联运收入。

泛娱乐直播市场规模迅速扩张原因:

1 | 2016年移动直播迅速兴起,直播门槛降低,带动用户规模迅速提升; |

2 | 互联网付费时代来临,线上支付便捷性提高,一定程度上激发了用户打赏的意愿,付费用户规模和ARPU值提高; |

3 | 直播内容升级,价值提高,用户依据内容产生付费的意愿提高。 |

2014-2019年中国泛娱乐直播市场规模及同比增长情况

数据来源:公开资料整理

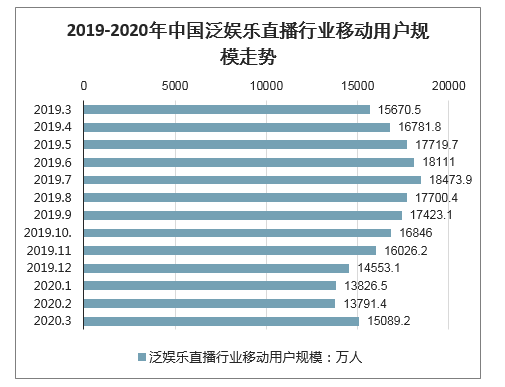

智研咨询发布的《2020-2026年中国在线直播行业竞争现状及发展规划分析报告》显示:2020年3月我国泛娱乐直播行业移动用户规模超过1.5亿人。从整体用户规模来看,近一年内,泛娱乐直播行业移动用户规模波动较小,基本维持在1.6亿量级。市场进入存量竞争阶段,未来各大平台将会探索更多元的商业模式。泛娱乐直播包含游戏直播和娱乐直播。

2019-2020年中国泛娱乐直播行业移动用户规模走势

数据来源:公开资料整理

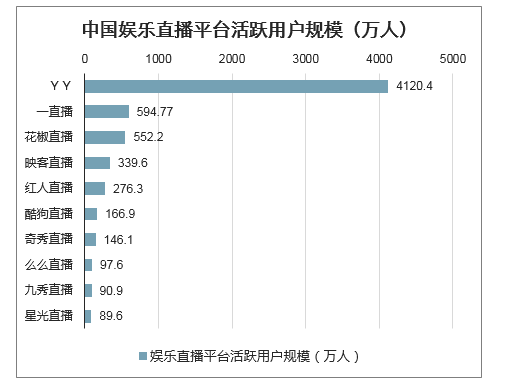

竞争格局来看,YY以市场占有率40%的绝对优势高居行业第一。月活用户规模百万级别的腰部直播平台有数十家,占据市场的30%份额;大部分直播平台月活用户规模在百万以下。

截止到2020年3月,中国娱乐直播平台活跃用户规模中,YY直播以4120.4万的用户量遥遥领先;一直播用户规模为594.7万人,排名第二;花椒直播活跃用户规模为552.2万人,排名第三。

中国娱乐直播平台活跃用户规模(万人)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国泛娱乐直播行业市场运行格局及投资潜力研判报告

《2026-2032年中国泛娱乐直播行业市场运行格局及投资潜力研判报告》共八章,包含中国泛娱乐直播产业链结构及全产业链布局状况研究,中国泛娱乐直播行业重点企业布局案例研究,中国泛娱乐直播行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)