1825年英国建成第一条铁路并投入使用以来,铁路逐渐成为人类社会重要的运输方式,为人类社会经济的发展作出了巨大的贡献。随着全球经济的不断发展,城镇化水平的逐渐提高,以及全球经济体之间互连互通程度的不断加深,加之铁路相关技术持续升级,铁路这一传统运输方式在全世界范围内不断焕发新的生机。

一、全球铁路行业市场概况

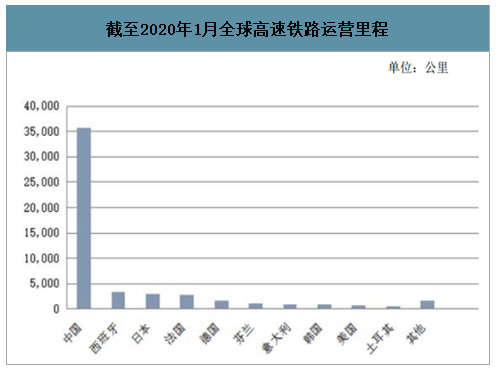

2018年全球铁路市场规模为1,830亿欧元(约14,379亿元人民币),预计未来数年年增长率约2.8%。20世纪60年代以来,随着动车组列车相关技术的快速发展,世界范围内掀起高速铁路建设的浪潮。高速铁路作为一种安全可靠、快捷舒适、运载量大、低碳环保的运输方式,可以极大地促进不同区域间的人员交流和资源整合,已经成为世界铁路行业发展的重要趋势,也为全球铁路行业的发展注入新的活力。截至2020年1月,全世界高速铁路营运里程总计约52,391公里。其中,中国高速铁路营运里程为35,742公里,占全世界的68.22%,位居全球第一,远超世界其他国家和地区高速铁路运营里程总和1。

截至2020年1月全球高速铁路运营里程

数据来源:公开资料整理

二、我国铁路行业市场概况

我国人口众多,幅员辽阔。铁路运输载客量大、运输成本低、安全舒适、运行速度较快,作为远途交通工具的比较优势明显,在我国交通运输体系中处于骨干地位,国家一直将铁路运输业列为优先发展和加快发展的行业。

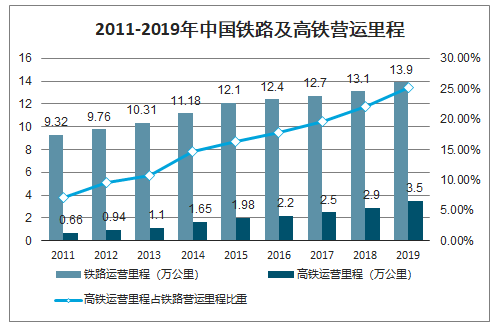

①铁路营运里程持续增加,跑步进入高铁时代

智研咨询发布的《2020-2026年中国铁路机车车辆及动车组制造行业市场现状调研及发展趋向分析报告》数据显示:1997年至2007年,我国铁路经历了六次大提速,提速线路由少到多,列车运行速度逐步加快,形成了“四纵四横”、覆盖主要干线的提速网络,结束了我国铁路运营速度长期低水平徘徊的历史。2008年中国开通第一条高速铁路——京津城际铁路开通,打开了我国高速铁路时代的大门。“十二五”以来,我国铁路实现跨越式发展,高速铁路建设呈现爆发式增长。全国铁路营运里程从2011年的9.32万公里增长至2019年的13.90万公里,年均新增营运里程约5,725公里,年复合增长率5.12%;其中高铁营运里程从2011年的0.66万公里增长至2019年的3.50万公里,年均新增营运里程约3,550公里,年复合增长率23.19%;高铁营运里程占铁路营运里程的百分比从2011年的7.08%增长至2019年的25.18%,占比不断提高。目前,我国已建成世界上最现代化的铁路网和最发达的高铁网。

2011-2019年中国铁路及高铁营运里程

数据来源:公开资料整理

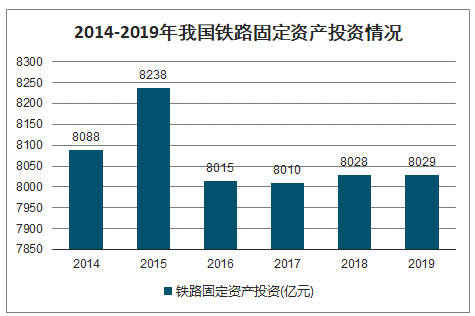

②国家持续加码铁路建设投资

“十二五”期间,我国持续增加铁路投资,从2014年的8088亿元增长至2019年的8029亿元。进入“十三五”以来,全国铁路固定资产持续投资维持高位。2016年至2019年,全国年均完成铁路固定资产投资8,021亿元。

2014-2019年我国铁路固定资产投资情况

数据来源:公开资料整理

③我国高铁技术的日臻完善,为铁路行业的快速发展提供了有力支撑

我国铁路营运里程持续增加的关键基础之一是以动车组制造为核心的高铁技术的快速发展。通过原始创新、集成创新和引进消化吸收再创新,仅仅十余年时间,我国在高铁领域取得了一系列重大技术创新成果,系统掌握了时速200-350公里动车组制造技术,形成了具有世界领先水平的高速铁路技术体系。2017年中国标准动车组的成功运营,标志着我国高铁技术达到世界领先水平,也为我国动车组列车建立统一的技术标准体系,实现了动车组在服务功能、运营维护上的统一,提高了运营效率,降低了维护成本,进一步促进了我国铁路工业的发展。

④预计未来国家铁路建设投资仍将维持高位,铁路营运里程将持续增加

根据中国铁路发布的2020年铁路工作目标,2020年要全面完成国家下达的铁路投资任务,确保投产新线4,000公里以上,其中高铁2,000公里。2019年12月,交通运输部召开全国交通运输工作会议,会议明确,2020年交通运输将完成铁路投资8,000亿元。根据发改委发布的《中长期铁路网规划》,“十三五”期间我国将新投产铁路不低于2.3万公里,铁路固定资产投入不低于2.8万亿元(不包括地方项目投入)。在当下我国经济增速放缓的宏观背景下,基础设施投资已成为我国政府促进经济增长的重要着力点。预计“十三五”期间我国铁路固定资产投入大概率可以保持在年均8,000亿元的高位,而未来十年左右的时间内铁路建设也将维持高景气度。

三、铁路行业市场发展前景展望

①国内铁路行业潜力巨大

根据《中长期铁路网规划》,到2020年,全国铁路营运里程达到15万公里,其中高速铁路3万公里,基本形成布局合理、覆盖广泛、安全高效的铁路网络;到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右;到2030年,基本实现内外互联互通、区际多路畅通、省会高铁连通、县域基本覆盖。

中长期铁路网规划示意图

数据来源:公开资料整理

中长期高速铁路网规划示意图

数据来源:公开资料整理

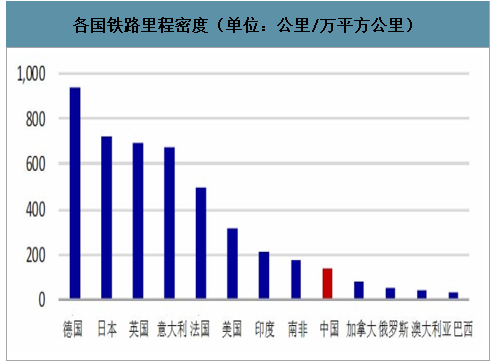

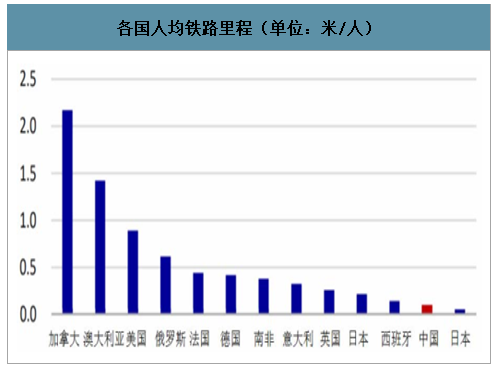

尽管目前我国铁路建设已经取得了举世瞩目的成就,已建成世界上最现代化的铁路网和最发达的高铁网,但在铁路密度与人均水平方面仍与世界主要发达国家之间存在很大差距。2017年,我国铁路密度达到13.5米/平方公里,低于世界均值22.3米/平方公里;我国人均水平为90公里/百万人,仍然大幅低于世界均值340公里/百万人,且低于主要发达国家和新兴市场国家。根据《中长期铁路网规划》,到2025年完成规划目标后,我国铁路密度仍不足20米/平方公里,与发达国家相比,提升空间巨大。

各国铁路里程密度(单位:公里/万平方公里)

数据来源:公开资料整理

各国人均铁路里程(单位:米/人)

数据来源:公开资料整理

②海外高铁市场空间广阔

1、海外高铁需求巨大

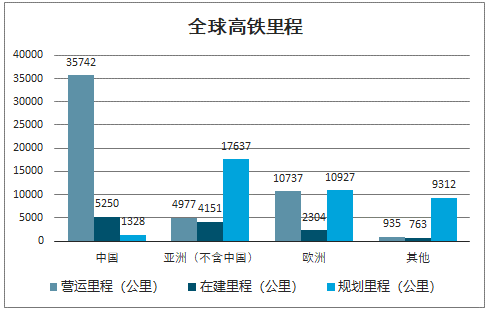

高速铁路作为一种安全、舒适、快捷、方便的交通运输方式,可以极大地促进高铁沿线区域的人员交流、资源整合和经济发展。进入20世纪90年代以来,世界范围内掀起了新一轮高铁建设的浪潮。截至2020年1月底,全球高铁营运里程在扣除中国市场后为16,649公里,海外高铁目前规划修建里程约为37,876公里,市场前景广阔。

全球高铁里程

数据来源:公开资料整理

2、高铁“走出去”战略深入实施,我国铁路产业链将享受国际铁路投资盛宴

2013年起,李克强总理亲自推介中国高铁技术输出,为中国高铁“走出去”吹响了号角。高铁项目已成为中国领导人出访时推动的重点合作领域之一。“高铁外交”已成为新时期中国经济外交的名片之一。外交部和驻外使领馆全力推动高铁走出去,每个中国驻外的外交官都是中国高铁的“宣传员”。随着我国高铁技术的日臻成熟,高铁已经成为中国走向世界的金名片。2017年中国标准动车组的成功运营,标志着我国高铁技术达到世界先进水平,进一步促进了中国高铁的国际化。在“一带一路”战略的带动下,高铁已成为国家顶层战略层面的重要输出部门。“一带一路”战略区域辐射中南亚、南亚、中亚和西亚等国家,并延伸至东欧、北非,锁定了全球范围内铁路投资成长性最好的亚洲、欧洲及非洲市场。这些区域都对基础设施建设和互联互通有迫切的需求。作为绿色环保、大运量交通方式,轨道交通已成为“一带一路”的先锋,我国铁路产业链将享受国际铁路投资盛宴。

近几年来我国部分海外高铁投资项目

近几年来我国部分海外高铁投资项目 | ||||

开工时间 | 项目名称 | 所在地区 | 投资金额 | 计划建设里程 |

2016年 | 印尼雅万高铁项目 | 印度尼西亚 | 55亿美元 | 142公里 |

2017年 | 匈塞铁路项目 | 中东欧 | 28.9亿美元 | 350公里 |

2017年 | 中泰高铁项目一期 | 东南亚 | 359亿人民币 | 253公里 |

尚未开工 | 莫喀高铁项目 | 俄罗斯 | 178亿美元 | 770公里 |

2019年 | 马东铁路项目 | 马来西亚 | 717亿人民币 | 648公里 |

尚未开工 | 泰国东部经济走廊(EEC)连接三机场高铁项目 | 泰国 | 524亿人民币 | 220公里 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁路行业市场竞争现状及投资前景研判报告

《2026-2032年中国铁路行业市场竞争现状及投资前景研判报告》共十章,包含中国铁路行业主要企业经营分析,中国铁路改革及国外运营模式借鉴分析,中国铁路行业发展预测及投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询