一、棉纺行业经营现状分析

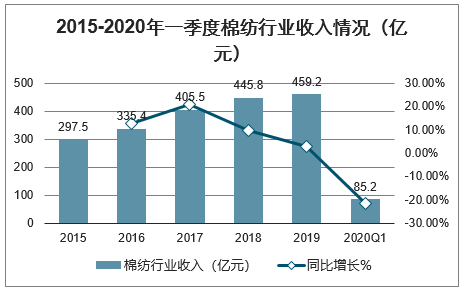

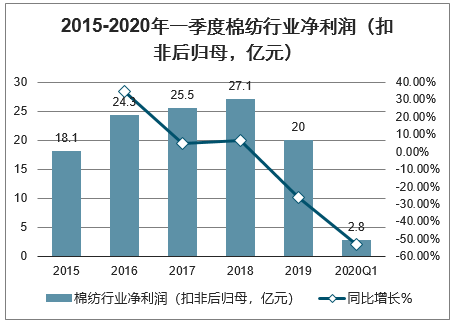

智研咨询发布的《2020-2026年中国棉纺织行业市场前景规划及投资规模预测报告》显示:棉纺行业在2019年实现营收459.2亿元,同比增长3.0%,2020年一季度实现营收85.2亿元,同比下降21.5%,2019年实现净利润20.0亿元,同比下降26.5%,2020年一季度实现营收2.8亿元,同比下降53.0%。

棉纺行业增速由2018年高增长切换至2019年低速增长,同时净利润增速低于营收增速主要是因为:(1)2019年棉花价格持续下行,龙头企业有一定量棉花库存,因此当棉花价格走弱时库存成本较高,产品价格跟着棉花价格下降带动了企业毛利率的下降;(2)国内企业受中美贸易战影响,下游客户下单减少,部分订单往海外转移影响了需求。2020年一季度主要由于疫情影响,2月春节节后生产停滞,3月下旬开始海外疫情爆发,部分企业遭遇海外客户砍单。

2015-2020年一季度棉纺行业收入情况(亿元)

数据来源:公开资料整理

2015-2020年一季度棉纺行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

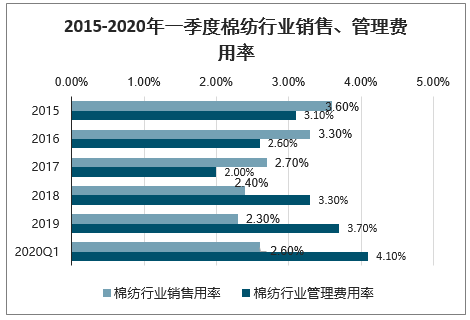

从整体看,棉纺企业的毛利率呈下降趋势。2018/2019/2020年一季度的毛利率分别为18.3%、17.1%、16.0%。2019年企业降成本力度加强,行业销售费用率为2.3%,下降了0.1个百分点。但是行业管理费用率有所上升

2015-2020年一季度棉纺行业毛利率情况

数据来源:公开资料整理

2015-2020年一季度棉纺行业销售、管理费用率

数据来源:公开资料整理

棉纺行业2019年存货周转率分别为2.2,与2018年基本持平,2020年一季度存货周转率为2.0,应收账款周转率分别为12.0和10.5,相对于2018年出现一定程度下降,反映终端需求不佳,销售回款存在压力。

2015-2020年一季度棉纺行业存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度棉纺行业应收账款周转率(次)

数据来源:公开资料整理

二、棉纺织行业发展前景

棉纺行业作为一个传统的加工行业,在经济危机过后全球经济缓慢复苏的状况下,仍呈现了快速发展的局面,虽然行业利润可能会表现平平,但在自身的发展的步伐上依然呈现新、快这样的特点,在衣食住行四大生存领域中占据重要一席,其发展仍生机勃勃。

棉纺织产品结构仍不合理。以衣着用、装饰用和产业用三大消费用途比例来分析,我国纺织产业三者之间的比例约为63:20:17,西欧是46:35:19,美国是41:37:22,日本式29:29:42。显然,我国高附加值的产业棉纺织品的发展严重滞后于发达国家,其市场还远没有得到开发。

由于进口棉纱和纺织品成长较快,而成衣出口成长趋缓,中国大陆“被压抑”的棉花消费量前景看好。

1、国内纺织服装消费持续升温,行业增长的驱动因素由出口拉动向国内消费转变我国纺织需求增加呈现“内销增长、外销拉动”内外销并举的市场特征。我国纺织品外销每年大幅增长的同时,国内销售比例也在不断提高。我国拥有13亿人口的巨大内需市场,内需将是我国纺织工业发展的主要动力。

2、技术进步和工艺创新成为促进产业升级和提升产品档次的主要动力。纺织行业将着力增强自主创新能力,转变经济增长方式,提高经济运行的质量和效益,加快纺织先进生产力建设。主要包括“三大创新”:科技创新、经营管理创新、产业链整合创新。

纺织行业将逐步适应国际消费趋势的主流,由生产低档次产品向高品质、高档次及高附加值的产品转变,逐步完善上下游产业链,向价值链高端迈进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国棉纺行业市场运营态势及投资机会分析报告

《2022-2028年中国棉纺行业市场运营态势及投资机会分析报告》共十六章,包含棉纺行业投资环境分析,棉纺行业投资机会与风险,棉纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国棉纺行业现状分析:平均产值同比增长10.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)