一、男装大众消费市场容量分析

中国男士已变得更为注重风格与时尚,更加愿意对自己的外表进行投资。在2017-2020年的预测期间,预计中国男装市场将保持复合年增长率13.1%的稳定增长。2017年男装市场的零售收入将达6733亿元;2020年,男装市场的零售收入预计将达到9793亿元。在纺织行业大力推动互联网、信息技术与纺织行业的融合发展,提升行业协同创新、精准制造、精细管理的水平,优化供应链,推动纺织行业向高端化、智能化、绿色化、服务化转型。同时,互联网将推动纺织制造向服务化的延伸。纺织企业推广应用互联网过程中,男装衍生出信息系统以及系统化解决方案的供应商,形成企业新的增长点,为企业拓展核心业务提供更好的服务。

1、市场容量分析

关于消费市场,关注的焦点是中国的“新兴”城市。包括305个三线到五线的城市,占当年中国GDP的43%,总人口占全国人口的18%。另外的25个一线和二线城市、324个六线城市以及农村地区则不属于“新兴城市”。多数新兴城市58%位于沿海省份,主要集中在山东、浙江、江苏,有公路或铁路把它们与主要的一线城市联系起来,如北京和上海。不仅如此,有72个三到五线城市的人口超过百万,超过了法兰克福和旧金山的人口数。例如,江苏省江阴市的人口为150万,GDP为78亿美元,而且在江阴周边160公里范围内有6个机场,包括上海的机场。

2、消费能力分析

把大众市场的定义限制在年收入在1万到2万人民币(1300到2500美元)之间的个人,与此相应的是:每个家庭平均有2.16名成员,家庭收入介于2万3千元至4万7千元人民币(3千到6千美元)。对于三到五线城市的分析显示:81%的城市平均薪资符合上述大众市场定义,相比而言,只有52%的一到二线城市属于这个范围。中国的大众市场正在高速发展。据联合国报告,至少在今后的10年内,中国每年将会有近1500万农村人口涌入城市,其中一些人最终会成为大众市场的消费者。预计将有1.5亿人加入到城市消费者的行列中,这相当于俄罗斯现在的人口。

3、品牌销售数据分析

根据统计,男装前十位市场综合占有率合计为34.24%,零售量所占比重为47.54%,相比上年上涨了2.51个百分点,而零售额所占比重为40.61%,相比上年下降了0.55个百分点,销售单价相比上年也下滑了2.3%。——量升价减。国内新富阶层和白领阶层的消费欲望和消费能力确实很惊人,而且增长非常快。现在全世界几乎所有的奢侈品品牌都将中国作为业绩的主要增长点。但真正具有涵养的富裕阶层,往往偏于内敛而并不讲究奢华,不爱以拥有奢侈品牌来标榜身份。而对奢侈品有着狂热追求的消费者,往往是新富人群和时髦的中产阶级。普拉达、范思哲、克莱利尼亚等国际知名品牌更高调宣布,未来三年到五年,将在香港、天津、沈阳以及中西部地区布局多家折扣店。

一、男装19年经营平稳,20Q1比音表现优于行业

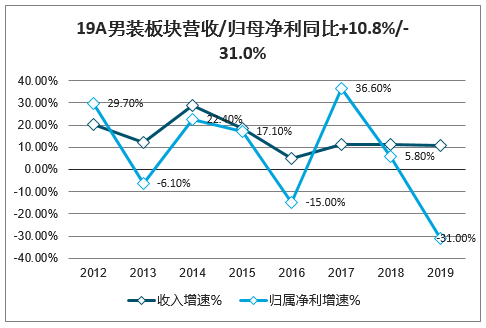

受益海澜之家及比音勒芬拉动,2019年男装板块收入表现较优;20Q1疫情对经营影响较大,其中比音勒芬表现优于行业。19年,男装板块实现营收、归母净利润360.1亿元、33.3亿元,同比+10.8%、-31.0%;其中,19Q4实现营收116.3亿元、-4.0亿元,同比+12.7%、-132.1%。19Q4利润端降幅较大主要受摩登大道计提减值拖累。剔除摩登大道,19年男装板块实现营收、归母净利润346.7亿元、46.9亿元,同比+12.1%、-2.2%;其中,19Q4实现营收112.5亿元、9.4亿元,同比+14.7%、-25.6%。其中,海澜之家受益于主品牌促销及新品牌并表拉动,2019年营收同比+14.2%至213.9亿,其中主品牌同比+13.6%至174.2亿;比音勒芬定位于高景气运动时尚赛道,借助强VIP运营及店铺扩张延续高增长,2019年营收同比增长23.7%,连续3年实现超20%增速。

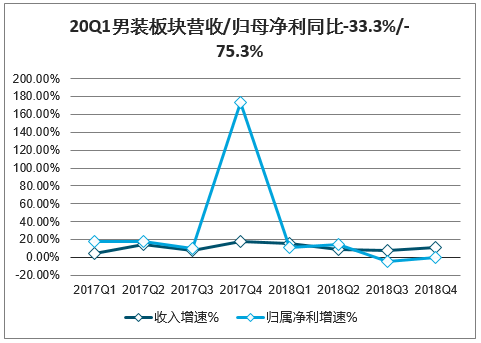

智研咨询发布的《2020-2026年中国男装行业市场前景规划及战略咨询研究报告》显示:20Q1男装板块实现营收、归母净利润64.8亿元、4.6亿元,同比-33.3%、-75.3%。受疫情影响20Q1男装板块收入端下滑幅度与服装行业零售表现基本相当,利润端受毛利率和费用刚性影响降幅更大。

利润端男装板块各公司表现分化。海澜之家受促销及刚性费用压力,2019年归母净利润同比-7.1%至32.1亿;比音勒芬受益于毛利率改善,2019年归母净利润同比+39.1%至4.07亿。值得一提的是,比音勒芬借助强VIP运营及费用管控能力,20Q1经营表现明显优于同业:营收同比-22.3%至3.66亿,归母净利润同比-25.3%至0.97亿。

19A男装板块营收/归母净利同比+10.8%/-31.0%

数据来源:公开资料整理

20Q1男装板块营收/归母净利同比-33.3%/-75.3%

数据来源:公开资料整理

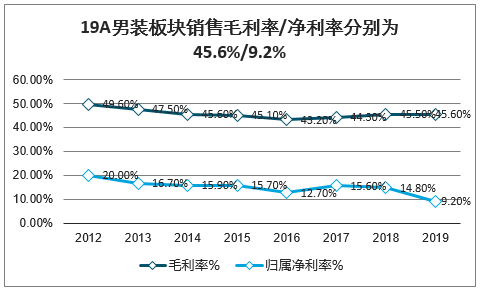

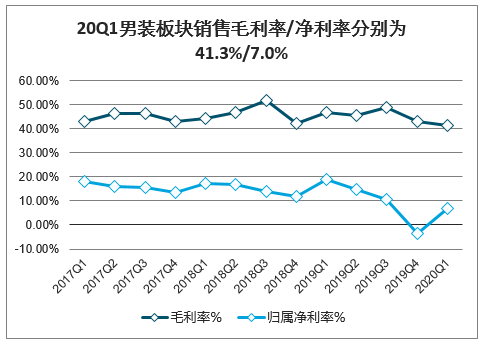

销售费用及减值计提增加拖累男装板块19Q4业绩,20Q1利润压力进一步放大。19年,男装板块毛利率、归母净利率分别为45.6%、9.2%、同比+0.1pct、-5.6pct;其中,19Q4毛利率、归母净利率分别为42.9%、-3.4%,同比+0.8pc、-15.3pct。20Q1男装板块毛利率、归母净利率分别为41.3%、7.0%、同比-5.5pct、-12.0pct。2019年男装板块毛利率稳中有升,特别地19Q4提升显著:除海澜之家外,男装板块其它公司毛利率同比

均有所改善;但受费用率及摩登大道计提大额减值影响,男装板块19Q4净利润表现承压。20Q1受疫情影响,男装品牌促销力度亦有提升,毛利率承压;费用端及资产减值压力延续,净利润下滑幅度较大。

19A男装板块销售毛利率/净利率分别为45.6%/9.2%

数据来源:公开资料整理

20Q1男装板块销售毛利率/净利率分别为41.3%/7.0%

数据来源:公开资料整理

男装板块简式利润表

男装 | 2018 | 2019 | 同比 | 2019Q4 | 2020Q1 | 2019Q4同比 | 2020Q1同比 |

收入增速 | 11.2% | 10.8% | -0.4pct | 12.7% | -33.3% | 1.1pct | -40.5pct |

归属净利增速 | 5.8% | -31.0% | -36.8pct | -132.1% | -75.3% | -132pct | -92.5pct |

扣非净利增速 | 0.8% | -26.7% | -27.5pct | -114.7% | -73.3% | -99.5pct | -79.1pct |

毛利率 | 45.5% | 45.6% | 0.1pct | 42.9% | 41.3% | 0.8pct | -5.5pct |

销售费用率 | 16.3% | 18.4% | 2.1pct | 20.6% | 19.4% | 3.5pct | 4.6pct |

管理费用率 | 7.8% | 8.3% | 0.5pct | 7.8% | 7.4% | 0.4pct | 1pct |

财务费用率 | 0.0% | 0.1% | 0.1pct | 0.2% | -0.1% | 0.1pct | 0pct |

减值损失/收入 | 3.5% | 4.8% | 1.3pct | 9.5% | 4.6% | 4.8pct | 2.3pct |

归属净利率 | 14.8% | 9.2% | -5.6pct | -3.4% | 7.0% | -15.3pct | -12pct |

扣非净利率 | 13.0% | 8.6% | -4.4pct | -1.2% | 6.7% | -10.3pct | -9.9pct |

毛销差 | 29.2% | 27.2% | -2pct | 22.3% | 21.8% | -2.7pct | -10.1pct |

数据来源:公开资料整理

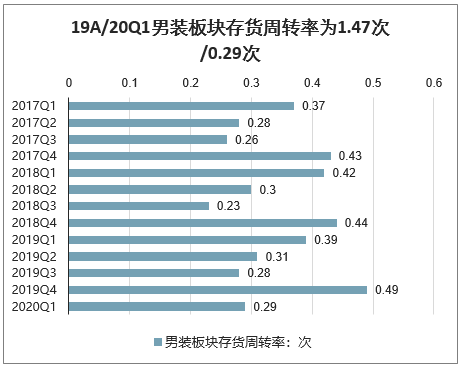

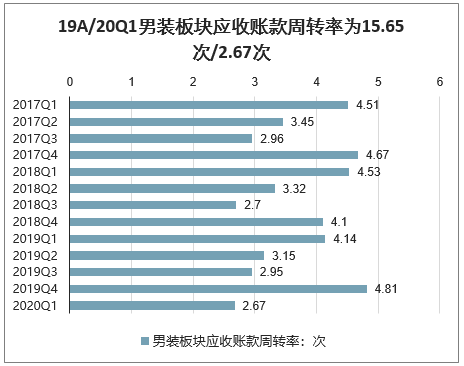

19年男装板块运营质量改善,20Q1受疫情影响运营质量阶段性承压。19年男装板块存货周转率、应收账款周转率分别为1.47次、15.65次,同比+0.07次、+0.26次;其中,19Q4存货周转率、应收账款周转率分别为0.49次、4.81次,同比+0.05次、+0.70次。受益于收入端稳增长及相对谨慎的备货策略,19年男装板块存货周转率小幅改善;同时销售回款表现较优,应收账款周转率同比提升。20Q1存货周转率、应收账款周转率分别为0.29次、2.67次,同比-0.09次、-1.46次。20Q1受疫情影响,男装板块运营质量阶段性承压。

19A/20Q1男装板块存货周转率为1.47次/0.29次

数据来源:公开资料整理

19A/20Q1男装板块应收账款周转率为15.65次/2.67次

数据来源:公开资料整理

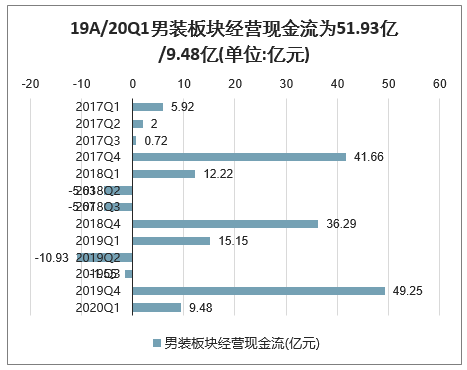

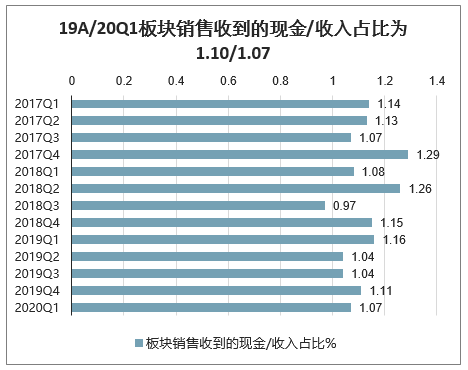

19年男装板块经营性现金流表现较优,20Q1受疫情影响承压。19A、19Q4、20Q1男装板块经营性现金流净额为51.93亿元、49.25亿元、9.48亿元,同比+14.72亿元、+12.96亿元、-5.67亿元,销售收到的现金占收入的比例分别为1.10、1.11、1.07,同比-0.02、-0.04、-0.09。受益于谨慎备货及相对较优的回款表现,2019年男装板块经营性现金流净额同比提升。20Q1在利润端承压的基础上,经营性现金流表现短期承压

19A/20Q1男装板块经营现金流为51.93亿/9.48亿(单位:亿元)

数据来源:公开资料整理

19A/20Q1板块销售收到的现金/收入占比为1.10/1.07

数据来源:公开资料整理

二、男装行业布局分析

1男装品牌格局分析

经过多年的发展,中国男装行业已经成为服装业中最为成熟的一个子行业,也是中国竞争最为激烈的行业之一。在生产、管理、营销等各个环节上都是日趋合理和完善。中国男装产业已经形成了包括以江浙沪地区的上海、宁波、温州为代表的“浙派”男装产业集群,以闽东南的晋江、石狮为代表的“闽派”男装产业集群,以及借助港、澳等海外优势而独立成长的粤南珠三角男装产业集群。同时,青岛、武汉、北京、上海、大连、辛集、成都等地市也有少量的大牌或成长性品牌,但尚未形成显著的板块效应。

2、男装企业正处过渡期

消费周期日益缩短,各地新品牌不断出现,行业竞争相当激烈。同时,随着国外品牌的大量涌入,国产自有品牌的崛起和繁荣,国内男装市场的竞争将从低层次的价格竞争上升到品牌综合实力的竞争。未来两三年将成为中国男装企业的整合之年,通过企业资本、品牌的实质性整合,形成联动上下游产业的纵横交错的产业集团,形成服装品牌集团、服装零售业集团等多种新的企业形式,并可能通过资本纽带逐步整合国际资源。

另外消费人群的年龄段也处于一个过渡期内,中高收入人群已经成为消费主体人群,未来占比会更大;80、90、00后新生代已经成为消费主力;三、四线城市的消费正在崛起。未来五年,整个上层中产和富裕阶层将成为主要消费人群。2016年,这一群体人数是2000万,到2020年会增加到1亿。到2020年,未来中产阶级和新型中产给消费增长所带来的贡献将占到整个消费的55%。同时,80、90、00后新生代的消费增长速度也远远高于中国平均消费增长速度,GDP占比也会逐年增加。

二男装品牌行业未来发展

中国•常熟男装定基价格指数的数据,这里出现了明显的V形,2017年上半年,男装内销市场销售价格结束了连续两年的下降趋势,开始企稳回升。

这和常熟男装指数中心对男装企业的市场调查是相吻合的,看男装生产和市场的景气指数的相关数据,原材料购进价格景气指数为49.08点,同比下降0.94个百分点,生产企业产品销售价格景气指数为49.29点,同比上升0.7个百分点;原材料购进价格上升,产品出厂价格下降的企业已明显减少。

究其原因,男装业受供应链两端挤压的影响凸显,一方面,上游原材料供应紧张、价格上涨,另一方面,下游采购商及消费者议价能力增强,追求更高品质,原来简单粗暴的降价策略难以赢得市场,产品结构转变带来市场价格止跌回升。

中国男装产业已经进入深度调整期,旧有的扩张模式已经不适应新常态,而新的行业增长点还需要探索或未完全释放。消化矛盾、调整结构、转型升级是目前中国男装产业亟待解决的问题。

(一)男装品牌的未来之路

1、让买手型设计师成为突破口

本土市场的差异让中国服装在国际大牌大军压境之前获得了崛起的空间。然而不得不承认,中国本土服装品牌的做法还是在不断强调营销和传播,而缺少强调服装的设计本质。买手在全国各地采购样衣,使其产品结构最为完整,满足了中国不同市场的需求然而这些买手只向贴牌厂采购,使得中国的贴牌厂有了一定的设计能力。但因贴牌厂面对的是所有来代工的品牌,所以品牌难以形成自有设计风格,设计力缺失是形成不了国际影响力的。而在欧美,买手大量采购未成名设计师产品,经过市场检验的设计师会迅速成名,进而成为名品牌的专职设计师。这种模式造就出了世界性品牌。所以男装品牌迫切要让更多的设计师进入买手领域,而不是大量成品买手入侵设计领域。

从CHIC的品牌人气趋向来看,福建男装最大的威胁不是浙江和广东板块中的传统商务休闲装,而是比之高端的如G2000、DUMONUOMO(道蒙)等时尚男装;与之平行的如杰克•琼斯、ZARA、卡宾等时尚(个性)男装。这些品牌主攻细分市场,且设计实力都不菲。因此中国的男装,需要沉淀以往的经验,更需要酝酿新的变局!并逐步以大容量的时尚消费人群为主要突破口,针对大众消费,设计师将进一步在市场需求及人口数量趋势下,打造出新一轮的设计与品牌并重的企业。

(二)、男装品牌未来发展分析

其一,须坚持并深化的是:

1、完整的专卖产品形态;2、品牌运营系统的完善;3、产品定位战略的落地;4、渠道资源的霸气占有。

其二,可以尝试操作的是:

1、资本运营,进一步增厚资金实力;2、多品牌战略,占据更多市场空间;3、产品多元化战略,满足立体消费需求;4、国际品牌输入;或海外扩张,输回经验。

其三,需要特别注意的是:

1、切忌盲目延伸、无关多元,忽略了服装主业;2、必须确立走设计文化路线还是设计实力路线。设计文化路线走的是国际大牌之路;设计实力强化的如ZARA路线,或走个性品牌路线如D&X、BOYLONDON、JDV等。

其四,须做核心变革的是:

1、买手制度升级。由“集团买手制”进化到“集团买手区域买手制”,深挖区域销售潜力。

2、买手制度变革。培养更多专业设计师进入买手领域。

3、建立面料中心。超前分享或买断新式面料,将竞争力逐渐扩展到上游。

4、变革订货制。彻底完善物流信息管理,逐渐缩短前导时间,直至趋于实现“配货制”。

5、品牌文化升位。让品牌性格、消费主张、设计文化三者连动崛起。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国男装行业发展现状调查及市场分析预测报告

《2026-2032年中国男装行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年中国男装行业发展前景及趋势预测,2026-2032年中国男装市场投资机会分析,2026-2032年中国男装行业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国男装行业发展环境(PEST)分析:消费升级为男装带新的增量空间[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国男装品牌市场规模及企业龙头分析[图]](http://img.chyxx.com/2021/10/X1104AUPO8_m.png?x-oss-process=style/w320)

![2019年中国男装行业发展现状及趋势分析[图]](http://img.chyxx.com/2020/11/20201110134319.png?x-oss-process=style/w320)