1、全球整车行业市场概况

汽车工业是一个资金密集型、技术密集型、劳动密集型的现代化产业。经过100多年的发展,汽车制造已经形成了一条庞大的产业链,成为世界上规模最大、产值最高的重要产业之一,在全球制造业中占有相当大的比重。汽车产业对各国工业结构升级和相关产业发展有很强的带动作用,具有产业关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,同时具有明显的规模效应。正是由于汽车产业规模效应显著、上下游产业关联度强,寡头垄断的形成是产业成熟的标志。汽车产业发展至今已经成为美国、日本、德国、法国等工业发达国家国民经济的支柱产业。这些国家凭借其先发优势和技术优势,已经形成较高的产业集中度,全球汽车制造市场主要由美国通用、美国福特、德国大众、日本丰田、韩国现代等十几家大型整车制造商主导。

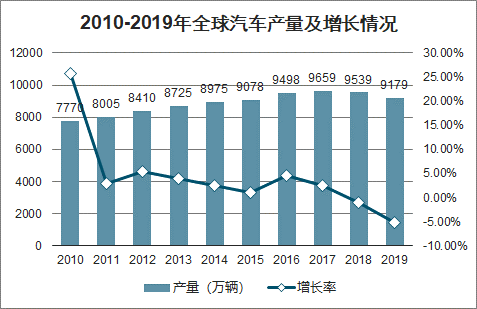

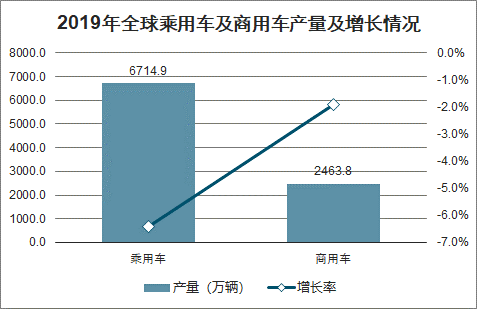

智研咨询发布的《2020-2026年中国汽车行业市场现状调研及发展趋向分析报告》数据显示:2019年,全球经济增长预期总体减弱,主要经济体增长依然乏力,一些地区政治动荡,同时受世界产销第一大国中国同比较快下降的影响,2019年世界汽车生产比上年有所下降, 2019年,全球共生产汽车9178.7万辆,同比下降5.2%。在汽车细分品种中,乘用车生产同比降幅明显高于全行业,商用车降幅略低,总体表现略好于乘用车。2019年,乘用车生产6714.9万辆,同比下降6.4%;商用车生产2463.8万辆,同比下降1.9%。

2010-2019年全球汽车产量及增长情况

数据来源:公开资料整理

2019年全球乘用车及商用车产量及增长情况

数据来源:公开资料整理

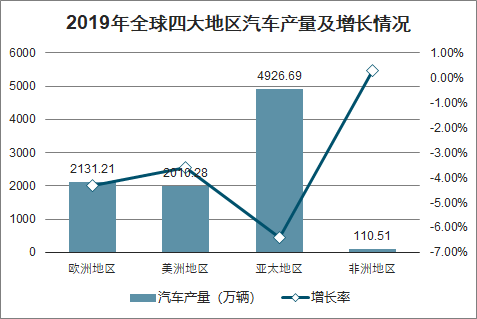

2019年,全球四大地区汽车生产表现不一,其中:亚太地区下降最快,非洲地区唯一增长。2019年,欧洲地区生产2131.21万辆,同比下降4.3%;美洲地区生产2010.28万辆,同比下降3.6%;亚太地区生产4926.69万辆,同比下降6.4%;非洲地区生产110.51万辆,同比增长0.3%,增幅比上年明显减缓。在此,值得一提的是,欧洲地区中独联体国家表现总体仍然较为出色,除俄罗斯小幅下降外,其他国家均呈不同程度增长,其中阿塞拜疆和哈萨克斯坦增速更为明显。

2019年全球四大地区汽车产量及增长情况

数据来源:公开资料整理

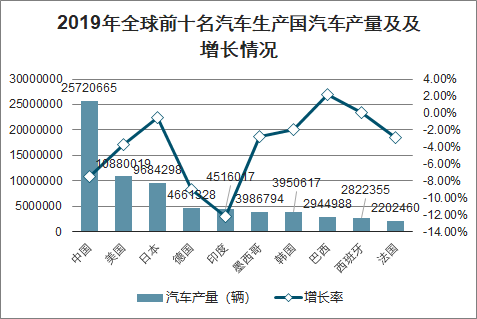

目前,全球发达国家的汽车市场已趋于饱和,一些劳动密集型、资源密集型的汽车制造产业已经由发达国家逐步向发展中国家进行转移。其中以中国、巴西和印度为代表的新兴市场汽车工业发展迅速,增长速度明显高于发达国家。因此,北美、西欧、日本等发达国家和地区的汽车厂商瞄准了新兴市场尤其是中国市场的巨大发展潜力与增长空间,通过资本和技术多种方式与国内企业合资或独资建厂,给中国汽车工业发展带来了巨大的发展机遇,也带来了严峻的挑战。全球前十名汽车生产国中,仅巴西和西班牙在2019年汽车总产量中出现上升,其余国家汽车产量均呈现出不同程度的下降,其中中国汽车产量下降7.5%,美国汽车产量下降3.7%,日本汽车产量下降0.5%。印度在2019年汽车产量下降最为突出,2019年印度汽车产量451.6万辆,同比下降12.2%。

2019年全球前十名汽车生产国汽车产量及增长情况

数据来源:公开资料整理

2、我国汽车行业发展概况

(1)我国汽车行业整体发展概况

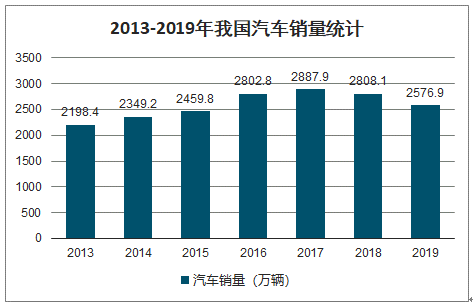

我国的汽车工业相比其他汽车工业发达国家发展相对较晚。我国汽车工业是在中外企业合资中不断融合发展的,完成了从最初年产不足万辆到年产超过1,000万辆、2,000 万辆的飞跃。随着全球分工体系的确立和汽车制造产业的转移,我国汽车工业准确把握住这一历史机遇实现跨越式发展,现已成为全球汽车工业体系的重要组成部分。同时,国内汽车企业在与国外优秀企业的合作中不断得到历练,积累了强大的汽车生产能力与经验,逐步实现由汽车生产大国向汽车产业强国的转变,成为推动我国汽车产业发展的中坚力量。随着我国经济的持续发展以及居民平均消费水平的提高,我国汽车产业在这几年获得了较快的发展。2019年,汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大3.3和5.4个百分点。2019年,各月连续出现负增长,上半年降幅更为明显,下半年逐步好转,其中12月当月销售略降0.1%,与同期基本持平。

2013-2019年我国汽车产量统计

数据来源:公开资料整理

2013-2019年我国汽车销量统计

数据来源:公开资料整理

(2)我国乘用车行业发展概况

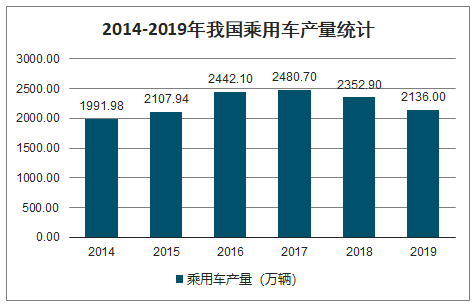

随着经济增长和居民收入水平提高,我国汽车消费特别是居民自用的乘用车消费呈现大众化趋势。从2009年开始,我国乘用车产销量占汽车行业整体产销量的占比不断提升,乘用车已成为拉动中国汽车产销量增长的主力,在中国汽车市场占据主导地位。2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%。占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。乘用车四类车型产销情况看:轿车产销量同比分别下降10.9%和10.7%;SUV产销量同比分别下降6%和6.3%;MPV产销量同比分别下降18.1%和20.2%;交叉型乘用车产销量同比分别下降4.3%和11.7%。

2014-2019年我国乘用车产量统计

数据来源:公开资料整理

2014-2019年我国乘用车销量统计

数据来源:公开资料整理

中国汽车市场在经历了20多年的高增长后,开始进入微增长时代,进入了调整期,预计这个调整期将持续3年左右。在这一调整期内,国内汽车企业的竞争压力将进一步增大,汽车产业重组步伐也将进一步加快。2018年中国车市趋冷势必会加快暴露出车市的各种问题,也会成为汽车行业转型升级的强大动力。2018年很多汽车品牌逆势增长,充分说明消费者购车时已经越来越理性,不但注重车辆的技术和品质,更注重后续的服务,车市“二八效应"开始显现,优胜劣汰。经历过这个艰难阶段过后,中国汽车行业将会更快更健康的发展。2019年12月,中国品牌乘用车共销售92.9万辆,同比下降5.2%,占乘用车销售总量的42%,比上年同期下降1.9个百分点;其中:中国品牌轿车销售23.2万辆,同比下降2.8%,占轿车销售总量的22.6%,比上年同期下降0.5个百分点;中国品牌SUV销售53.2万辆,同比下降4.2%,占SUV销售总量的53.7%,比上年同期下降3个百分点;中国品牌MPV销售11.7万辆,同比下降15.8%,占MPV销售总量的79.2%,比上年同期增长0.3个百分点。2019年,中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,比上年同期下降2.9个百分点;其中:中国品牌轿车销售204.6万辆,同比下降15.2%,占轿车销售总量的19.9%,比上年同期下降1.1个百分点;中国品牌SUV销售492万辆,同比下降15%,占SUV销售总量的52.6%,比上年同期下降5.4个百分点;中国品牌MPV销售104.1万辆,同比下降21.6%,占MPV销售总量的75.3%,比上年同期下降1.3个百分点。随着我国乘用车市场需求结构发生变化,特别是SUV、MPV等车型的增长是中国品牌乘用车增长的重要因素,从长远来看中国品牌仍面临严峻挑战。一方面,国内汽车消费市场不断升级,消费者对汽车品质和品牌的要求越来越高,另一方面由于跨国公司对中国市场的依赖和重视,产品价格区间不断下压,中国品牌生存空间客观上受到挤压,中国品牌继续初始阶段以价格竞争为主的发展模式已无法生存,必须进行深层次的转变,品牌建设进入攻坚阶段。

3、汽车行业发展趋势

2008年世界经济危机给全球和国内汽车产业产生较大冲击,但2009-2010年期间,我国政府推出的经济刺激方案和消费鼓励措施为国内汽车产业的快速发展提供了有力的政策支撑。2011-2012 年期间,随着购置税减半、汽车下乡、以旧换新等消费鼓励措施的退出以及城市缓解交通拥堵措施的出台,国内整车产销增速明显放缓。2013 年,受到经济弱复苏、节能补贴范围维持高位、前期刺激政策退出效应消化的影响,国内汽车销量出现较快增长。2014年随着经济结构调整,汽车行业在经历了多年的高增长之后,回归到了稳定增长的状态。2016年,我国整车行业相比2015年强劲复苏,主要原因在于低基数上的增长以及宏观经济年初回暖、投资需求和商用车消费有所提升、小排量乘用车购置税减半政策影响等。2017年,由于受到2016年汽车购置税减半等政策带来的消费透支,汽车销量增速明显放缓。2018 年以来,受到贸易战等经济环境影响,汽车行业发展放缓。

从中长期来看,以国家政策为导向的市场消费需求影响相对短暂,由于汽车工业对GDP的增长贡献度较高,且汽车工业有巨大的经济拉动作用。在保持经济稳定增长的前提下,刺激或抑制汽车行业的政策均较难出台,而地方性限购政策对汽车行业整体销量的影响有限,故社会经济的持续发展是汽车工业持续增长的决定性因素。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询