一、纺织制造行业经济运行情况分析

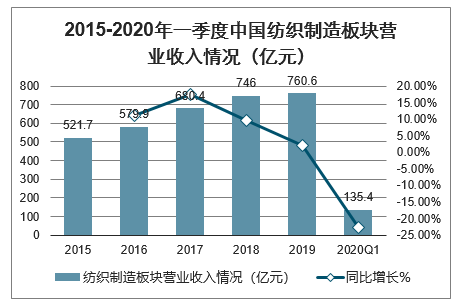

智研咨询发布的《2020-2026年中国纺织服装行业市场前景规划及战略咨询研究报告》显示:2019年,纺织服装行业实现营业收入2254.9亿元,同比增长0.9%,行业收入增速自2018年以来持续回落。2020年一季度全行业实现营业收入385.7亿元,同比下降28.2%,主要由于新冠疫情先在国内爆发,而后蔓延至全球,纺织服装行业生产、销售均受到影响。分行业来看,纺织制造板块2019年营收增速2.0%,收入增速较2018年的9.6%出现较大程度回落,主要由于中美贸易摩擦升级,以出口为主的纺织制造行业受到较大影响。2020年一季度营收增速-28.2%,受国内新冠疫情影响春节后绝大部分企业复工复产较往年有所延迟,受海外新冠疫情爆发影响,3月中下旬开始纺织制造板块面临订单被大量取消和延迟;服装家纺板块2019年营收增速为0.3%,营收增速较2018年放缓,主要受国内经济放缓,内需较为低迷影响,较为平稳,2020年一季度营收增速为-30.9%,大幅下降主要由于受国内新冠疫情影响,物流运力下降,线下门店闭店,客流大幅减少。

2015-2020年一季度中国纺织制造板块营业收入情况(亿元)

数据来源:公开资料整理

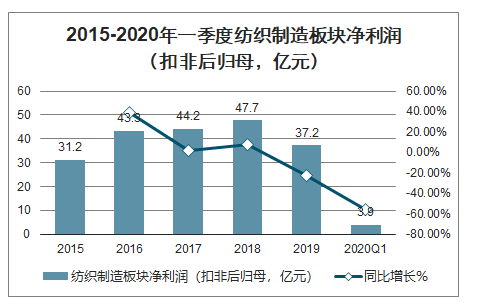

2019年,纺织服装全行业实现净利润72.0亿元,同比下降30.5%,而2020一季度全行业实现净利润3.1亿元,同比下降89.1%。分板块来看,纺织制造板块2019年净利润同比下降22.1%,2020年一季度净利润同比下降56.0%,主要由于2019年中美贸易战影响,下游出口不振盈利能力下降。服装家纺板块2019年净利润增速为-37.7%,2020年一季度净利润增速-103.7%,2020年一季度净利润较收入下降幅度更为明显主要由于销售管理等费用较为固定,导致净利润下降幅度较营收更大。

2015-2020年一季度纺织制造板块净利润(扣非后归母,亿元)

数据来源:公开资料整理

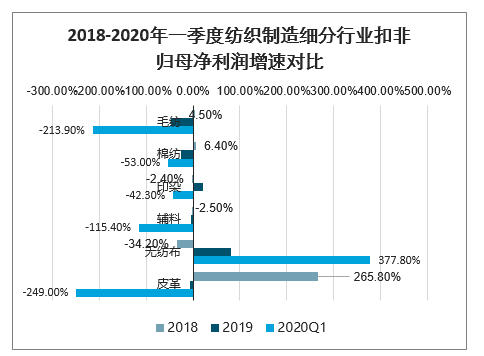

排除其他纺织、其他服装、皮革类公司(皮革行业利润绝对额非常小,同比增速波动性太大,失去意义),对棉纺、印染、辅料、无纺布、男装、女装、休闲、鞋帽、家纺、内衣、户外体育等主要细分子行业进行横向对比。除印染、无纺布、童装外。其他纺织制造类和服装家纺子行业业绩增速在2019年均出现下降,2020年一季度,仅无纺布子行业增速为正,主要由于疫情影响,口罩等防疫产品需求激增,对原料无纺布需求快速上升,产品价格出现大幅度上涨。

2018-2020年一季度纺织制造细分行业扣非归母净利润增速对比

数据来源:公开资料整理

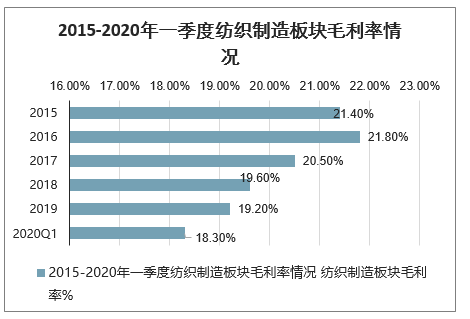

纺织服装整体行业的毛利率整体略有上升,2019年毛利率为31.6%,2020年一季度为32.1%。分板块看,纺织制造板块毛利率出现下降,而服装家纺板块毛利率上升。2019年和2020年一季度纺织服装行业毛利率上升主要是由服装家纺板块向上拉动的,服装家纺板块2019年毛利率为39.8%,同比提高0.6个百分点,2020年一季度毛利率上升继续升至42.3%,带动了整个纺织服装行业的毛利率上升。(主要由于其他服装行业际华集团的毛利率大幅上升,剔除际华集团2020年一季度服装家纺板块毛利率较2019年下降0.3个百分点,纺织服装行业毛利率较2019年下降1.0个百分点)。

2015-2020年一季度纺织制造板块毛利率情况

数据来源:公开资料整理

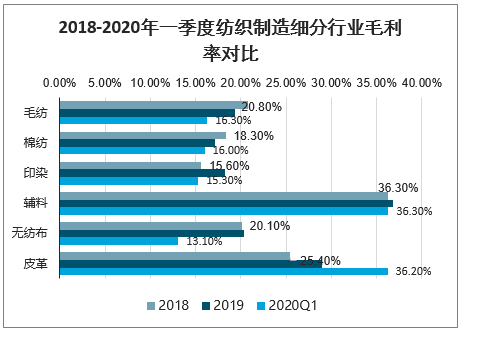

排除其他纺织、其他服装类公司,对细分子行业进行横向对比。纺织制造板块大部分子行业毛利率回落现象,主要由于棉价自2019年中起持续下行导致订单价格有所下降,另一方面终端销售不振也使客户压低了采购价格。辅料的毛利率水平最高,这主要是因为其单价低,批量小,在下游客户成本结构中占比低,客户议价动力弱导致的。而服装家纺板块女装、休闲等子行业毛利率有一定程度下降,主要由于终端销售疲弱,打折促销力度加大所致。

2018-2020年一季度纺织制造细分行业毛利率对比

数据来源:公开资料整理

二、海外疫情蔓延导致出口下滑明显

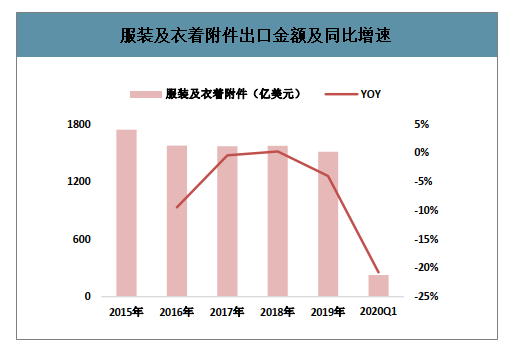

2020年第一季度纺织品及服装累计出口金额452.6亿美元,同比下降17.71%。其中纺织品累计出口金额同比下降14.6%至226.9亿美元;服装累计出口金额同比下降20.6%至225.7亿美元。

服装及衣着附件出口金额及同比增速

数据来源:公开资料整理

纺织品出口金额及同比增速

数据来源:公开资料整理

三、原材料价格:需求不振导致成交价持续走低

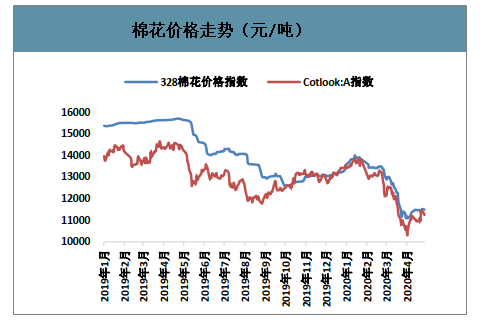

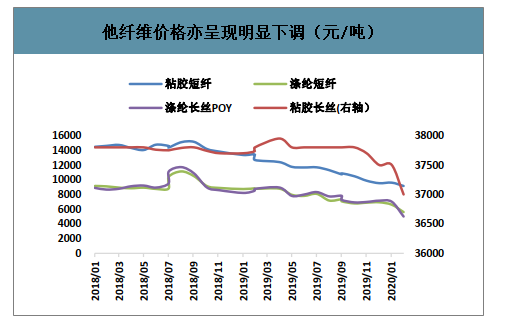

年初至今,受疫情导致的需求低迷影响,国棉328价格较年初下跌15.56%至11485元/吨;外棉价格较年初下跌16.28%至11235元/吨。同时其他纤维价格亦呈现明显下调,粘胶短纤、涤纶短纤、涤纶长丝、粘胶长丝价格较年初分别下跌4.02%、19.27%、30.1%、1.33%。

棉花价格走势(元/吨)

数据来源:公开资料整理

他纤维价格亦呈现明显下调(元/吨)

数据来源:公开资料整理

四、2020年纺织制造行业发展趋势:发展压力增大,但积极因素仍然存在

纺织行业投资规模有所缩减,2019年全国固定资产投资完成额同比减少5.8%,增速较上年放缓10.8个百分点。分行业来看,纺织业和化纤业投资额同比分别减少8.9%和14.1%;服装业全年投资额实现1.8%的正增长,增速高于上年3.3个百分点。

2020年发展压力增大,但积极因素仍然存在

2020年是全面建成小康社会和“十三五”规划的收官之年,我国纺织行业面临的外部形势将更趋复杂严峻,发展前景不确定性较高。从风险因素来看,全球经济动荡源和风险点增多的复杂局面与国内结构性、周期性问题相互交织,成本上涨、竞争加剧等常态化压力仍存,给纺织行业保持平稳运行施加较大压力。年初突如其来的新冠肺炎疫情不仅给纺织企业造成直接经济损失,也将使企业在疫情结束后一段时间内面临外贸订单流失及国际竞争加剧的情况,进一步增加了发展不确定性。但从积极因素来看,全球经济总体将延续温和增长态势,我国宏观经济长期向好的基础不会改变。国内宏观经济政策将更加着重稳增长、防风险,并将完善中小民营企业政策环境放在更重要位置。针对新冠肺炎疫情的影响,国家已开始出台各种扶持政策,帮助企业逐步缓解经营压力。中美第一阶段经贸协议达成,有益于改善我国外贸环境与市场预期,减轻出口企业压力。

近年来,我国纺织行业在建成纺织强国的道路上不断前进,在结构调整与转型升级方面取得显著成效,抵御下行风险的韧性日渐增强。纺织行业将继续坚持稳中求进的工作总基调,坚持深化供给侧结构性改革,积极化解新冠肺炎疫情带来的不利影响,努力保持经济运行在合理区间,为确保国民经济平稳运行,决胜全面建成小康社会和推动“十三五”规划圆满收官做出应有贡献!

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询