轮胎是重要的汽车安全件,且显著影响整车性能。从结构上来区分,汽车轮胎大致可以分为斜交胎、和子午线胎,子午线胎可以再细分为全钢子午线胎和半钢子午线胎。世界各国情况来看,由于子午线胎具备优异的抓地力,高速稳定性已经节油性能,目前欧美、日本等发达国家轿车轮胎的子午化率已达100%,载重轮胎子午化率已达 90%以上。

一、现状

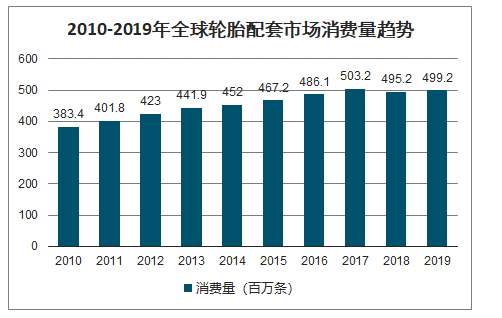

2010-2018年全球轮胎市场消费量整体呈现稳定上升趋势。2018年全球轮胎市场需求量达18亿条。从市场属性维度来看,全球替换市场需求量占比达最大。2019年全球轮胎市场消费量大约在18.22亿条,较2018年稍有增长。

2010-2019年全球轮胎配套市场消费量趋势

数据来源:公开资料整理

2010-2019年全球轮胎替换市场消费量趋势

数据来源:公开资料整理

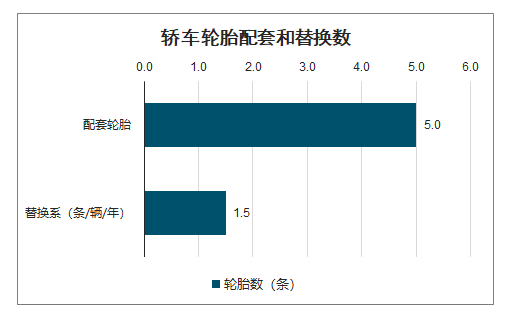

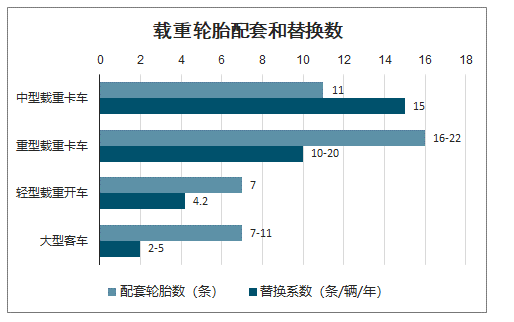

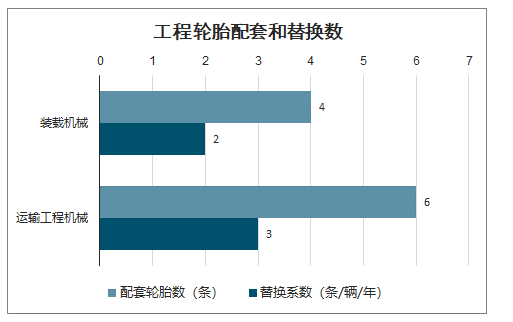

需求结构上,在替换市场,每辆轿车每年需替换1.5条轮胎,载重机械和工程机械替换系数远高于轿车,汽车保有量创造了轮胎行业70%以上的需求。

轿车轮胎配套和替换数

数据来源:公开资料整理

载重轮胎配套和替换数

数据来源:公开资料整理

工程轮胎配套和替换数

数据来源:公开资料整理

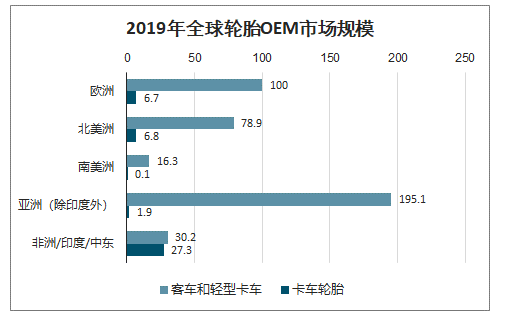

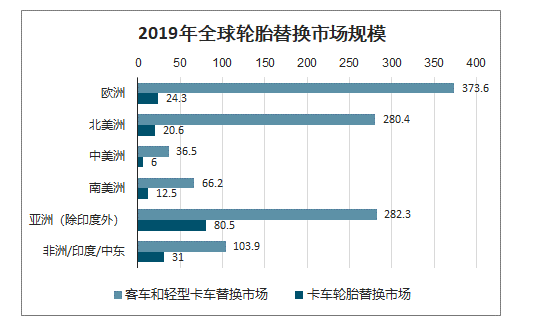

2019年全球轮胎市场规模约1781亿美元,其中,74%的需求来源于替换市场。从区域来看,全球轮胎市场的增量主要来自亚太地区,2019年亚太地区在新兴市场贡献约42.5%的市场份额,在替换市场贡献约27.5%的市场份额。

2019年全球轮胎OEM市场规模

数据来源:公开资料整理

2019年全球轮胎替换市场规模

数据来源:公开资料整理

二、格局

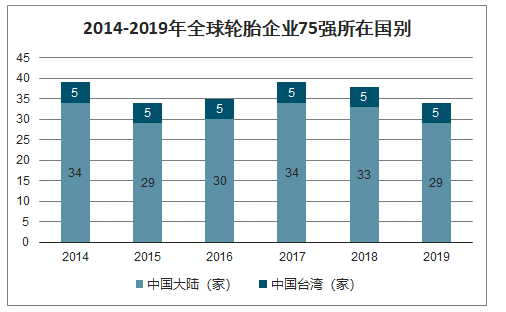

国产轮胎企业的数量一直令值得国人骄傲的。全球75强中,中国其数量一直维持在34家以上,轮胎总产能连续十年排名全球第一。

2014-2019年全球轮胎企业75强所在国别

数据来源:公开资料整理

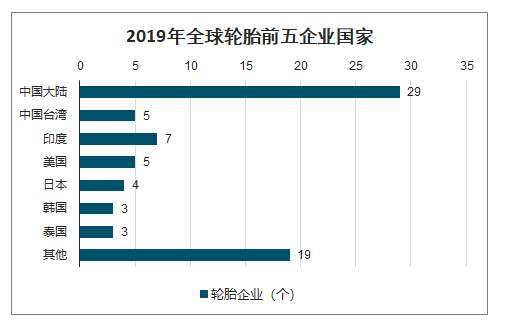

在2019年的前75强中,中国大陆占29家,中国台湾5家,印度7家,美国5家,日本4家,韩国及泰国各3家,意大利、巴基斯坦、俄罗斯、越南及土耳其各2家,此外法国、德国、新加坡、芬兰、白俄罗斯、荷兰、瑞典、阿根廷及印度尼西亚分别占有1席。

2019年全球轮胎前五企业国家

数据来源:公开资料整理

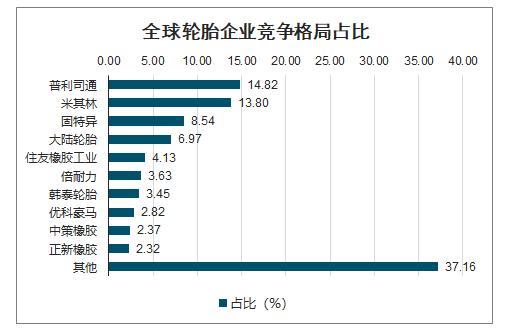

前3强企业总销售额为626.49亿美元,增长0.9%,占全球轮胎总销售额的37.2%,减少0.3个百分点;前10强销售额为1059.5亿美元,增长1.6%,占全球轮胎总销售额的62.8%,减少0.1个百分点。其中,普利司通和米其林以绝对优势领先,市场份额均在10%以上,分别为14.82%和13.80%。

全球轮胎企业竞争格局占比

数据来源:公开资料整理

全球轮胎行业竞争格局呈现四大梯队,第一梯队包括米其林、普利司通、固特异。米其林是全球领先的轮胎企业,注册地在法国。2019年米其林营收占比主要来自北美和欧洲,占比分别为36.9%、36.7%。

2019年米其林在全球的市场营收

数据来源:公开资料整理

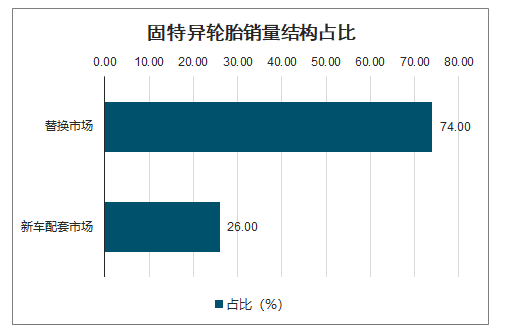

固特异是一家美国领先的轮胎企业,2019年公司轮胎销量1.55亿条,其中替换市场占74%,新车配套市场占26%。2019年其轮胎业务实现营收12.5亿美元,营收主要来自美洲市场,约6.3亿美元。

固特异轮胎销量结构占比

数据来源:公开资料整理

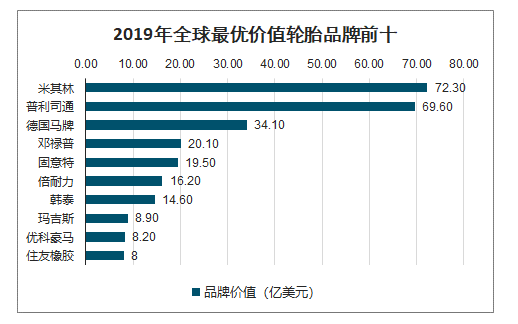

智研咨询发布的《2020-2026年中国汽车轮胎行业市场深度分析及投资风险预测报告》数据显示: “2019全球最有价值的十大轮胎品牌”排行榜。轮胎世界网发现,这次上榜的十大轮胎品牌,与2018年相同,但排名出现一些变化。其中,邓禄普排名上升至第四位,倍耐力排名上升至第六位。固特异和韩泰轮胎的排名,均相应下降一位。值得一提的是,总部位于中国台湾的玛吉斯轮胎,是唯一土生土长的中国品牌。其中,拥有意大利基因的倍耐力轮胎,已被中资企业控股收购。

2019年全球最优价值轮胎品牌前十

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询