FICC(Fixedincome、Currencies&Commodities)业务资产种类主要包括固定收益产品、外汇和大宗商品及衍生品。业务种类包括承销、代理交易、产品设计、做市交易、投资交易、研究支持业务,满足各类客户的多样化需求。

我国已初步形成FICC业务相关的多层次市场体系。当前我国已形成交易所市场、银行间市场和券商柜台市场三类与FICC业务相关的市场。其中银行间市场是固定收益和外汇交易的主要市场,券商柜台市场规模相对较小。

国内FICC相关市场体系

数据来源:公开资料整理

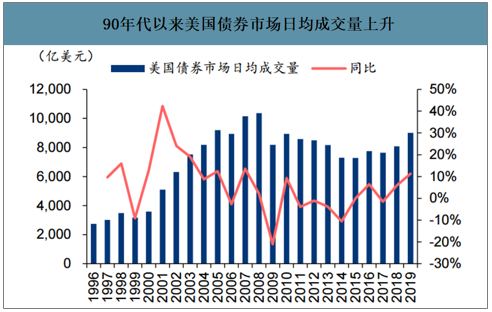

以美国为代表的发达国家普遍采取宽松金融监管和金 融自由化发展方向,FICC 相关衍生产品不断涌现,在期货、期权和互换等基本衍生产品 的基础之上,各种对它们进行组合、分解、扩展的新衍生产品也层出不穷,同时衍生产品 也开始向信用风险管理领域和保险业务领域扩展。金融产品种类丰富催化了投资者投资热 情,FICC 交易量快速上升。

90 年代以来美国债券市场日均成交量上升

数据来源:公开资料整理

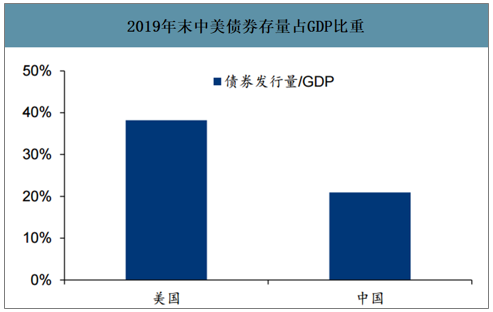

我国债券市场发展较为成熟,排名世界第二,但规模与经济体量匹配度尚低决定向上空间。从现货市场规模来看,中国债券市场在2019Q3末的存量规模为13.87万亿美元,位居世界第二,享有领先优势。但中国债券体量与美国41万亿美元的债券规模相比,还存在一定的差距。且以中国位居世界第二位的经济体量和远超发达国家的发展速度看,中国债券市场仍有较大发展空间。

固收类衍生品方面,我国固收类衍生品起步较晚,产品规模、种类均不发达。固收类衍生品主要分为信用衍生品和利率衍生品。目前信用衍生品主要包括场内的信用风险缓释凭证(CRMW)和信用联结票据(CLN),以及场外的信用风险缓释合约(CRMA)和信用违约互换(CDS)。美国信用类衍生品的种类繁多,形式灵活,包括有抵押贷款支持债券、担保债务凭证(CDO)、信用违约掉期(CDS)、互换期权等类型,而且还可在基础衍生品上进一步发展出创新型产品。利率衍生品主要包括利率掉期、国债期货等。2019年,我国利率类衍生品日均交易额已达16亿美元,较美国2.36万亿美元规模仍有较大差距。

2019年末中美债券存量占GDP比重

数据来源:公开资料整理

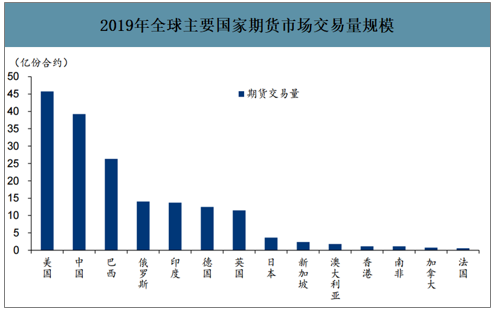

近年来期货市场体量增长迅猛,逐渐缩小与发达市场差距。总体来看我国期货市场规模近两年增长较快,与全球排名第一的美国的差距逐步缩小。2019年我国期货市场的交易总量达39亿份合约,排名世界第二,而2017年我国仅居于世界第七。与最发达的美国商品市场相比,交易总量约为美国市场的86%,体量已相差不大,体现出我国商品市场目前迅猛的增长势头。

2019年全球主要国家期货市场交易量规模

数据来源:公开资料整理

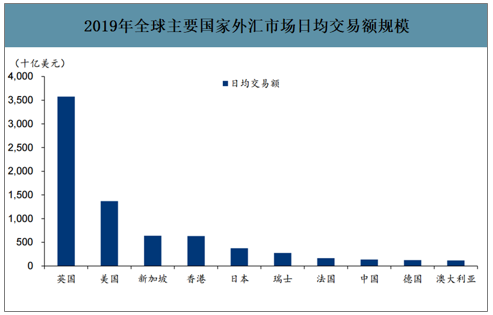

2019年全球主要国家外汇市场日均交易额规模

数据来源:公开资料整理

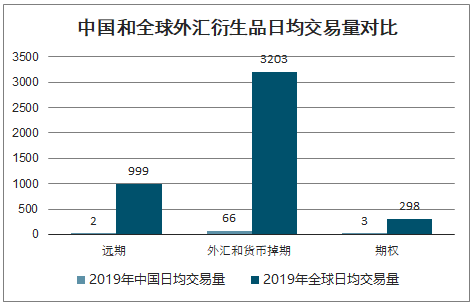

中国和全球外汇衍生品日均交易量对比

数据来源:公开资料整理

从牌照资质看,当前券商业务资质涵盖面已较为广泛,头部券商稳步推进国际化业务。目前券商在境内市场已可从事固定收益证券的发行承销、销售交易、做市、投资研究、产品开发以及理财投顾等多种业务。部分实力领先的券商还通过海外平台开展国际市场业务,开发更广泛的客户需求和多样丰富的产品种类。

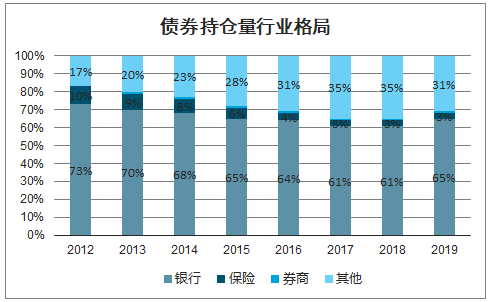

从业务规模看,银行享受全面主导地位,券商市场地位仍待提升。从债券承销业务看,银行占据主导地位,券商承销规模仅次于银行排名第二位,且券商份额自2015年后呈逐年上涨趋势,券商业务量占比由2015年的26%上升至2019年的40%。从交易业务看,银行占据债券交割的绝对主导地位,2019年银行债券交割量占比71%,证券公司债券交割量占比约为9%,与银行有较大差距。从债券持仓角度,银行主导地位依然,2019年持仓量占比达65%,而券商持仓占比仅1%左右,差距显著。

债券承销行业格局:银行和券商主导,券商份额呈上升趋势

数据来源:公开资料整理

债券交易量行业格局

数据来源:公开资料整理

债券持仓量行业格局

数据来源:公开资料整理

目前大部分券商已设置固定收益部门。当前券商业务种类主要包括承销、交易投资和做市等业务。其中券商债券承销和销售交易相对成熟。债券做市、衍生品及结构化交易等属于相对创新业务,总体参与度尚待提升、发展尚处于初期阶段。债券承销业务方面,老牌券商传统优势稳固,部分大型券商后来居上。

智研咨询发布的《2020-2026年中国证券经营行业市场全景调查及投资战略规划报告》数据显示:从债券承销市场份额看,中信、中信建投、招商、国君和中金市场份额位居行业前列,2016-2019年其债券承销市场份额分别为11%、10%、7%、6%和6%。中信、国君和中金是传统优势稳固。其中,中信在地方政府债、金融债、政府支持机构债方面均位列行业第一,在公司债、ABS方面也享有比较优势。国君在地方政府债、公司债和金融债方面享有比较优势。中金在金融债、政府支持机构债和ABS方面享有比较优势。中信建投和招商成功追赶,中信建投凭借在公司债方面的绝对优势,以及地方政府债、企业债、金融债、政府支持机构债、ABS等多方面享有相对优势,长期稳居在行业前列。招商在ABS业务优势显著,其他业务条线发展均衡。

2016-2019年证券行业债券承销金额竞争格局

数据来源:公开资料整理

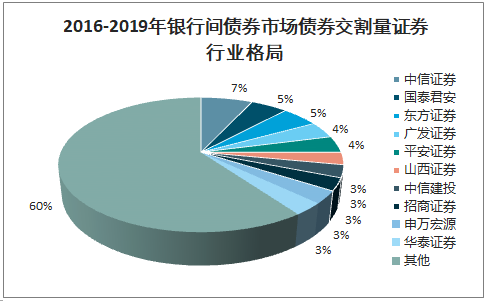

债券交易及做市方面,头部券商优势显著,部分中小券商凭借前瞻战略定位享受较高份额。从银行间债券市场债券交割额看,2016-2019年中信、国君、东方、广发和平安份额位居行业前列,债券交割额占证券行业比重分别为7%、5%、5%、4%和4%。中信和国君是最早获准进入银行间市场并获得做市商资格的两家券商,传统优势显著。东方、平安和广发在获得银行间做市商或尝试做市商资格后,逐渐打造并保持债券交易业务优势。此外,第一创业、山西、渤海、国海以及天风等中小券商通过战略定位固定收益业务,也获得较高的市场份额。债券做市受业务资质限制,目前券商参与相对有限。截至2020年4月有24家证券公司参与银行间市场或者交易商市场的做市或者尝试做市业务,其中中信、中金、国君、广发和第一创业等5家券商拥有银行间做市商资格,东方、华泰、招商、中信建投、平安、光大等16家券商拥有尝试做市综合做市商资格。各家券商做市规模1亿元到近千亿不等,收入从百万元到上亿元不等。

2016-2019年银行间债券市场债券交割量证券行业格局

数据来源:公开资料整理

受债权市场各业务条线牌照资质、能力需求差异影响,各业务条线呈现不同发展脉络。证券公司承销业务起步较早,交易业务后来居上,做市业务仍处于快速进步时期。

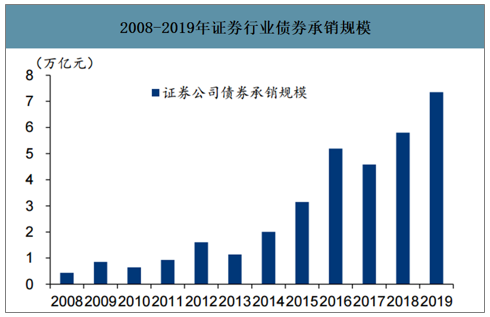

债券承销业务方面,债券市场持续扩容驱动券商主承销规模持续创新高。尤其是2014年以来,伴随国家积极发展债券市场和服务实体经济的发展思路,债券市场规模快速提升,带动券商债券承销金额大幅增长。主承销券种拓展,创新产品成为发力重点。证券公司初期主承销券种以企业债、金融债、政府支持机构债、公司债为主。伴随券商业务能力提升,券商逐渐构筑其他类型券种优势。同时,券商创新能力强,率先发力抢占ABS、可转债等创新品种,为业务发展开辟关键增量。券商承销结构持续优化,ABS、公司债等占比显著提升。行业集中度呈现下行趋势。初期债券承销业务集中于中信、中金、国君、银河等老牌券商。细分品类增量业务带动部分券商进入前列,诸如中信建投在大型项目和公司债上享有领先优势,招商证券凭借ABS和公司债优势、国开证券凭借政府支持债券和ABS优势、德邦凭借ABS优势等在行业内排名不断提升。此外,由于债券融资对券商综合实力要求相对较低,新进入者更易破局,驱动行业集中度下降。

2008-2019年证券行业债券承销规模

数据来源:公开资料整理

2005-2019年证券行业债券承销量CR10市占率

数据来源:公开资料整理

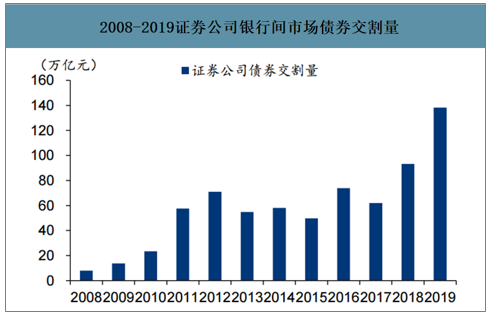

债券交易方面,券商债券交割量市占率持续上升。从占债券交易主要份额的银行间市场来看,券商在银行间市场债券交割量市占率从2001年的0.40%逐年上升至2019年的9.1%。做市业务围绕牌照放开和券商经营战略积极拓展。2007年银行间债券市场重新确定做市商制度基本框架,证券公司正式可以在银行间市场提供债券做市职能,中信证券和国泰君安成为首批银行间市场做市商,2008年两家券商做市成交量合计占比4.9%。2010年,中金公司获得银行间市场债券做市资格,券商做市商数量拓展至3家,当年三家券商做市成交量合计占比提升至10.2%。2014年,银行间债券市场推出尝试做市商机制,当年先后共有13家券商进入尝试做市商名单,包括第一创业、中信建投、平安、东方、光大、广发、国信、申银万国、招商、长江等,其后尝试做市商名单不断扩大。资质放开为券商提升做市业务参与度奠定基础。东方、中信建投、平安、广发等大中型券商和以第一创业为代表的创新基因较强的小券商,抓住机会积极拓展做市业务份额,做市交易量排名前列。

2008-2019证券公司银行间市场债券交割量

数据来源:公开资料整理

2008-2019证券公司银行间市场债券交割量CR10集中度

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)