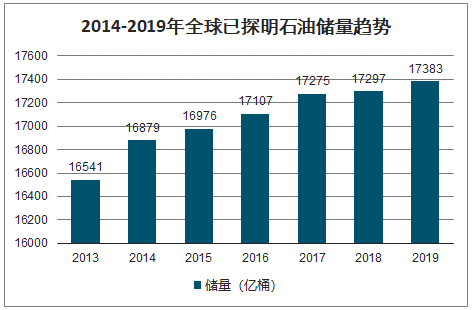

据调查数据显示,2014年以来,全球已探明石油储量以不同的速度逐年递增,但增速逐步下降。2016年,全球已探明石油储量为17107亿桶;到2017年,全球已探明石油储量为17725亿桶;2018年,全球新增已探明石油储量进一步减少,同比上年仅增长0.1%,已探明石油储量达到17297亿桶。2019年达到17383亿桶。

2014-2019年全球已探明石油储量趋势

数据来源:公开资料整理

与全球原油储量对比来看,中国的原油储量极低。截至2015年底,全国石油累计探明地质储量371.76亿吨,占全球原油储量的比重不足2%,可见与中东等原油资源禀赋的国家相比,我国是典型的贫油国。

2019年石油新增探明储量分别达到12亿吨,同比增长25%,2019年中国已探明石油储量将会达到411.26亿吨。

2015-2019年中国已探明石油储量

数据来源:公开资料整理

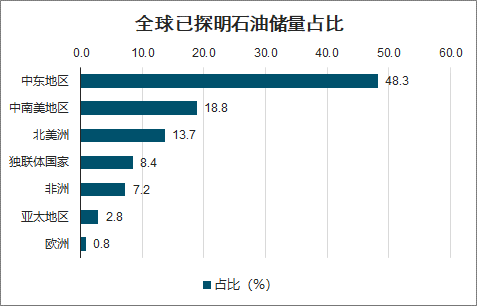

全球石油资源主要分布于中东地区和美洲地区。截至2018年底,中东石油资源探明储量8361亿桶,占比48.3%。中南美洲石油探明储量3251亿桶,占比18.8%;北美洲石油探明储量2367亿桶,占比48.3%。欧洲石油探明储量仅为143亿桶,占比0.8%。

全球已探明石油储量占比

数据来源:公开资料整理

目前,世界石油储量虽然能满足未来数十年需求,但石油探明储量增速已经明显放缓,石油产能增长缓慢,剩余产能有限。近年来,全球石油(包括原油、页岩油、油砂和天然气凝液)产量缓慢上升。

2019年底,现代石油工业的诞生地—美国,在70余年来首次实现月度数据上从净进口国到净出口国的转变,无论是通过石油出口还是挥舞“制裁大棒”,美国正在成为一个“石油霸权”国家。2019年全年,全球石油产量可能达到45.77亿吨。

2013-2019年全球石油产量及增速趋势

数据来源:公开资料整理

目前,中国主要对陆地油气资源进行开发,对海上资源开发相对较少。根据调查数据显示,2007-2018年,中国原油产量波动变化,年产量保持在1.9-2.2亿吨之间。2018年,中国原油产量为1.89亿吨,较上年同期减少了1.3%;2019年,中国原油产量为1.91亿吨,较2018年有所增长。

2007-2019年中国原油产量及增速趋势

数据来源:公开资料整理

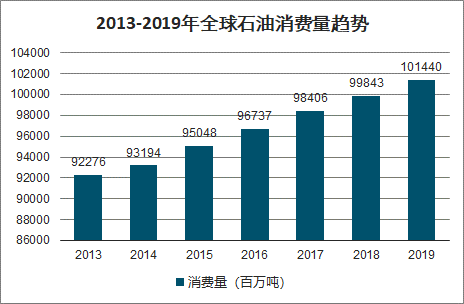

2014-2018年,全球石油消费量稳步提升,2018年,全球石油消费量为998.43亿吨油当量,同比上年增长1.5%。2019年达到1014.40亿吨油当量。

2013-2019年全球石油消费量趋势

数据来源:公开资料整理

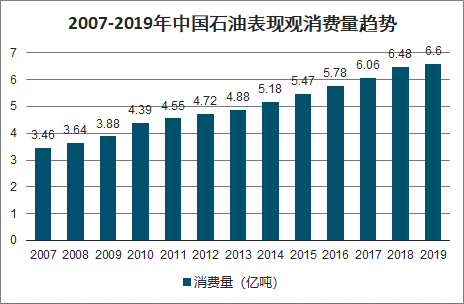

中国是石油消费大国,石油消费量逐年递增,增速波动变化。根据国家统计局数据,2018年,中国石油表观消费量为6.48亿吨,较上年同期增加了7%,增速明显提高;2019年,国内石油表观消费量为6.60亿吨,相较2018年而言有所增长。

2007-2019年中国石油表现观消费量趋势

数据来源:公开资料整理

由于炼油能力过剩和低迷需求,中国三大石油公司取消了一些计划中的项目。中国石化最近终止了一批旨在提高一次加工能力的投资项目,准备专注于产品升级换代和生产高端石化产品。同时,地方炼厂在寻求建设新的炼厂,这将是中国乃至整个亚太地区炼油业的主要变数之一。

2009-2018年亚太地区国石油炼厂产能整体呈现上涨趋势,2018年亚太地区石油炼厂产能为3475.2万桶/日,较2017年上涨2.8%。2019年会达到3545.4万桶/日。

2009-2019年亚太地区石油炼厂产能及增速趋势

数据来源:公开资料整理

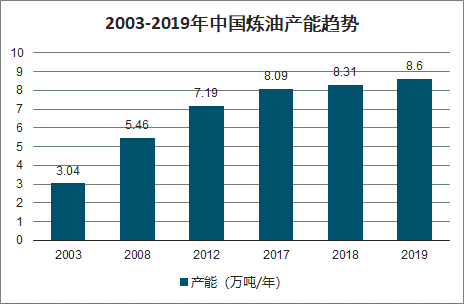

2016-2018年,国内炼油能力已连增三年,2018年中国炼油能力为8.31亿吨/年,较上年净增2225万吨/年;其中新增能力3390万吨/年,淘汰落后能力1165万吨/年。中国新增炼能扩张势头强劲,落后产能淘汰速度和幅度不及预期,原油一次加工能力净增超过全球净增能力的一半,但全国炼厂平均开工率72.9%,为全球最低。

2019年,中国炼能过剩趋重并有向炼化一体化下游低端扩展之势。随着民企的崛起和外资的进入,国内炼油和乙烯能力重又进入新一轮较快增长通道。

2019年炼油总能力升至8.60亿吨/年,炼化能力过剩愈演愈烈。按目前在建、已批准建设和规划的项目测算,我国2025年炼油能力将升至10.2亿吨/年,超美国而居世界第一位。值得注意的是,由于炼油行业加快炼化一体化,叠加乙烯能力的快速增长,炼油能力过剩有进一步向炼化行业下游扩展、造成低端大宗石化品产能过剩的可能。

2003-2019年中国炼油产能趋势

数据来源:公开资料整理

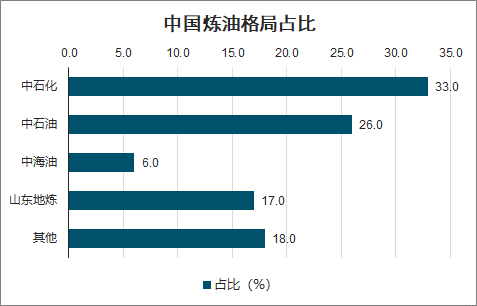

我国炼油主体包括中国石化、中国石油、中海油、中化、中化工集团等央企,延长石油等地方性国企、山东地区地方性炼油企业以及近年来民营资本新建的一体化炼化企业。三桶油在原油加工能力上依然保持,但在单位炼厂加工规模上民营大炼化企业后来居上,恒力、浙石化2000万吨/年原油加工能力,在规模上远超延长石油、中化工下属炼厂。复杂系数方面,大连恒力、舟山浙石化分别为13.9和11.9,中石化炼厂平均尼尔森系数为10.5,中石油炼厂为9.8,地炼为6.5。在加工深度上,新建一体化项目也有显著优势。

中国炼油格局占比

数据来源:公开资料整理

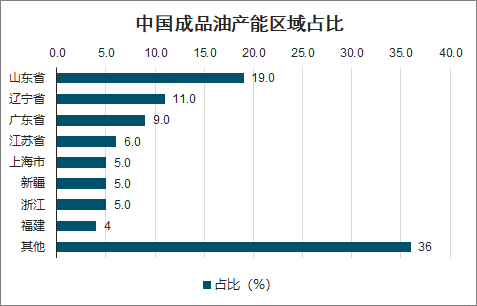

山东是国内炼油产能最大的省份,炼油能力约占全国的26%。从成品油产量来看,山东占比高达19%;辽宁省、广东省、江苏省、上海市(仅有央企)分别以占比11%、9%、6%和5%位居成品油生产能力前五位。排名前五位省份成品油生产能力已占中国成品油总生产能力的51%,前五位省市均分布于我国经济最发达东部及南部沿海一带。

中国成品油产能区域占比

数据来源:公开资料整理

我国成品油已经面临产能严重过剩的挑战,这将倒逼炼油行业从原有的燃料型向炼化一体转型。单纯的炼油企业正在慢慢减少。

2015-2019年中国炼油行业企业数量趋势

数据来源:公开资料整理

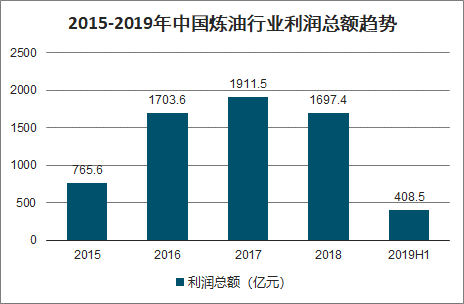

2015-2019年中国炼油行业利润总额趋势

数据来源:公开资料整理

山东裕龙岛炼化一体化项目一期工程、连云港石化产业基地总体发展规划等 “千万吨级”大型炼化一体化项目的环评公布,在行业激起“波澜”,炼化“扩能潮”来袭。而在当前我国炼油能力持续过剩的背景下,去年恒力石化、浙江石化炼化一体化项目的投产加剧了炼油过剩的局面,正在规划中的炼化项目也不在少数。

2019-2020年我国炼化新增产能

投产年份 | 企业名称 | 集团 | 新增能力(万吨/年) |

2019年 | 恒力石化 | 大连恒力 | 2000 |

2019年 | 曹妃甸(一期) | 中石化 | 1500 |

2019年 | 新华联合石油化工 | 新华 | 2637 |

2019年 | 中国兵器精细化工及1500 | 中国兵器、沙特阿美、鑫诚 | 1740 |

2019年 | 一泓石油化工 | 浅海 | 1800 |

2019年 | 中科大炼油 | 中石化 | 1080 |

2019年 | 合计炼能 | - | 10757 |

2020年 | 古雷石化 | 中石化 | 120 |

2020年 | 大榭石化(改扩建) | 中海油 | 600 |

2020年 | 旭阳曹妃甸石化 | 旭阳、中化 | 1700 |

2020年 | 大连福佳 | 福佳 | 2000 |

2020年 | 中化泉州 | 中化集团 | 300 |

2020年 | 洛阳石化 | 中石油 | 1000 |

2020年 | 盛虹石化 | 江苏盛虹 | 1990 |

2020年后 | 揭阳石化 | 中委合资 | 2000 |

2020年后 | 东方石化 | 中俄合资 | 1300 |

2020年后 | 镇海炼化(扩建) | 中石化 | 1620 |

2020年后 | 上海漕泾 | 中石化 | 2000 |

2020年后 | 海南石化 | 中石化 | 500 |

2020年后 | 华锦石化(新建) | 中国兵器 | 1500 |

2020年后 | 荆门石化 | 中石化 | 450 |

2020年后 | 浙石化舟山项目(二期) | 荣盛、巨化、桐昆等 | 2000 |

2020年后 | 中石化金陵石化 | 中石化 | 1800 |

2020年后 | 中石化曹妃甸石化 | 中石化 | 1300 |

2020年后 | 广东石化 | 中石油、委内瑞拉 | 2000 |

2020年后 | 中石油长兴岛 | 恒力 | 2500 |

2020年后 | 庆阳石化 | 中海油 | 300 |

2020年后 | 华通京港化工 | 沙特阿美等 | 1500 |

2020年后 | 合计炼能 | - | 21070 |

数据来源:公开资料整理

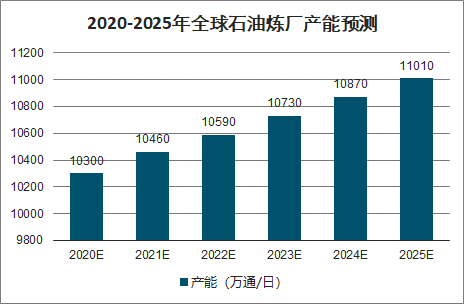

未来全球炼油能力依然保持增长,贡献主要来自中国、印度、沙特和科威特等国。中国在加快推进石油体制改革背景下,国内石油企业效益较好,催生了新一轮大型民营炼化一体化项目的投资。印度作为亚太地区新兴出口型国家,未来在国内需求增长的驱动下,炼油能力将保持增长。中东国家正在谋求由单一资源出口转向下游加工,大力发展石油工业。2020年后,随着产能增长加快,中东地区将成为全球重要的油品出口基地。

全球炼油产能将会新增480万桶/天,平均每年增长1.6%左右。2020年到来的IMO限硫新规将是支撑这一增长趋势的关键因素。2022年年以后,随着新能源汽车以及节能减排政策推行,预计未来维持在1.3%左右增速。

2020-2025年全球石油炼厂产能预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国石油炼化行业产销情况分析及发展前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国石油炼化行业市场行情动态及发展前景展望报告

《2022-2028年中国石油炼化行业市场行情动态及发展前景展望报告》共十四章,包含2022-2028年中国石油炼化行业投资机会与风险分析,2022-2028年中国石油炼化行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国石油炼化行业产能、产量及市场格局分析[图]](http://img.chyxx.com/2021/06/20210616130614.jpg?x-oss-process=style/w320)

![2025年远程换电式纯电动混凝土搅拌运输车上牌情况分析:上牌量集中在河北和陕西[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国污水处理车区域上牌量分析:湖北省上牌量达275辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年四川省餐厨垃圾车市场分析:成都市上牌量超100辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年舜泰检测车上牌情况分析:上牌量集中在广东、山东和湖北省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)