聚酰亚胺(Polyimide,PI)是分子主链中含有酰亚胺基团(-CO-NHCO-)的芳杂环高分子化合物,被誉为“解决问题的能手”。PI是目前能够实际应用的最耐高温的高分子材料,同时在低温下也能保持较好性能,长期在-269℃到280℃范围内不变形。此外PI材料在加工性能、机械性能、绝缘性能、阻燃性能,耐化学腐蚀性、耐辐射性能等诸多方面均有良好的表现,可广泛应用于航天、机械、医药、电子等高科技领域。

聚酰亚胺的优良性能及特点

性能 | 特点 |

热稳定性 | 诸如全芳香聚酰亚胺开始分解温度一般都在500℃左右,由联苯二酐和对苯二胺合成的聚酰亚胺,热分解温度达到600℃左右,是迄今为止聚合物中热稳定性最高的品种之一 |

耐低温性 | 在4K(-269℃)的液态氦中仍不会脆裂 |

加工性能 | 聚酰亚胺适用于大多数聚合物的方法进行加工,既使用于利用溶液进行流延成膜、悬涂和丝网印刷,也可以用熔融加工的方法进行热压、挤塑、注射成型,甚至也可以得到熔体黏度很低的预聚物进行传递模塑(RTM) |

机械性能 | 抗张强度:未填充的抗张强度都在100MPa以上,均苯型聚酰亚胺薄膜为250MPa,而联苯型聚酰亚胺薄膜(Upilex)达到530MPa;弹性模量:作为工程塑料,弹性模量通常为3-4GPa。据理论计算,由均苯二酐和对苯二胺合成的聚酰亚胺纤维弹性模量可达500GPa,仅次于碳纤维 |

耐化学腐蚀性 | 对稀酸较为稳定,但一般品种不大耐水解,可利用碱性水解回收原料二酐和二胺 |

热膨胀系数 | 聚酰亚胺热膨胀系数在2×10-5到5×10-5k-1,联苯型聚酰亚胺可达10-6k-1,与金属在同一个水平上,个别品种甚至可以达到10-7k-1 |

耐辐照性 | 聚酰亚胺薄膜在吸收剂量达5x107Gy时,强度仍可保留86% |

介电性能 | 普通聚酰亚胺的相对介电常数为3.4左右,引入氟、大的侧基或将空气以纳米尺寸分散在聚酰亚胺中,相对介电常数可降到2.5左右,介电损耗10-3,介电强度为100-300kV/mm,在宽广的温度和频率范围内仍能保持极好的绝缘性能 |

其他性能 | 溶解度谱宽、低发烟率、真空下低放气率、无毒 |

数据来源:公开资料整理

一、聚酰亚胺膜行业市场规模

按照化学组成和加工特性,聚酰亚胺具有不同的分类。聚酰亚胺按化学组成,可分为芳香族和脂肪族两类;按加工特性,可分为热塑性和热固性两类。热塑性聚酰亚胺主要包括均苯酐型、联苯酐型以及氟酐型,而热固性聚酰亚胺主要包括双马来酰亚胺树脂以及PMR酰亚胺树脂。

聚酰亚胺不同分类

数据来源:公开资料整理

聚酰亚胺的应用形态广泛,主要有薄膜、涂料、复合材料、纤维、泡沫塑料、工程塑料等,其中薄膜是电子级应用的主要形态。PI薄膜是聚酰亚胺最早进入商业流通领域且用量最大的一种,主要产品有杜邦的Kapton、宇部兴产的Upilex系列和钟渊的Apical。此后,随着市场需求的不断细化以及技术水平的提高,不同特殊单体制备的PI薄膜以及改性PI薄膜逐渐成为了电子级应用的主要材料形态。

传统的PI薄膜颜色多为黄色,最早应用于电机的槽绝缘及电缆绕包材料,多为电工级产品。随着航空、轨道交通以及电子信息等诸多技术领域日新月异的发展,市场和产品的不断细分以及新兴研究领域的开拓,电工级PI膜已经不能完全满足市场的多元化需求,通过特殊单体制备的不同功能PI薄膜和改性的传统PI薄膜可以满足新型的电子级应用需求。

电子级PI膜特性及下游应用

类型 | 特性 | 下游应用 |

黑色PI薄膜 | 良好的遮光性、导热性、导电性、防静电性 | 智能手机、平板电脑等电子产品用的导热石墨膜 |

PI柔性基板膜 | 高耐热性、高温尺寸稳定性、强柔韧性、阻水阻氧性、表面平坦性 | OLED手机的基板材料 |

透明PI薄膜 | 光学性能好、介电常数低、热稳定性好以及力学性能优异 | OLED手机的触控膜、盖板材料 |

低热膨胀系数PI薄膜 | 高强度、高尺寸稳定性以及良好的可加工工艺性 | FCCL(挠性覆铜板) |

超薄PI薄膜 | 超薄 | FPC覆盖膜 |

改性PI薄膜 | 低介电常数 | 5G手机天线材料 |

数据来源:公开资料整理

PI薄膜市场空间广阔。预计随着下游电子行业的进步,到2022年全球PI薄膜材料的市场规模将达到24.5亿美元。

全球PI膜材料市场规模(亿美元)

数据来源:公开资料整理

二、聚酰亚胺膜行业下游应用

1.FPC是PI膜最大的应用领域,驱动PI膜向上

PI薄膜可制成挠性覆铜板(FCCL)基材和覆盖膜,实现FPC的可挠性。FPC由挠性覆铜板(FCCL)和PI覆盖膜组成。工艺流程为先在PI薄膜上涂上胶粘剂,再配置铜箔,形成FCCL,再描出目标线路,在酸性条件下,溶解除去铜和光刻树脂,最后在FCCL上部用压机复贴上带胶粘剂的PI薄膜(覆盖膜)。因此,生产FPC不仅需要PI薄膜作为FCCL基材的原材料,还需要用于加工FPC的覆盖膜。

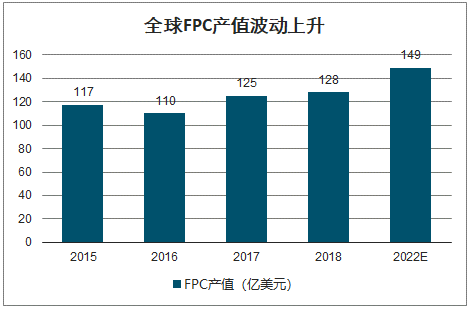

智研咨询发布的《2020-2026年中国PI膜行业市场运营状况及发展规模预测报告》数据显示:2018年全球FPC产值规模达约128亿美元,随着电子产品小型化需求的不断增加,预计2022年全球FPC产值规模有望达到149亿美元左右,将拉动对原材料PI薄膜的需求。

全球FPC产值波动上升

数据来源:公开资料整理

2.OLED行业方兴未艾,支撑PI膜材料需求

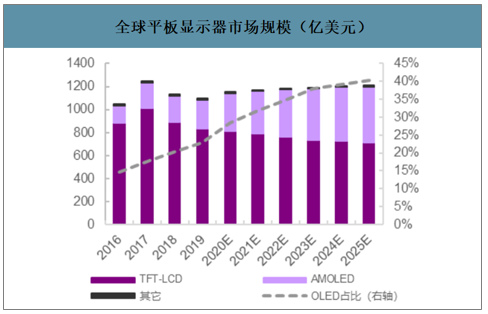

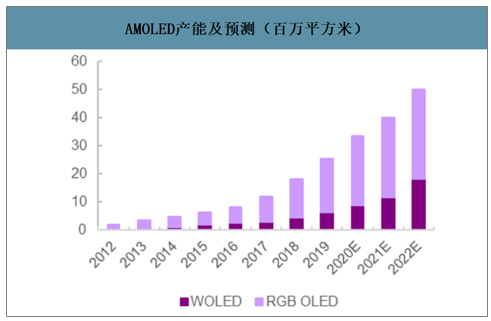

全球AMOLED的市场份额也在逐步提高。预测2020全球平板显示器市场规模可达1151亿美元,其中AMOLED约327亿美元,占比28%;全球AMOLED合计产能预计将会达到3350万平方米,其中W-OLED(白光OLED)产能为880万平方米,RGB-OLED产能为2470万平方米。

全球平板显示器市场规模(亿美元)

数据来源:公开资料整理

AMOLED产能及预测(百万平方米)

数据来源:公开资料整理

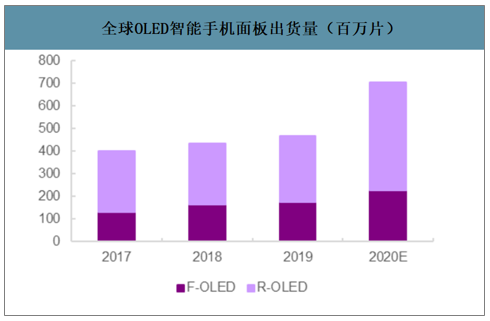

2019年全球OLED智能手机面板出货量4.65亿片,同比增长7.89%,其中三星以3.97亿片的出货量占据了全球85.4%的市场份额,京东方和和辉光电分别拥有3.60%和3.40%的市场份额。2020年全球OLED智能手机面板出货量将达到7亿片,市场需求迎来整体上升期。

全球OLED智能手机面板出货量(百万片)

数据来源:公开资料整理

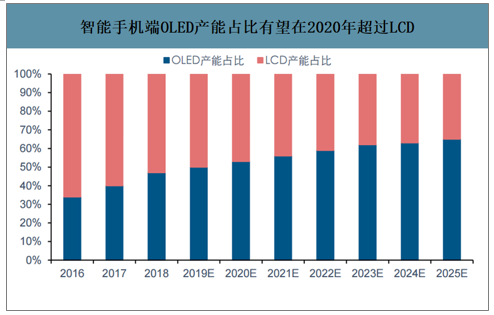

OLED在智能手机端的产能有望超过LCD。OLED在小尺寸屏幕,特别是智能手机端的应用已经逐渐普及,三星、华为、苹果等手机生产商纷纷采用OLED屏幕制造技术。2018年全球智能手机端的OLED产能占比为47.0%,随着OLED技术的不断成熟及成本不断的下降,智能手机端OLED的产能有望在2020年达到53.0%,超过LCD,成为移动端的主流显示技术。

智能手机端OLED产能占比有望在2020年超过LCD

数据来源:公开资料整理

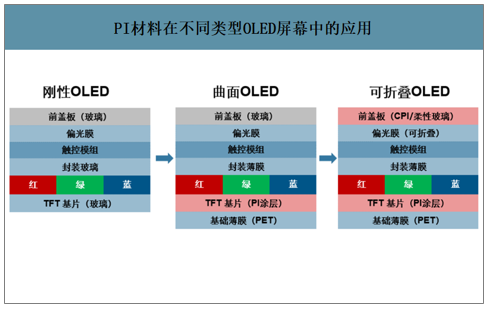

PI膜是实现智能手机OLED柔性显示的关键。传统OLED屏幕以玻璃作为封装、显示材料。传统OLED封装中,一般采用玻璃基板和玻璃盖板,由于玻璃难以弯曲,传统OLED显示屏无法实现折叠和卷曲的功能。传统OLED器件的封装方法是通过玻璃盖子把器件密封到氮气或氩气的环境中,盖子与基底之间通过UV处理过的环氧树脂固化来密封,另外通过加入氧化钙或氧化钡来吸收从外界渗透进的水汽,以此提高器件寿命,但封装方法导致传统的刚性OLED屏幕较厚。

PI材料实现了OLED屏幕的曲面与可折叠功能。随着2007年三星在全世界首次成功实现了OLED屏幕的批量生产,并将刚性OLED技术应用至智能手机之上,OLED技术在移动便携设备上经历了快速的发展。如果要实现柔性的OLED显示,基板和盖板均需要更换为柔性材料。柔性OLED具备普通OLED的宽视角、高亮度等优点,同时由于衬底是具有良好柔韧性的材料,因此比传统玻璃衬底的OLED显示屏更轻薄、更耐冲击。可见,从刚性OLED屏到曲面屏,再到如今的可折叠柔性OLED屏,PI膜材料逐渐成为了OLED手机TFT基底和盖板的应用材料。

PI材料在不同类型OLED屏幕中的应用

数据来源:公开资料整理

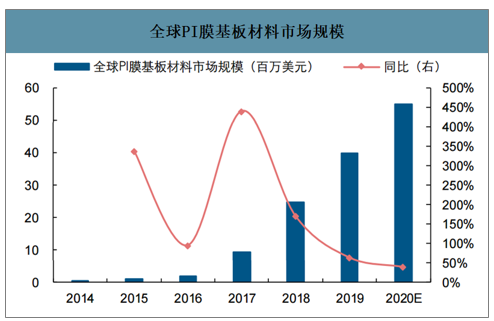

柔性基板需求增速快,带动PI浆料市场规模提升。柔性基底OLED在2019年的产能约为1148万平方米,占比62.0%,超过了刚性基底OLED。随着智能手机的不断进化,预计2023年柔显基底OLED面板年产能将增长至1969万平方米左右,预计相比2019年增长71.5%。2019年全球PI基板材料的市场规模约为3981万美元,预计2020年有望达到5500万美元。

全球PI膜基板材料市场规模

数据来源:公开资料整理

3.聚酰亚胺膜在散热上存在增长机会

导热石墨膜是5G时代解决电子器件散热的优良材料。随着5G时代的来临,智能手机、个人电脑、平板电脑等电子器件为了实现其高性能、即时通讯等功能而高度集成化,内部材料表面产生的热量急剧增加。为了防止影响电子元件的寿命和保持系统的稳定性,电子器件需借助导热材料将多余热量排除,常用导热材料有金属材料、人造石墨膜等。传统金属导热材料由于密度较大、热导率较低、热膨胀系数高、无法进一步减薄弯曲、耐化学性差等缺点,无法满足严苛的散热需求。而人造石墨膜因高导热系数以及较低密度的特点,成为了5G时代电子器件散热的优良材料。

PI膜是制造导热石墨膜的关键材料。石墨导热膜的生产工艺是将PI薄膜与石墨纸切割成规定尺寸,层层叠放至确定高度,在每层PI薄膜中夹入石墨纸,再将交叉后的石墨纸与PI薄膜放入1000℃的碳化炉中进行1-6小时的碳化,接着在2800℃-3000℃的氮气或是氩气环境中进行石墨化,最后进行延压、贴合、模切、复卷等步骤,最终产出成品。

导热石墨膜生产工艺

数据来源:公开资料整理

三、PI膜行业产能分布

高端电子级PI膜市场被海外公司垄断。由于研发层次及难度很高,目前高端PI薄膜全球市场份额主要被国外少数企业所垄断。国内企业开始发力高端产品。从2017年开始,PI薄膜广阔的市场前景及国内产业现状引起众多企业及资本的关注,国内多家企业开始引进国外先进的生产设备,布局化学亚胺法高性能PI薄膜。未来几年,随着国内新建PI薄膜生产线量产,国内PI薄膜产能及技术水平与国际PI薄膜巨头差距有望进一步减小。

国内各PI薄膜及原材料企业产品概况及产能

公司名称 | 公司地点 | 产品名称 | 产能(吨/年) | 亚胺化方式 | 制造技术 |

达迈科技 | 台湾新竹 | 电子级PI膜、CPI膜、黑色PI膜 | 2800 | 化学亚胺法 | / |

时代新材 | 湖南株洲 | 电子级TN型PI膜 | 500 | 化学亚胺法 | 流延 |

丹邦科技 | 广东深圳 | 微电子级PI膜 | 300 | 化学亚胺法 | 流延 |

鼎龙股份 | 湖北武汉 | 柔性基板显示PI浆料 | 300 | / | / |

中天科技 | 江苏南通 | 高性能PI薄膜 | 300 | 化学亚胺法 | / |

国风塑业 | 安徽合肥 | 电子级PI膜 | 180 | / | / |

深圳瑞华泰薄膜科技 | 广东深圳 | PI膜 | 1500 | 热亚胺法 | 流延、双拉 |

桂林电器科学研究院 | 广西桂林 | PI膜 | 1280 | 热亚胺法 | 双拉 |

溧阳华晶科技 | 江苏溧阳 | PI膜 | 230 | 热亚胺法 | 双拉 |

江阴天华科技 | 江苏江阴 | PI膜 | 500 | 热亚胺法 | 双拉 |

江苏亚宝绝缘材料 | 江苏宝应 | PI膜 | 300 | 热亚胺法 | 流延、双拉 |

山东万达集团 | 山东东营 | PI膜 | 240 | 热亚胺法 | 双拉 |

今山电子材料 | 浙江宁波 | 黑色PI膜、防静电PI膜、高导热PI膜、超高导热石墨膜等 | >200 | / | / |

数据来源:公开资料整理

2019年国内各PI薄膜企业新建产能情况

公司名称 | 项目名称 | 产能(吨/年) | 开始建设时间 | 进展 |

苏州聚翠材料科技 | 黄色PI和透明PI | / | 2019年2月 | / |

江苏中天 | 高性能聚酰亚胺(微电子PI及MPI) | 600 | 2019年2月 | 试产中 |

株洲时代华晟 | 化学法高性能PI膜 | / | 2019年3月 | 2020年6月投产 |

惠生泰州新材 | 电子级PI膜 | 1000万平方米等量 | 2019年3月 | / |

株洲时代 | 化学法高性能PI膜 | 2000 | 2019年4月 | / |

山东海诺 | 电子信息绝缘PI膜 | / | 2019年5月 | / |

深圳瑞华泰薄膜科技 | 高分子新材料 | / | 2019年5月 | 2025年投产 |

湖南国柔 | PI薄膜 | 1000 | 2019年6月 | / |

江西科昂电子 | 高性能PI薄膜 | 3500 | 2019年6月 | / |

浙江中科玖源 | 柔性显示PI浆料/CPI膜 | 4500 | 2019年8月 | 2020年下半年投产 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)