一、造纸行业价格走势及库存

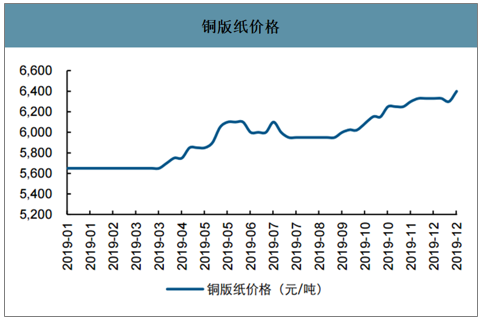

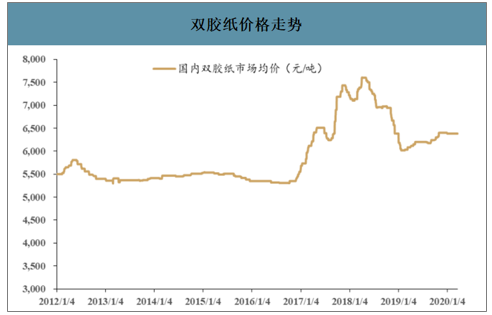

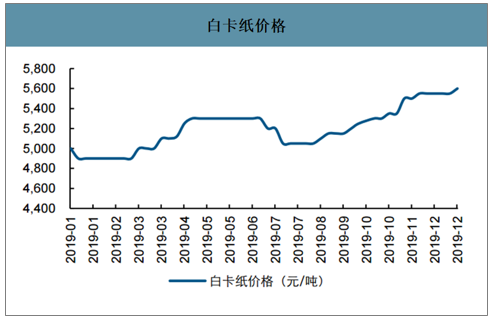

2019年纸品间景气分化,木浆系纸品价格逐季上行。2019年国废黄板纸/针叶浆/阔叶浆/化机浆均价为2137/4897/4550/4140元/吨,同减20.29%/25.35%/22.11%/12.11%;瓦楞纸/箱板纸/白卡纸/铜版纸/双胶纸均价为3959/4595/5203/5959/6316元/吨,同减16.05%/15.35%/12.14%/14.93%/12.74%。从全年维度看,木浆系纸品纸价(双胶、铜版、白卡)大体呈逐季上行趋势,2019Q1-Q3箱板瓦楞纸价格逐季下降,Q4有所回升。

智研咨询发布的《2020-2026年中国造纸行业市场竞争状况及竞争战略分析报告》数据显示:2020Q1木浆价格大幅下滑背景下,木浆系纸品价格同比上涨。国废黄板纸/针叶浆/阔叶浆/化机浆均价为2285/4445/3745/4090元/吨,同比变动+0.06%/-20.63%/-32.97%/-11.17%;瓦楞纸/箱板纸/白卡纸/铜版纸/双胶纸均价为3966/4737/5760/6282/6395元/吨,同比-8.45%/-5.25%/+16.36%/+11.18%/+6.59%。

铜版纸价格

数据来源:公开资料整理

铜版纸库存情况

数据来源:公开资料整理

双胶纸价格走势

数据来源:公开资料整理

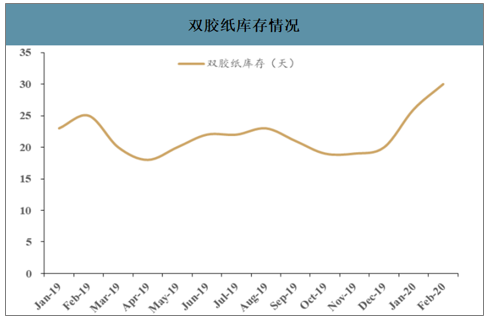

双胶纸库存情况

数据来源:公开资料整理

白卡纸价格

数据来源:公开资料整理

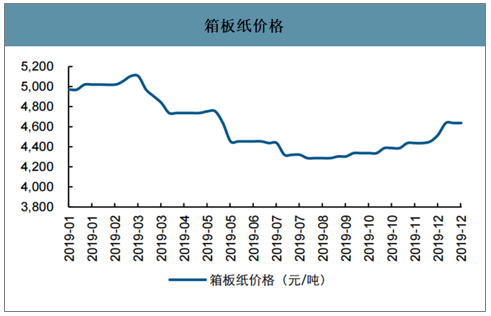

箱板纸价格

数据来源:公开资料整理

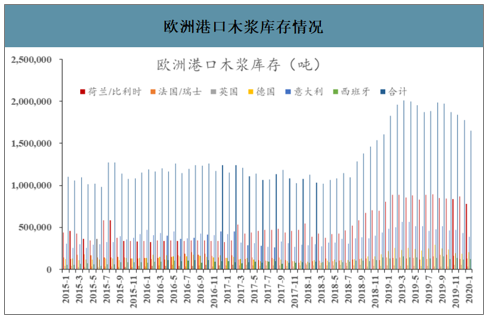

2020年1月,全球木浆库存39天,较上月增加2天。欧洲木浆库存合计165.23万吨,较2019年12月177.86万吨下降12.63万吨,较2019年最高位3月的200.97万吨下降35.74万吨。在疫情爆发前,欧洲港口库存持续下滑,但下滑速度依然较为缓慢,库存水平依然高出正常平均值。

2020年2月欧洲亚硫酸盐针叶浆库存天数是14天,较1月持平,较2019年同期减少8天;硫酸盐针叶浆库存天数是19天,较1月持平,较2019年同期持平;本色浆库存天数是21天,较1月增加2天,较2019年同期增加3天。

全球木浆库存情况

数据来源:公开资料整理

欧洲港口木浆库存情况

数据来源:公开资料整理

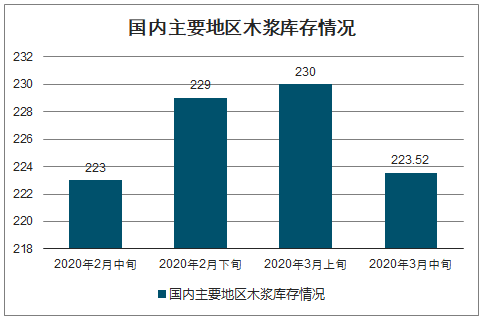

截至2020年3月9日,国内主要港口木浆库存合计238.1万吨,较1月底191.5万吨上升46.6万吨,较2019年最高位8月的261.8万吨下降23.7万吨。3月中旬,国内青岛港、常熟港、保定地区、高栏港纸浆库存合计约223.52万吨,较3月上旬下降2.82%,较2月中旬基本持平。后续随着需求的恢复,木浆库存可能会缓慢下降。

国内主要地区木浆库存情况

数据来源:公开资料整理

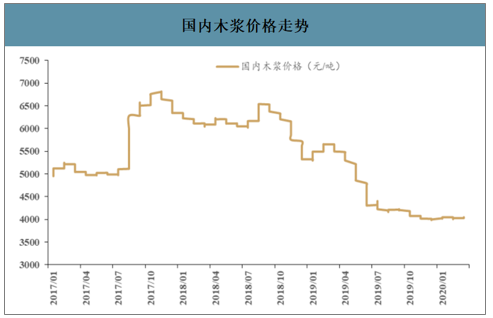

国内木浆价格走势

数据来源:公开资料整理

二、造纸行业主要企业营收情况

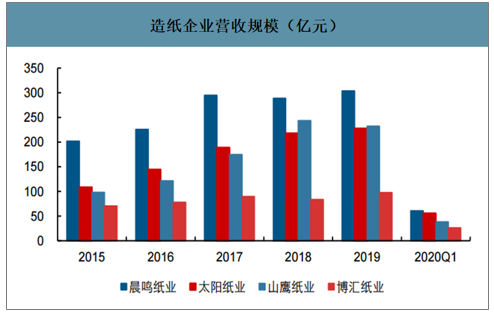

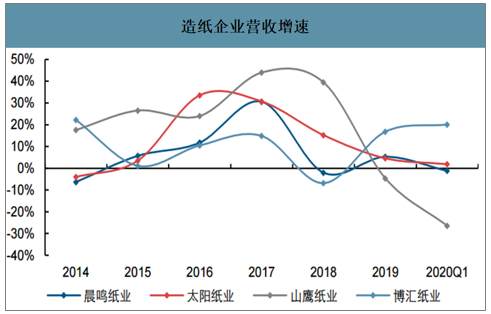

2019年纸企间收入增速差异明显。2019年晨鸣纸业/太阳纸业/山鹰纸业/博汇纸业实现营收303.95/227.63/232.41/97.40亿元,同比变动+5.26%/+4.57%/-4.62%/+16.79%,近3年CAGR为10.44%/16.34%/24.19%/7.70%。其中,木浆系(白卡纸、文化纸)纸企收入维持稳定增长:一方面,受益于纸品供需和竞争格局好转,纸价稳步上行;另一方面,如博汇新产能于19H2投放,贡献部分收入增量。对于废纸系(箱板瓦楞纸)纸企,因终端需求受贸易摩擦影响而不及2019年同期,且行业内亦有新产能投放,纸价略有下行,导致山鹰收入增速由正转负。

2020Q1受纸价上行推动,木浆系纸品收入维持稳定。2020Q1晨鸣纸业/太阳纸业/山鹰纸业/博汇纸业实现营收60.85/55.52/38.36/26.06亿元,同比变动-1.21%/+1.86%/-26.47%/+20.09%。木浆系纸品吨价格维持较高水平,Q1铜版/双胶均价同比上升632元(+11.18%)/395元(+6.59%),带动太阳纸业收入实现正增长;疫情期间行业良好竞争格局带动纸价韧性显现,且博汇产能集中于2019年下半年投放,Q1产量同比显著增加,故博汇2020Q1收入实现20%增长;从销售量看,疫情带来终端需求承压,预计大部分纸企2020Q1销量不及2019年同期。

造纸企业营收规模(亿元)

数据来源:公开资料整理

造纸企业营收增速

数据来源:公开资料整理

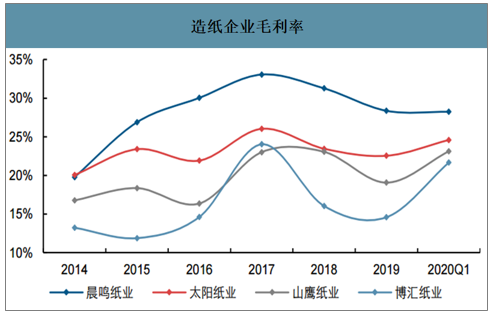

2019年木浆系纸品盈利逐季上行,废纸系纸品吨盈利处于底部。2019全年,晨鸣纸业/太阳纸业/山鹰纸业/博汇纸业实现归母净利润16.57/21.78/13.62/1.34亿元,同比下降34.00%/2.66%/57.48%/47.73%;扣非净利润同比下降64.05%/5.08%/52.98%/32.39%。

2019Q1行业盈利低基数背景下,2020Q1各纸企利润增速普遍转正。晨鸣纸业/太阳纸业/山鹰纸业/博汇纸业归母净利润同比变动+430.55%/+40.97%/-49.69%/+51.41%,扣非净利润同比变动+708.79%/+48.18%/-21.38%%/+50.28%。2020Q1各纸企盈利增速较高(除山鹰纸业外)主因2019Q1行业受贸易摩擦影响致利润低基数,以文化纸为例,2019Q1中小纸企基本不盈利,太阳吨盈利预计也仅有200元左右(主要来自自给原料/能源及规模优势);2020Q1虽受疫情扰动,但行业竞争格局良好叠加补库需求,故延续2019Q4盈利水平。山鹰纸业2020Q1盈利较差,主因疫情带来公司开工率较低,停机损失大幅提升,同时当期政府补助不及2019年同期。

造纸企业归母净利润规模(亿元)

数据来源:公开资料整理

造纸企业毛利率

数据来源:公开资料整理

造纸企业净利率

数据来源:公开资料整理

造纸企业期间费用率

数据来源:公开资料整理

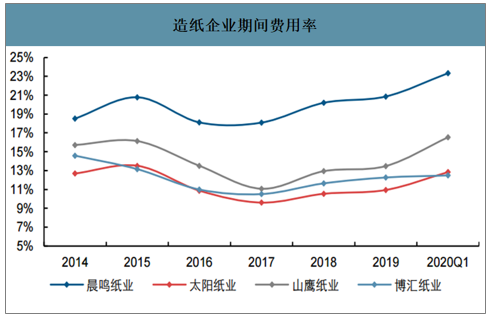

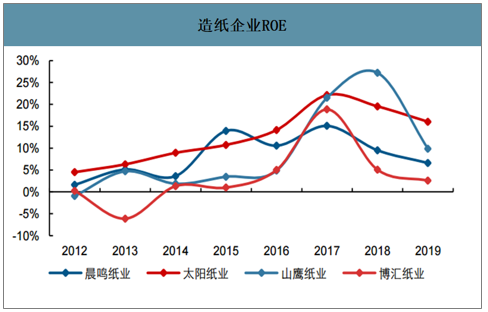

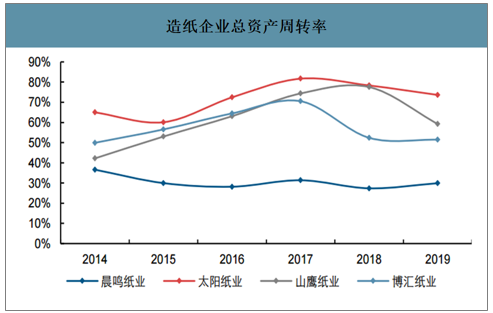

ROE中枢下行,主因行业利润率下滑。2019年ROE同比下滑,其中太阳、山鹰仍处于历史中枢之上,而晨鸣、博汇分别受到融资租赁和新产能爬坡影响,两者ROE均降至历史较低水平;从杜邦分析来看,各纸企总资产周转率和权益乘数均维持在稳定水平,利润率下降是导致ROE下滑的核心因素。

造纸企业ROE

数据来源:公开资料整理

造纸企业总资产周转率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)