一、基础化工行业发展背景

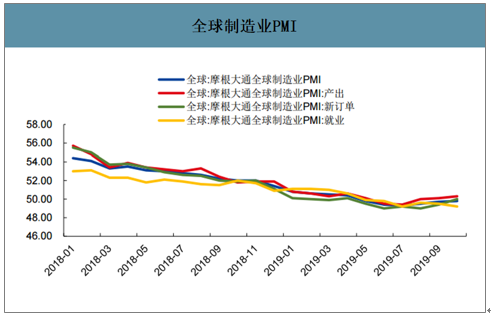

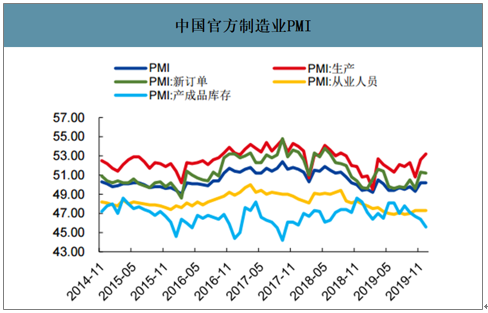

2019年全球经济形势严峻,贸易争端频发,摩根大通全球制造业PMI、PMI产出、新订单和就业数据均连续下滑,2019年下半年开始才出现企稳回升的迹象,全球货币政策偏宽松的可能性更大。第三季度国内GDP增速下滑至6%,但制造业状况好于全球。2019年第三季度我国制造业PMI出现好转迹象,11月官方制造业PMI回升至50.2,达到荣枯线以上,财新(涵盖更多中小企业样本)制造业PMI先于官方制造业PMI回升,中小制造企业的回暖更能代表经济的活力,国内经济存在改善迹象。

全球制造业PMI

数据来源:公开资料整理

中国官方制造业PMI

数据来源:公开资料整理

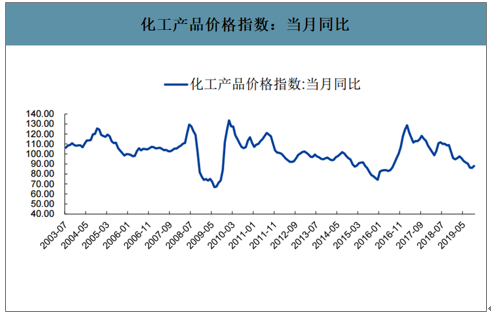

化工产品周期较长。根据历史经验,价格在经历一轮大幅上涨后会迎来比较漫长的回落周期,目前化工产品价格依然处于下降通道。

化工产品价格指数:当月同比

数据来源:公开资料整理

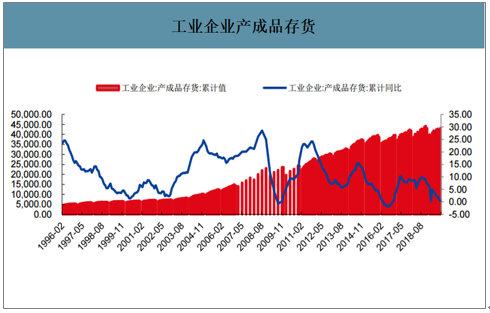

从库存周期来看,工业企业进行了一轮长达8年的去库存,目前存货同比增速处于历史低位,工业企业2020年存在补库存的可能,补库存的力度受需求和产能投放影响,一旦下游需求稍微好于预期,化工品价格弹性优势会显现。

工业企业产成品存货

数据来源:公开资料整理

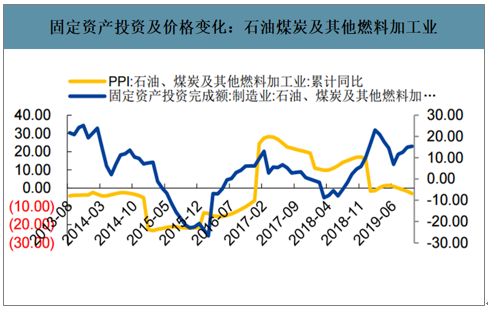

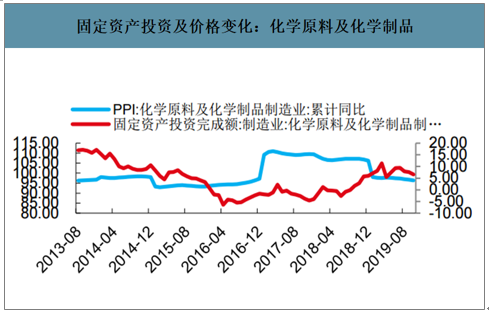

细分行业来看,石油、煤炭及其他燃料加工业固定资产投资增速与PPI背离,产品价格依然存在下行压力;化学原料及化学制品制造业投资增速已经回落,价格继续下行压力减小;而化学纤维制造业由于前期产能投放太多,虽然目前投资增速回落,但前期所投产能释放将对未来价格产生不小的压力。

固定资产投资及价格变化:石油煤炭及其他燃料加工业

数据来源:公开资料整理

固定资产投资及价格变化:化学原料及化学制品

数据来源:公开资料整理

二、基础化工行业收入利润

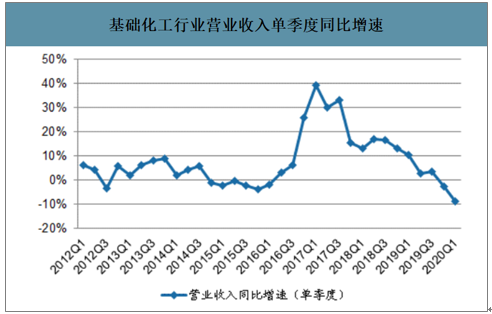

20Q1基础化工行业收入同比下滑。2020Q1基础化工行业营业收入同比下降9.02%,近两个季度同比增速均为负;剔除季节性因素后,与过去十年中的一季度收入增速相比,处于最低水平。

基础化工行业营业收入单季度同比增速

数据来源:公开资料整理

基础化工行业历年营业收入Q1同比增速

数据来源:公开资料整理

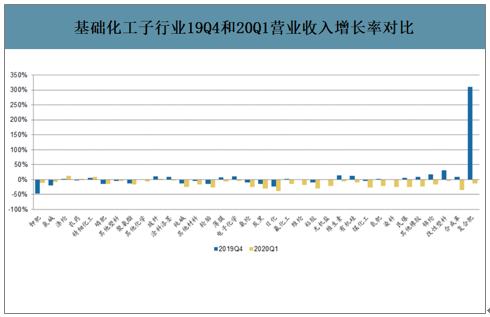

智研咨询发布的《2020-2026年中国基础化工行业投资潜力分析及市场规模预测报告》数据显示:2020Q1子行业收入增速环比19Q4下降居多。2020Q1子行业营业收入同比增速较2019Q4下降居多。其中,钾肥、氯碱、涤纶等行业Q1收入增速提升较大;复合肥、合成革、改性塑料、锦纶、其他橡胶、民爆、染料、氮肥、煤化工、有机硅等行业收入同比增速较2019Q4下降较多。

基础化工子行业19Q4和20Q1营业收入增长率对比

数据来源:公开资料整理

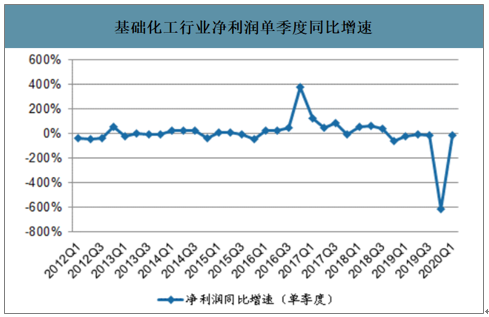

2020Q1净利润同比下降18.30%。2020Q1基础化工行业净利润同比下降18.30%,连续六个季度行业利润同比增速为负;从历史同期净利润增速看,Q1行业净利润增速位于较低水平。

基础化工行业净利润单季度同比增速

数据来源:公开资料整理

基础化工行业历年净利润Q1同比增速

数据来源:公开资料整理

三、基础化工行业盈利能力

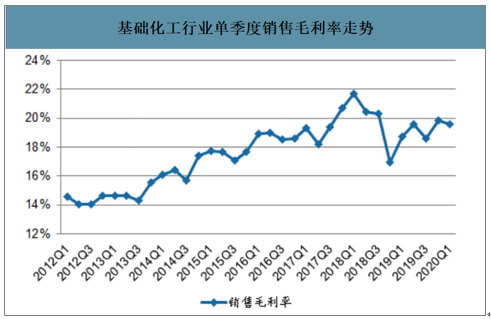

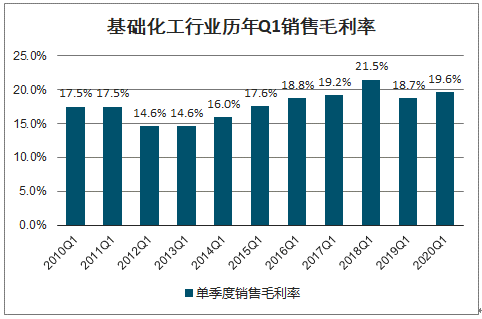

行业毛利率环比下降。2020Q1基础化工行业毛利率为19.60%,较2019Q4下降0.29pct,同比2019Q1提升0.88pct;观察过去十年基础化工行业Q1销售毛利率可以看出,当前的行业毛利率处于历史同期中的较高水平。

基础化工行业单季度销售毛利率走势

数据来源:公开资料整理

基础化工行业历年Q1销售毛利率

数据来源:公开资料整理

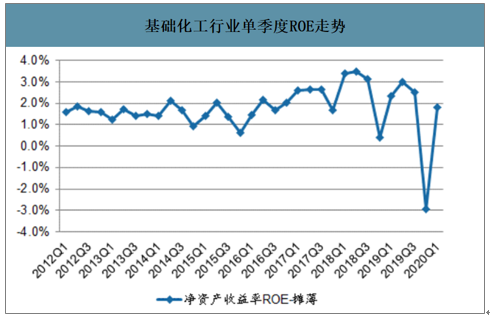

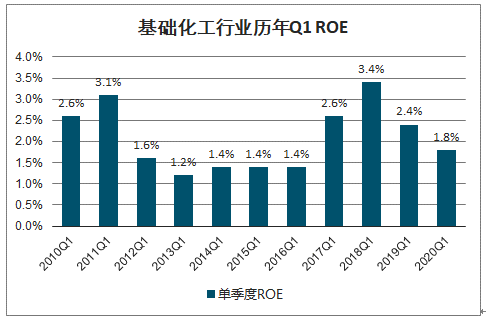

行业ROE环比回升、同比下降。2020Q1基础化工行业单季度ROE为1.82%,环比2019Q4提升4.76pct,同比2019Q1下降0.54pct;剔除季节性因素,行业单季度ROE与历史同期相比高于2012-2016年水平,低于2017-2019年同期水平。

基础化工行业单季度ROE走势

数据来源:公开资料整理

基础化工行业历年Q1ROE

数据来源:公开资料整理

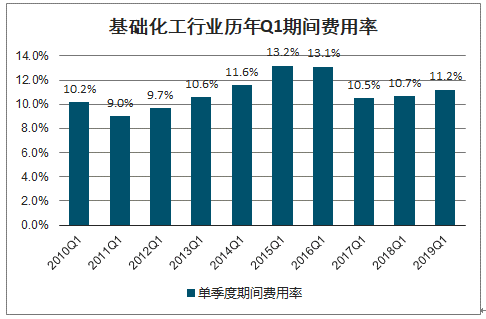

期间费用率环比有所下降。2020Q1基础化工行业期间费用率为12.18%,环比2019Q4下降1.39pct。与历史同期相比,同比上年同期上升0.97pct。分项来看,期间费用率环比下降,主要是由于销售费用率、管理费用率环比有所下降所致。

基础化工行业期间费用率走势

数据来源:公开资料整理

基础化工行业历年Q1期间费用率

数据来源:公开资料整理

四、基础化工行业经营稳定性

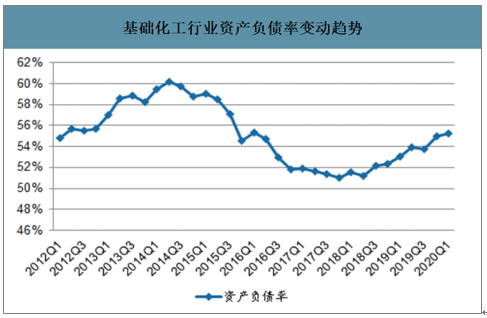

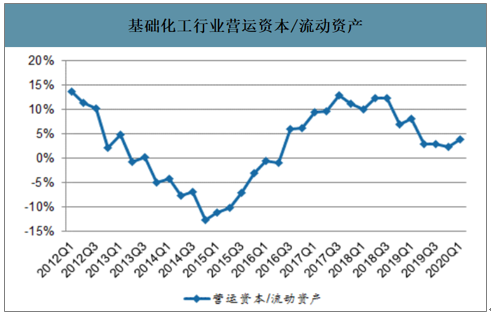

行业资产负债率环比上升。截至2020Q1结束,基础化工行业整体负债率为55.28%,环比上季度上升0.34pct。营运资本占比环比回升。截至2020Q1,基础化工行业营运资本/流动资产占比较2019Q4有所回升。

基础化工行业资产负债率变动趋势

数据来源:公开资料整理

基础化工行业营运资本/流动资产

数据来源:公开资料整理

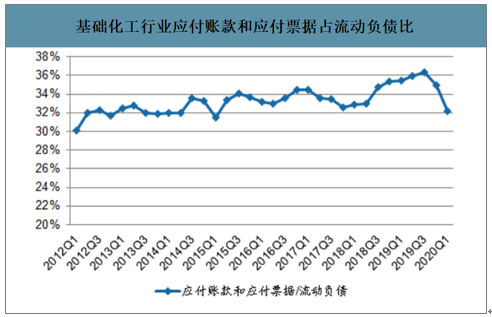

应付账款和应付票据占比环比下降。2020Q1,基础化工行业应付账款占流动负债比为32.18%,环比2019Q4下降2.80pct,同比2019Q1下降3.26pct。

基础化工行业应付账款和应付票据占流动负债比

数据来源:公开资料整理

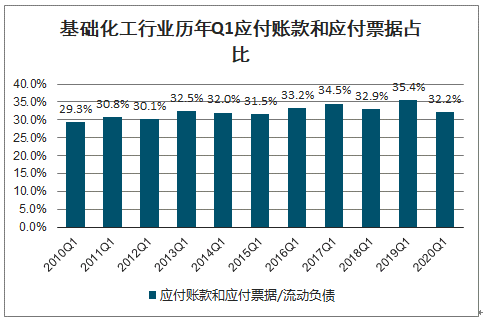

基础化工行业历年Q1应付账款和应付票据占比

数据来源:公开资料整理

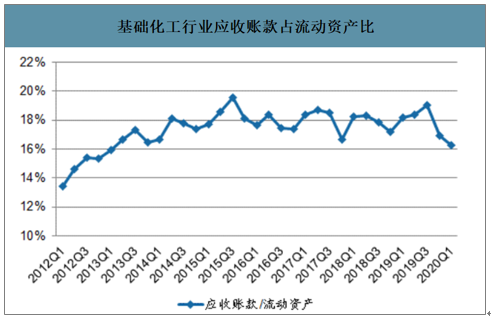

应收账款占流动资产比例环比下降。2020Q1基础化工行业应收账款占流动资产比为16.28%,环比2019Q4下降0.68pct,同比2019Q1下降1.90pct.

基础化工行业应收账款占流动资产比

数据来源:公开资料整理

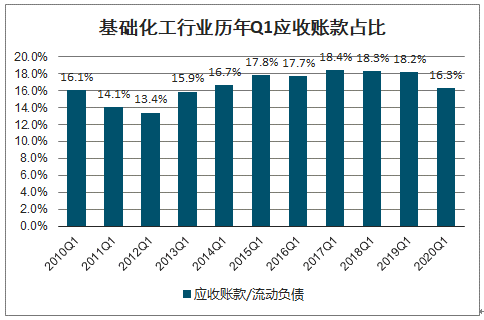

基础化工行业历年Q1应收账款占比

数据来源:公开资料整理

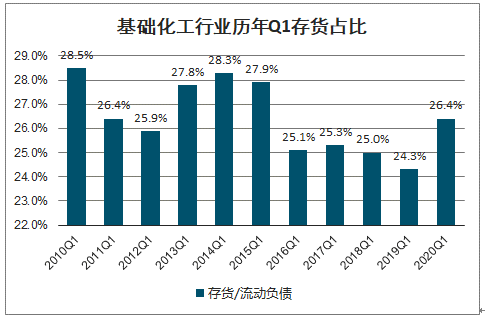

存货占比环比微降、同比上升。2020Q1行业存货占流动资产比为26.42%,环比2019Q4下降0.25pct,同比2019Q1上升2.15pct。

基础化工行业存货占流动资产比

数据来源:公开资料整理

基础化工行业历年Q1存货占比

数据来源:公开资料整理

五、基础化工行业投资支出

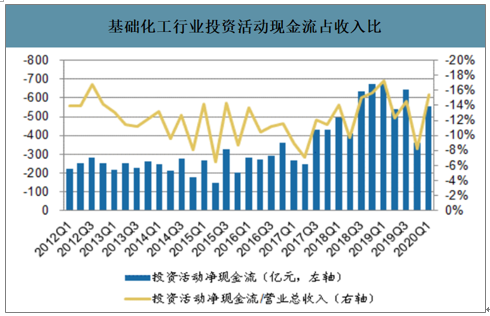

投资现金流占比环比上升。2020Q1基础化工行业投资活动占营业收入比环比上升,占比绝对值由2019Q4的8.25%升至15.40%。

基础化工行业投资活动现金流占收入比

数据来源:公开资料整理

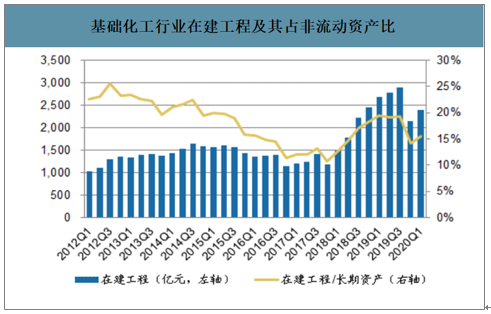

在建工程占比环比上升。2020Q1行业整体在建工程占非流动资产的比重为15.52%,环比19Q4上升1.34pct。

基础化工行业在建工程及其占非流动资产比

数据来源:公开资料整理

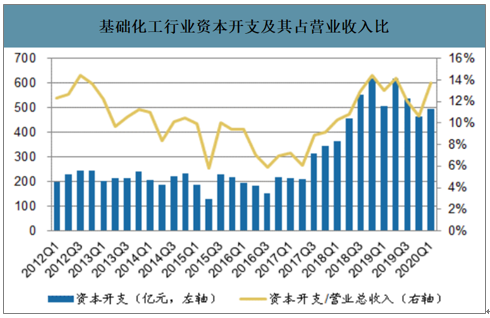

2020Q1基础化工行业资本开支合计497亿元,环比2019Q4的465亿元有所上升资本开支占收入比亦由2019Q4的10.62%上升至13.74%。从趋势上看,基础化工行业资本开支经历2012-2016年的低潮期之后,目前资本开支水平仍处于2016年以来的高位。

基础化工行业资本开支及其占营业收入比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国基础化工行业市场深度监测及未来前景规划报告

《2023-2029年中国基础化工行业市场深度监测及未来前景规划报告》共十四章,包含2023-2029年基础化工行业投资机会与风险,基础化工行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询