(一)行业竞争格局

1、全球线缆行业的竞争格局

全球领先的企业多集中于欧美日等发达国家,领先企业在全球范围内通过兼并重组、对外投资等方式不断扩大市场份额。2017年全球前30大绝缘电缆制造企业的地区分布如下表所示:

全球前三十大企业排名及其地区分布

全球前三十大企业排名及其地区分布 | |||||

项目 | 北美 | 欧洲 | 中国 | 东北亚 | 中东 |

1 | 美国南线 | 普睿司曼 | 江苏上上 | 住友电气 | 艾斯维迪 |

2 | 通用电缆 | 耐克森 | 亨通光电 | 古河 | 利雅得 |

3 | 康普 | 莱尼 | 宝胜集团 | 日立 | - |

4 | 里亚电磁线 | NKT电缆 | 远东电缆 | 藤仓 | - |

5 | 维亚电缆 | 特尔富尼克 | 中天科技 | 韩国LS | - |

6 | 墨西哥condumex | - | 铜陵精达 | 矢崎 | - |

7 | 百通电缆 | - | 江南电缆 | - | - |

8 | - | - | 长飞光纤 | - | - |

9 | - | - | 格力电工 | - | - |

10 | - | - | 特变电工 | - | - |

合计 | 7家 | 5家 | 10家 | 6家 | 2家 |

数据来源:公开资料整理

上述企业中,电线电缆领域(不含光纤光缆),欧洲、北美等区域市场的主要竞争情况如下:

电线电缆领域(不含光纤光缆),欧洲、北美等区域市场的主要竞争情况

电线电缆领域(不含光纤光缆),欧洲、北美等区域市场的主要竞争情况 | ||

序号 | 公司名称 | 基本情况 |

1 | 美国南线(Southwire) | 前身成立于1937年,位于美国佐治亚州,是美国规模最大的电线电线制造企业之一全美国近1/2的输配电电缆和房屋电缆为该公司制造。公司自1950年起由Richards家族持有,目前全球拥有超过8,000名雇员。 |

2 | 普睿司曼(Prysmian) | 成立于188年,是全球领先的电缆开发、设计、生产、供应和安装企业,主要分为能源和电信、贸易及安装、工业等多个部门。公司在意大利米兰交易所上市(PSYBSI),在全球50个国家开展业务,拥有超过3万名员工。 |

3 | 耐克森(Nexans) | 成立于1897年,在建筑、电信、工业和输电等领域具有领先地位。公司在法国泛欧交易所上市(NEX.PA),在全球34个国家开展业务,拥有超过2.6万名员工。 |

4 | 通用电缆(GeneralCable) | 成立于1927年,位于美国肯塔基州,是世界上最大的电线电缆公司之--,目前为普睿司曼集团成员。该公司从事铜导体、铝导体、光纤的电线电缆产品的设计、开发、制造和销售。公司2017年销售收入38.37亿美元。 |

5 | 维亚电缆(Viakable) | 成立于1956年,位于墨西哥圣尼古拉斯市,是墨西哥规模较大的电线电缆生产和销售公司。公司隶属于Xignux集团旗下,在美洲和中东地区有着销售网络。 |

6 | 百通电缆(Belden) | 成立于1902年,位于美国密苏里州,道琼斯上市公司(BDC.N),主要从事高速电子电缆、电子连接产品等。公司2016-2018年销售收入23.57亿美元、23.89亿美元、25.85亿美元,净利润1.28亿美元、0.93亿美元、1.61亿美元。 |

数据来源:公开资料整理

2、我国线缆行业的竞争格局及市场化程度

(1)企业数量较多,产业集中度低

智研咨询发布的《2020-2026年中国电线电缆行业市场现状调研及投资前景分析报告》数据显示:我国线缆行业规模居全球第一-,但市场竞争激烈,企业数量多。截至2018年底,我国线缆制造企业总数.上万家,规模以上(年收入2,000万元以上)企业3,817家(国家统计局),市场集中度仍然有较大的提升空间。

(2)行业企业呈现大型企业为主导,外资企业和中小企业为辅的竞争格局

我国线缆行业呈现出以大型企业为主,外资企业和中小企业为辅的竞争格局。大型企业凭借规模、研发、品牌等方面的优势,占据重要地位,包括宝胜集团、上上电缆、汉缆股份、杭电股份、东方电缆、太阳电缆、金杯电工、睿康股份、华通线缆等国内领先企业。外资企业主要为知名跨国公司及在我国的合资、独资企业,知名度高但覆盖面小,主要包括普睿司曼、耐克森等。除此以外,国内存在数量众多的中小电缆企业,其创新能力不足,以价格竞争为主。

(二)行业市场需求

1、电力电缆、电气装备电缆的市场容量及增长趋势,供给结构,同行业竞争企业数量及主要竞争对手

(1)目标市场的容量及未来增长趋势

①中国市场的容量及未来增长趋势

2017年,我国线缆制造业规模以上企业主营业务收入达1.22万亿,预计,2018年至2022年中国线缆行业销售收入复合增长率将达5.12%。据测算,我国电力电缆、电气装备电缆的销售收入规模如下:

中国电线电缆行业的销售收入预计(2017年至2022年)

中国电线电缆行业的销售收入预计(2017年至2022年)(单位:亿元) | |||||||

项目 | 电力电缆 | 电气装备电缆 | 通信电缆 | 绕组线 | 裸电线 | 线缆配件 | 合计 |

规模占比 | 35.73% | 19.96% | 9.41% | 15.71% | 14.83% | 4.36% | 100% |

市场容量(2017年) | 4,352 | 2,431 | 1,146.00 | 1,913 | 1,806 | 531 | 12,180 |

市场容量(2022年) | 5,586.00 | 3,121 | 1,471 | 2,456 | 2,318 | 682 | 15,634 |

数据来源:公开资料整理

我国线缆行业发展,与电网投资、城市化与工业化进度等因素息息相关:

A.城市化、工业化是线缆行业的长期驱动因素

城镇化和工业化是促进电线电缆行业需求增长的长期驱动因素,2000年以来我国线缆行业快速发展亦与该时期的城市基础设施建设相匹配。1978年,我国城镇化率为17.92%,2016年末达到57.35%,预计2030年将上升至68.38%。未来,我国城镇化和工业化进程会不断推进,并推动着城镇公共设施、建筑、交通、工业等诸多产业投资规模的不断增加,对输/配电、轨道交通等电力电缆、电气装备电缆带来长久的刚性需求。

B.电力投资与电网建设是电力电缆需求增长的重要保障

电力电缆是电力投资、电网建设的重要配套产品,2009年至2018年,我国全社会用电量从3.64万亿千瓦时增加至6.84万亿千瓦时,复合增长率达到7.26%,促使我国电网投资规模及增速保持较高的水平,亦推动我国电力电缆需求快速增长,并在产业链完整度、技术水平等方面不断提升。

我国电网投资中配电网建设投资额已经连续

多年高于输电网。据《配电网建设改造行动计划(2015-2020年》、《关于“十三五”期间实施新--轮农村电网改造升级工程的意见》等政策,“十三五”期间我国配电网建设投资总额预计1.7万亿、年均约3,400亿元。电力电缆是电网建设中最重要的配套产业,并在其更新、改造中持续受益。

C.轨道交通建设及其改造对电力电缆、装备电缆具有复合需求

铁路作为国家重要基础设施,在交通运输体系中具有重要的战略地位。据中国国家铁路局《铁路“十三五”发展规划》,至2020年,全国铁路营业里程将达到15万公里、年复合增长4.8%(其中高速铁路3万公里、年复合增长11.6%),电气化率达到70%、年复合增长超过2.5%。据《中长期铁路网规划(2016年调整)》,至2025年,铁路网规模将达约17.5万公里(其中高速铁路约3.8万公里),铁路网建设的投资规模的进一-步提升。我国城镇化进程的推进,亦推动着以地铁、轻轨为主要方式的城市轨道交通的快速发展,2008年至2017年,我国城市轨道交通固定资产投资复合增长率达到21.95%。据《全国城市市政基础设施建设“十三五”规划》,至2020年,我国城市轨道交通运营里程将在2015年3,000公里的基础.上新增3,300公里,年复合增长率达到12.47%,亦推动着机车、电气设备、建筑等产业增长。铁路、城市轨道交通建设规模的加大,势必增强对轨道交通车辆用电缆、铁路信号电缆、电气设备电缆等线缆需求,且基于电气化率提升、既有铁路电气化改造的需要,相关线缆的更新、改造需求亦具有长期、持续的特征。

D.工业自动化需求

随着人口红利逐步消失,我国劳动力成本快速上升,工业自动化生产转型升级需求迫切。2001年至2017年,全球工业机器人销量从7.8万台增长至38.1万台、年复合增长率达10.42%,预计2017年至2019年复合增长率将超过12%。据工信部《机器人产业发展规划(2016-2020年)》预计,2020年我国工业机器人年产量将达10万台,2016年至2020年的复合增长率为8.41%。工业机器人的动作具有频繁往复、快速弯扭、不间歇作业等特征,且其工作环境可能存在高温、高寒等特殊的物理化学环境,因此,对作为其重要配套的线缆(配电、信号传输)在耐磨、耐油、耐扭曲、耐酸碱等特性具有比普通领域更高的要求,但工业机器人适合大批量生产的特征促使其规模必将快速增长,并为电气装备用线缆需求的增长提供了广阔的空间。

②国外市场的容量及未来增长趋势

2018年全球金属绝缘线缆消费量达到1,890万吨,其中,北美、欧洲、非洲、澳大利亚分别占比12%、17%、4%、1%,且2018-2022年其复合增长率分别达2.2%、2.9%、5.0%、0.8%。至2022年境外主要区域的电力电缆、电气装备电缆的需求情况如下:

2022年主要区域电力电缆、电气装备电缆的需求规模

2022年主要区域电力电缆、电气装备电缆的需求规模 | |||||

项目 | 北美 | 欧洲 | 非洲 | 澳大利亚 | 全球 |

2017年需求规模(亿元) | 3,812 | 5,231 | 1,121 | 250 | 30,769 |

2018-2022年增速(%) | 2.20% | 2.90% | 5.00% | 0.80% | 3.20% |

2022年需求规模(亿元) | 4,250 | 6,048 | 1,431 | 260 | 36,000 |

其中:电力电缆 | 1,519 | 2,161 | 511 | 93 | 12,863 |

电气装备电缆 | 848 | 1,207 | 286 | 52 | 7,186 |

其他电缆 | 1,883 | 2,680 | 634 | 115 | 15,952 |

数据来源:公开资料整理

电力行业是工业化、城市化水平的重要标志之--,全球智能电网建设快速发展,多个国家均发布了智能电网建设规划,如《美国电网2030规划》、《墨西哥2015-2025规划》、《秘鲁2019-2025规划》、《智利2019-2025规划》、《土耳其2023智能电网计划》、《马来西亚2016-2023规划》等,电力基础设施建设的需求旺盛,对电力电缆、电气装备用电缆具有长期需求。

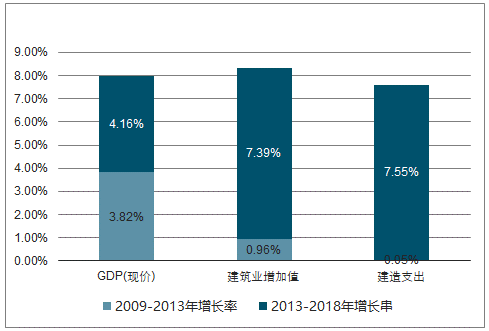

以美国为例,在输、配电网建设领域,《国家电网》2014年文章引用美国能源部的数据显示,美国70%的输电线路运行年限在25年以上,升级改造计划具有大量的电缆需求:预计,2010-2030年美国电网投资约8,800亿美元、年均达440亿美元。在民用线缆领域,建筑行业增加值由2013年5,876亿美元增加至2018年8,400亿美元,年复合增长率达7.39%(2009至2013年为0.96%),建筑业的回暖与强劲增长,为线缆需求增长提供了保障:

2009年至2018年美国筑行业发展状况

数据来源:公开资料整理

在非洲地区,基于人口规模、工业化与城市化需求,非洲成为全球电力电缆最具消费潜力的市场之一。非洲地区的发电量从2008年的622.88TWh提升至2018年的853.71TWh.年复合增长率达3.20%,为五大洲中增速最快,但其亦面临最为严重的电力供应不足。非洲人口占全球总人口的15%,但2018年发电量却仅占全球的3.21%,约5亿人生活在无电区。根据非洲各国政府规划,至2030年非洲电力基础设施方面的投资将达5,630亿美元,并对电网投资最重要的配套产品电力电缆形成强劲的需求。

(2)市场供给情况

《中国电线电缆行业“十三五”发展指导意见》指出,我国电力系统集中采购的体制导致部分单品数量较大,电力电缆从高压到低压都处于产能过剩状态,但部分细分领域依赖进口的倾向仍未完全扭转,如下:量却仅占全球的3.21%,约5亿人生活在无电区。根据非洲各国政府规划,至2030年非洲电力基础设施方面的投资将达5,630亿美元,并对电网投资最重要的配套产品电力电缆形成强劲的需求。《中国电线电缆行业“十三五”发展指导意见》指出,我国电力系统集中采购的体制导致部分单品数量较大,电力电缆从高压到低压都处于产能过剩状态,但部分细分领域依赖进口的倾向仍未完全扭转,如下:

十二五末,我国电力电缆行业产能及需求情况(单位:千米/年)

十二五末,我国电力电缆行业产能及需求情况(单位:千米/年) | ||||

序号 | 类型 | 产能 | 需求 | 开工率 |

1 | 高压及超高压电缆 | 4.0万 | 1.1万 | 30%-35% |

2 | 中压电缆 | 36万 | 16万 | 40%-45% |

3 | 低压电缆 | 70万 | 40万 | 60% |

数据来源:公开资料整理

十二五末,我国电气装备电缆行业细分品类的供需状况

十二五末,我国电气装备电缆行业细分品类的供需状况 | ||

序号 | 供求状况 | 类别 |

1 | 供大于求 | 布电线、机场照明线、城市轨道交通电缆、油矿电缆、矿用电缆、铁路工程电缆、核电电缆、仪表/控制/计算机电缆 |

2 | 供求平衡 | 新能源车用充电电缆、电梯电缆、光电复合电缆、航空航天导线(X-ETFE) |

3 | 供小于求 | 机车车辆用电缆、航空航天导线(PI/PTFE).矿物绝缘电缆 |

数据来源:公开资料整理

2、潜油泵电缆的市场容量及增长趋势,供给结构,同行业竞争企业数量及主要竞争对手

目标市场的容量及未来增长趋势

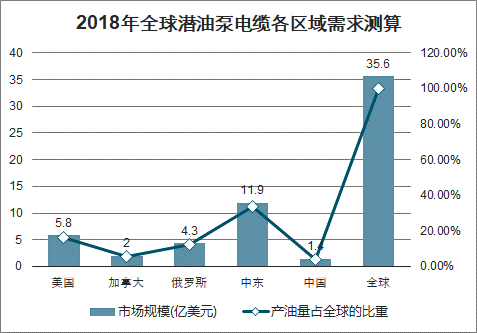

全球范围内传统油气田的持续开采使得老井和深井的数量持续增加,页岩油1气、油砂的开发亦促使潜油泵电缆的需求持续增长。据《南海西部油田电潜泵采油技术研究与实践》,全球近1/3的原油产量是由电潜泵举升开采,且主要集中在美国、俄罗斯、中东、南美、中国等国家。据《海上电潜泵井能耗分析及提升系统效率优化研究》,全球海上油田基地大约90%由电潜泵举升开采。

2014年,全球潜油泵电缆市场规模达到30亿美元,预计到2023年,将上升至44亿美元,期间年复合增率达到4.3%。潜油泵电缆直接用于油气生产,其需求量与各国油气产量、采油工艺相关,根据TMR及BP数据测算,2018年,全球主要地区的潜油泵电缆需求如下。

2018年全球潜油泵电缆各区域需求测算

数据来源:公开资料整理

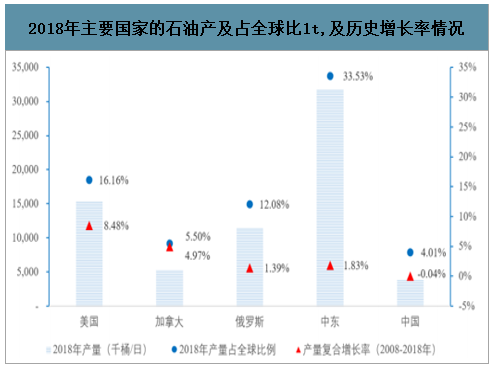

近年来,受益于页岩油气技术的突破,美国石油产量快速增长,2008-2018年复合增长率达8.48%,远高于同期全球1.32%的增速。2018年美国石油产量为15,311千桶/日,占全球产量的16.16%。

2018年主要国家的石油产及占全球比1t,及历史增长率情况

数据来源:公开资料整理

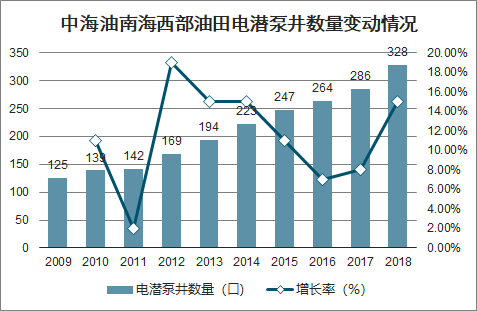

我国石油、天然气的进口依赖比例常年处于高位,随着非常规油气、海洋油气的开发深入,电潜泵采油在我国的应用亦趋于广泛。以中海油湛江分公司为例,南海西部油田采油井数逐年增加,截至2018年底,共有电潜泵油井328口(占其总采油井数的90%),2009年至2018年的复合增长率达到11.31%,对南海西部油田的产量增长起到了至关重要的作用,基本情况如下:

中海油南海西部油田电潜泵井数量变动情况

数据来源:公开资料整理

(2)市场供给情况,竞争企业的数量及各主要竞争对手情况

据《中国电线电缆行业“十三五”发展指导意见》,“十二五”期末,我国潜油泵电缆产能略大于需求,能满足中石化、中石油、中海油等石油公司的需求,且以美国为代表的产油大国成为我国潜油泵电缆产品的重要市场。据《中国电线电缆行业“十三五”发展指导意见》,国外潜油泵电缆的生产厂家主要有斯伦贝谢、普睿司曼的集团附属企业,国内的主要竞争企业为山东万达、天津天缆、济南宝世达等,相关情况如下:

主要竞争对手情况

主要竞争对手情况 | ||

序号 | 公司名称 | 基本情况 |

1 | 山东万达电缆有限公司 | 成立于1990年,注册资本30.000万元,隶属于万达集团股份有限公司,先后被授予山东省"星火示范企业"、"高新技术企业"、"科技开发先进企业"等称号。 |

2 | 天津天缆集团有限公司 | 成立于1998年,注册资本30,168万元,主要生产全系列高低压电缆、低烟无卤电缆、阻燃耐火电线电缆、潜油泵电缆等国标产品。 |

3 | 济南宝世达实业发展有限公司 | 成立于2000年,注册资本10,.080万元,隶属于宝世达集团,专业从事风电电缆、油矿电缆、矿用电缆、船用电缆的大型制造企业,被评为山东省高新技术企业。 |

4 | 斯伦贝谢(Schlumberger) | 全球最大的油田技术服务公司,主要业务领域包括传统的油田服务和信息技术服务。公司在纽交所(NYSE:SLB),员工数量超过12.6万人,业务遍布超过85个国家。 |

5 | 普睿司曼(Prysmian) | 成立于1881年,是全球领先的电缆开发、设计.生产、供应和安装企业,主要分为能源和电信、贸易及安装、工业等多个部门。公司在意大利米兰交易所上市(PSYBSI),目前在全球50个国家开展业务,拥有超过30,000名员工。 |

数据来源:公开资料整理

3、连续管市场容量及增长趋势,供给结构,同行业竞争企业数量及主要竞争对手

(1)目标市场的容量及未来增长趋势

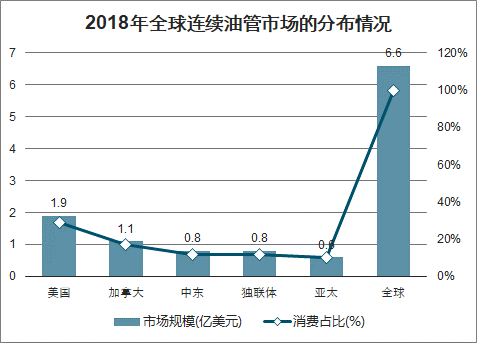

连续油管技术于20世纪60年代起步于西方修井作业,并随着全球油气开采难度增大而取得了快速发展。预计,2018年全球连续油管规模约为6.6亿美元,到2021年增长至7.9亿美元,年均增速为6.4%。

2018年全球连续油管市场的分布情况

数据来源:公开资料整理

我国连续油管作业技术起步较晚,但在政策力推下,近年来取得了快速发展。自2006年被列入国家“863”计划,连续油管技术应用日趋广泛,中石油重大推广专项“连续管作业技术推广专项”基金研究显示,我国最大的连续油管生产企业的销量从2010年的347吨增长至2017年的5,000吨,年复合增长率达53.43%,在进口替代及出口创汇方面取得了快速发展。2017年9月,我国颁布首个连续油管国家标准GB/T34204-2017,将连续油管生产及其应用纳入国家标准规范,并在全国范围内普遍实施,连续油管产业进入新的发展阶段。液压控制管方面,预计,2018年全球油服行业液压控制管规模约11.4亿美元,2025年将增长至16.7亿美元,年复合增长率约5.6%,其中,美国、加拿大、俄罗斯独联体国家分别占有约30%、18%、9%的份额。

(2)市场供给情况,竞争企业的数量及各主要竞争对手情况

截至目前,全球仅有五家连续油管生产企业取得API-5ST认证,大长度液压控制管生产企业数量亦较少,主要有SANDVIK、Webco等企业。

连续管行业的主要竞争对手的简要情况

连续管行业的主要竞争对手的简要情况 | ||

序号 | 企业 | 企业简介 |

1 | 宝鸡钢管(中国) | 前身成立于1958年,为中石油下属公司,产品覆盖油气输送管、油套管、连续管、管材防腐、焊接材料和钢管辅料等多个领城,是我国规模最大、品种最全、市场占有率最高的专业化焊管企业。 |

2 | 杰森能源(中国) | 成立于2015年,为烟台杰瑞石油服务集团股份有限公司(002353.SZ)的子公司,公司主要产品为连续油管及相关衍生产品、服务。 |

3 | Tenaris(美国) | 成立于1990年,为特纳瑞斯(TenarisSA.)的子公司,主要经营连续油管制造业务。母公司特纳瑞斯在全球范围内有雇员20.000余人,是为全球能源行业提供管材产品和相关服务的领袖性企业。 |

4 | GlobalTubing(美国) | 成立于2007年,为ForumEnergyTechnologies的子公司,是一家连续油管生产厂商,主要产品为连续油管及相关服务。 |

5 | SANDVIK(瑞典) | 成立于1862年,优势业务包括金属切削工具、不锈钢材料、特种合金,业务遍及130多个国家,拥有50,000名员工. |

6 | Webco(美国) | 成立于1980年,主要从事不锈钢管的制造、分销和增值服务,业务主要分布于北美洲,拥有10.000名员工,提供标准化及定制的不锈钢管。 |

数据来源:公开资料整理

4、油气钻采专用产品的未来发展情况

油气钻采专用产品的市场需求增长主要由以下几因素驱动:①新油气田开发产生的市场需求;②为稳定成熟油田产能而产生的市场需求;③设备更新产生的市场需求:④纯天然气田、煤层气田开发产生的市场需求。

(1)石油天然气的需求增长将推动行业快速发展

油气钻采专用产品需求主要受油气开发活动影响,影响油气开采公司油气开发计划的因素主要包括油气价格、油气供求状况和国家战略等。

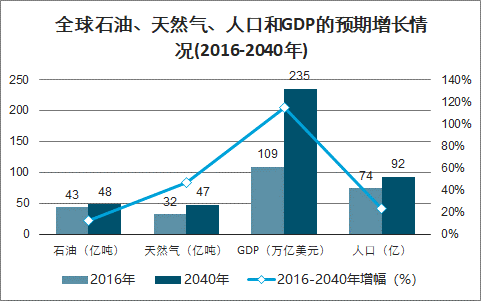

全球石油、天然气、人口和GDP的预期增长情况(2016-2040年)

数据来源:公开资料整理

长期来看,全球石油天然气行业的景气态势仍将持续,世界能源需求仍将保持增长趋势。渐进转型情境下,2040年全球石油、天然气消费量将达到48.36亿吨、47.07亿吨油当量,较2016年分别增长12%、47%,年化增长率分别为0.5%、1.6%。

在当前能源消耗量日益增长的情况下,全球大多数国家和地区都在规:划转变能源消费结构,增加清洁能源和可持续能源供给,但风能、光能、核能等替代能源由于价格、技术及安全等方面的问题,还无法在短时间内替代油气能源。据《BP世界能源展望(2018年版)》,2016年油气能源约占全球能源消耗总量的57%,预计至2040年比例略有下降,但依然占消耗总量的53%。因此,在世界能源需求日益增长的背景下,维持并提升现有的油气产量,以及加大石油天然气开发投入,仍然是世界各国政府和企业的唯一选择。

(2)全球油气开采的结构性变化将进-步激发行业需求

近一个世纪以来对陆地常规油气田的开发利用,使得全球常规油气储量日益减少,各国在积极推动对新探明油气资源开发的同时,也日益注重对成熟油井的维护和增产,非常规油气的开采也逐步提上日程,全球油气资源的开发正发生结构性变化,并进--步激发相关设备用品的需求,主要表现为:油井深度加深、自喷井转为抽油井、老井二次开采成为行业常态,老油田的增产维护投入持续增加。

由于陆上油气田已逐步进入开采的中后期(全球90%的陆上油田为成熟油田),早期开采的油田正逐渐减产,单口油井总体面临产量下降的风险。以我国大庆油田为例,其投产时间已超过50年,总体已进入产量递减阶段。同时,世界范围内除了中东地区有大量自喷井之外,其余国家的开发井基本已经过了产油高峰期,自喷井转为抽油井、油井深度持续加深(1978年以来,全球井深平均增加了一倍),油层压裂、注水注气等二次开发手段成为常规作业方式。为维持油气产量的稳定,老油田的稳产增产已成为世界各大油气开采公司的重要发展战略,因此,预计潜油泵电缆、连续油管等钻采用品的增速将远高于原油产量的增长速度,具有长期、持续且稳步增长的市场需求。

②由常规油气藏开发转向非常规油气藏开发

由于常规陆地油气资源的储量减少和产量下降,世界范围内的油气开发正在由常规油气藏开发转向非常规油气藏开发。非常规油气藏主要包括煤层气、页岩气、致密砂岩气、可燃冰、油页岩、油矿砂等。以美国为例,2017年美国原油产量为9.2百万桶/日,约占全球原油产量的11%,已成为主要的原油生产国之--。美国原油产量的提升主要是依靠页岩油产量的大幅增加,页岩油占比已从2010年的9%增加到2017年的50%,到2040年美国页岩油的产量占比将达到70%。

③由陆地开发转向海洋开发、由浅海开发转向深海开发

全球油气藏的开发从陆地向海洋、从浅海向深海的趋势已经形成。2009年全球石油及天然气总产量中海洋产出分别为33%和31%,预计到2020年,这两项比例将分别提升至35%和41%。全球海洋油气资源潜力巨大,开发前景良好,但开采环境日趋严苛。大陆架浅水区域的油气资源开发起步较早,未来需要将储量开采延伸至条件复杂海上深水区,深水区的腐蚀性更强,会对钻采配套用品的性能提出更高的要求。

(3)我国油气钻采专用产品行业发展前景广阔

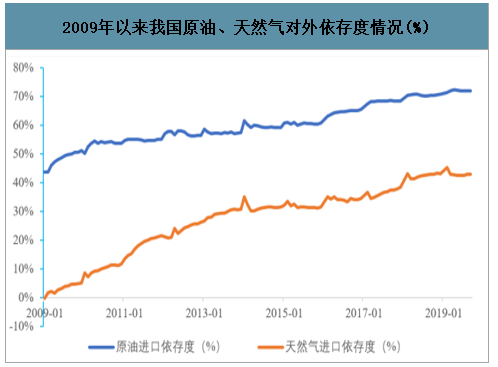

①我国油气需求对外依存度高,政府高度重视能源安全并予以政策支持作为全球经济发展最快的发展中国家之一,我国油气供需失衡的矛盾较为突出,2018年12月原油对外依存度达70.83%,加大油气开发成为必然选择。

2009年以来我国原油、天然气对外依存度情况(%)

数据来源:公开资料整理

②页岩气等非常规油气资源开采环境较常规资源更加复杂

我国油气资源开采结构正逐步向非常规油气资源转变,《能源发展十三五规划》、《能源发展战略行动计划(2014-2020年)》等政策都在整体规划上对页岩气等非常规油气开采给予了有力支持。“十三五”时期我国页岩气的发展目标是,到2020年页岩气年产量突破300亿立方米,年复合增长率高达68.73%。中国的页岩气产量在2040年将占中国天然气产量的40%,中国将会成为继美国之后第二大页岩气生产国。非常规油气资源的开采环境通常更为恶劣,对油气钻采专用产品的要求更高,需求量更大。以储量占全国30%的四川页岩气为例,由于岩层深度在地下4,000米以下,岩层硬度也更高,且该地区页岩构造中还含有较高浓度水平的硫化氢(比如四川盆地的威远页岩气区块所含硫化氢浓度在0.8%-1.4%之间),使得页岩气钻采过程中对耐高温、耐腐蚀、耐磨损等性能要求更高,需求量也更大。

我国的技术水平逐步提升,标准体系日趋完善,国际化发展潜力巨大

我国油气钻采专用产品制造企业经过长期的技术积累和实践探索,已经形成了较大的产业规模,积累了--定的技术实力,以连续油管、潜油泵电缆为代表的部分产品已达到或接近国际领先水平,且具有较明显的成本优势与国际竞争力。未来,随着“一带--路”战略对中东、中亚及欧洲地区的主要产油国、消费国的连通,我国油气钻采专用产品制造行业依靠着地缘和技术优势,将逐步深化与“一带一路”沿线国家的油气合作,带动我国油服行业资金、技术和装备“走出去”,推动我国油服行业的国际化发展进程,并带来巨大的行业需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电线电缆材料行业市场运行态势及发展潜力研判报告

《2026-2032年中国电线电缆材料行业市场运行态势及发展潜力研判报告》共七章,包含中国电线电缆材料产业链梳理及全景深度解析,中国电线电缆材料代表性企业案例研究,中国电线电缆材料市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询