一、自主研发进入收获期:“民用工程+新武器装备”塑造新基建

国防科技是全球国防现代化和经济转型升级的重要途径,军工科研院所是国防科技创新的主力军,也是高科技企业的诞生地,承担着尖端技术研发、武器装备开发、技术支持/服务、技术转化、设施设备共享等多种职能,在整个国家科技创新系统中处于核心地位。军工科研体系经历了漫长的自主化研发周期,或将于近年进入装备换代\重大民用工程的产业化阶段,未来非军品高端装备产业带动价值达万亿,军工装备进入长期高景气换装周期:

民用工程:两大项目将于21世纪20年代开启

l大飞机 | C919国产民航客机将有望于2021年取得适航证正式商用;聚焦机身制造、材料、航空发动机。核心标的-航发动力、中航机电。 |

l天地网(卫星互联网+北斗导航) | 中国版低轨卫星星座建设或将开启,北斗三号星座预计将于2021年5月全部建设完毕;聚焦于卫星制造、火箭发射,及下游特许经营性应用机会。核心标的-中国卫星、中国卫通、航天电子、天银机电。 |

Ø武器装备 | J20\Z20\新型航母等装备望进入量产拐点 |

l新型军用飞机 | 拐点聚焦于第四代歼击机、无人机。投资机会聚焦,飞机总装、航空发动机、材料、机载设备。核心标的-中航沈飞、航天彩虹 |

l新式海上装备 | 聚焦于航母与高端舰艇的配置升级变化,主要关注综合电力系统与电磁弹射系统的放量拐点。核心标的-ST湘电(与电新联合覆盖)、中国海防 |

l新一代信息装备 | 聚焦高信息化战争下出现的复杂电磁环境装备试验、演习训练新需求,即电子蓝军与电子对抗领域。核心标的-航天发展 |

基础上游:

l新材料 | 聚焦于四代战斗机\民航客机或量产、航天飞行器减重需求带动的复合材料使用比例大幅提升机遇,以非金属材料和特种金属材料制造为主。核心标的-爱乐达、中航高科、光威复材、楚江新材 |

l电子元器件 | 所有武器装备的基础,主要机遇在于被动元器件、射频芯片。核心标的-振华电子、鸿远电子、和而泰、康拓红外、火炬电子。 |

二、民用工程核心——卫星互联网:万物互联全新基础设施

1、目前全球互联网发展存在鸿沟,低轨卫星互联网或为核心解决方案

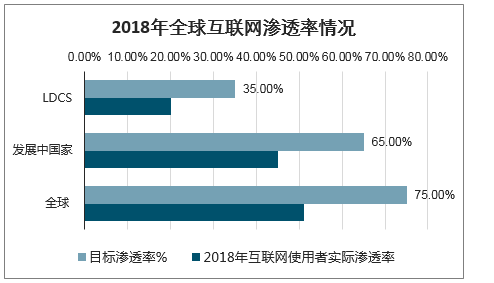

全球互联网接入水平存在巨大鸿沟:超半数人口处于3G以下阶段或互联网无覆盖。数据显示,全球76.47亿人口(2018,UN)中49%的人口依然未进入互联网世界,人口达37.4亿人,其中发展中国家55%的人口未能接入互联网。此外,联合国此项统计数据中统计了连接速度大于或等于256kbps的人口(约0.256M带宽),0.256M仅等于2G-3G的信息技术阶段。而发达国家和少数发展中国家已全面进入4G-5G阶段,信息基础设施鸿沟巨大。

2018年全球互联网渗透率情况

数据来源:公开资料整理

2G~5G网络速度比较图

数据来源:公开资料整理

卫星通信技术是目前仅有的可同时实现抗毁性强、覆盖范围广、部署快速灵活、传输容量大、性能稳定可靠、不受地形和地域限制的通信技术,卫星通信可以实现有线电话网和地面移动通信网均无法实现的广域无缝隙覆盖,尤其适用于传统陆地通信不宜覆盖的地区。对于广大低业务密度地区与通信基础设施严重缺失地区人口(占全球总人口49%)来说,搭建卫星互联网基础设施来使其接入全球互联网是核心解决方案之一。

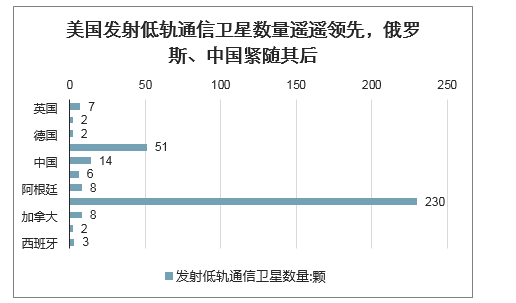

智研咨询发布的《2020-2026年中国低轨宽带道通信卫星系统行业发展动态及发展规模预测报告》显示:各国将卫星互联网建设上升为国家战略,推动卫星互联网组网计划。美国政府于2016年提出了宣布投资5000万美元的创新基金用于推动小卫星发展;俄罗斯发布向国内偏远地区、远离陆地的岛屿提供卫星互联网覆盖的计划。1997-2019年间,全球共发射低轨通信卫星343颗,其中美国发射数量遥遥领先共计230颗,占全球数量的67.05%,俄罗斯、中国、阿根廷、加拿大、英国紧随其后。

美国发射低轨通信卫星数量遥遥领先,俄罗斯、中国紧随其后

数据来源:公开资料整理

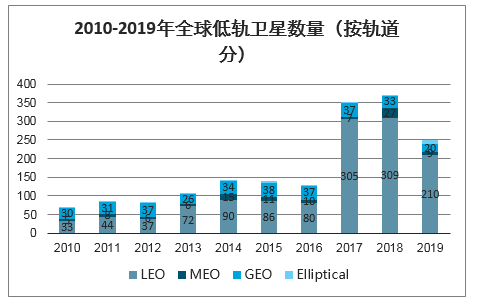

在高通量卫星带宽巨大需求的刺激下,低轨卫星通信星座蓬勃发展。在2010-2019年间,从用途分类看,通信卫星数量增长趋势明确;从轨道类型来看,以低轨道作为目标轨道的通信卫星(LEO)数量在2016年后出现大幅提升。

2010-2019年全球低轨卫星数量(按轨道分)

数据来源:公开资料整理

2、先驱Starlink1.2万颗卫星2027年将组网,望推动国内卫星互联网建设

在各国的组网计划中,OneWeb、O3b、Starlink、Telesat卫星系统为典型代表:

OneWeb星座计划是美国首个获批的新一代非地球同步轨卫星星座。计划卫星数量为720颗,轨道高度为1200km,工作在Ku/Ka频段,单星容量7.5Gbps,有16个用户波束(Ku频段)和2个网关波束(Ka频段)。OneWeb计划在全球部署55~75个网关站,网络将在2023年6月之前全面运营,向全球提供宽带互联网接入服务,星座的总容量高达5.4Tb/s。

O3b星座系统是目前全球成功投入商业运营的卫星互联网系统。O3b星座于2014年开始运营,卫星计划总数42颗,主要提供宽带互联网接入服务。O3b卫星星座高度为8062km,工作于Ka频段。目前O3b星座包括16颗在轨卫星,可覆盖全球南北纬45°间所有地区,用户可以通过O3b卫星接入地面卫星网关站,进而连接互联网。

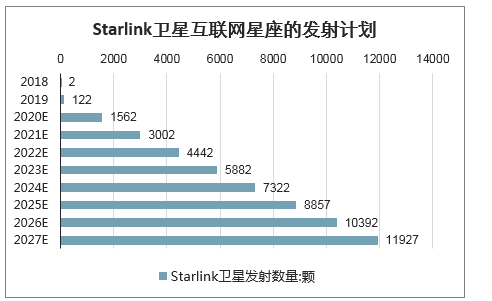

Starlink卫星系统是是有史以来卫星数量最多的星座系统。Starlink部署分为三个阶段,计划发射约1.2万颗低轨卫星组建互联网络,星座总容量将达到8~10Tb/s:第一阶段在550km高度部署1584颗Ku/Ka频段卫星;第二阶段在1110km~1325km低轨部署2825颗Ku/Ka频;第三阶段将在335~345km低轨上部署7518颗V频段卫星。

Starlink近1.2万颗卫星的项目全部获批,预计8年内实现组网。SpaceX曾表示,今年年内将进行24次发射,以猎鹰9一箭60星的规模计算,预计今年发射1440颗卫星。FCC要求SpaceX在未来6年内部署半数卫星,即截止2024年需在轨道上部署至少6000颗卫星,在2027年全面实施1.2万颗的组网计划。

现有中高轨通信卫星仅解决全球基本覆盖,相当于移动通信2/3G网络,仅提供基本语音/低容量数据业务。低轨卫星互联网星座是实现全球互联的核心解决方案,可实现高带宽、高性能全球覆盖、可便携式\嵌入式终端、低成本、边际成本的全球互联服务。Starlink是马斯克SpaceX公司的宽带卫星互联网计划,也是全球卫星互联网建设的领先方案。该计划将初步发射12000颗卫星,并在太空中布局一个巨大的人造卫星星座,为全球每一个角落的卫星接收器提供高速互联网连接。根据在深度PPT《卫星互联网深度2:卫星互联网为龙首,北斗\遥感为翅翼》的测算,得到Starlink星链的卫星发射计划及其所带来的市场空间:

Starlink卫星互联网星座的发射计划

数据来源:公开资料整理

2019年10月消息,Spacex星链(Starlink)向ITU再次申请了30000个额外卫星轨位,加上原有的12000个,或将占据近地轨道42000个轨位。除商业价值外,空间轨位战略价值也将成为卫星互联网公司的主要争夺点。

我国目前与美国为第一梯队,建设进度落后一年,目前仅中美两国开始全球卫星互联网的建设:中国2020年1月银河航天已完成首次发射,鸿雁星座也计划于2020年进行试验系统建设,因美国试验卫星主要于2019年发射,因此我国卫星互联网建设进度目前或落后美国约一年时间。

中国卫星互联网分为两大阵营,一是国有央企集团,即航天科技集团、航天科工集团下属的公司;二是民营商业航天公司,近年来迅速涌现和发展。预计,我国或诞生1-2家世界级卫星互联网企业,对标美国SpaceX(Starlink)建设计划,或需8年入轨1.1万颗;

我国主要卫星星座计划及发射卫星数量(50颗以上)

属性 | 公司 | 星座名称 | 卫星数量(颗) |

央企计划 | 航天科技集团 | 鸿雁 | 300 |

航天科工集团 | 虹云 | 156 | |

行云 | 80 | ||

民营商业航天 | 银河航天 | AI星座计划 | 650 |

航星光网&天仪 | 通信星座 | 288 | |

国星宇航 | 遥感星座计划 | 192 | |

吉林一号 | 长光卫星技术有限公司 | 138 | |

中科天塔 | 九天微星 | 天基物联网星座 | 72 |

数据来源:公开资料整理

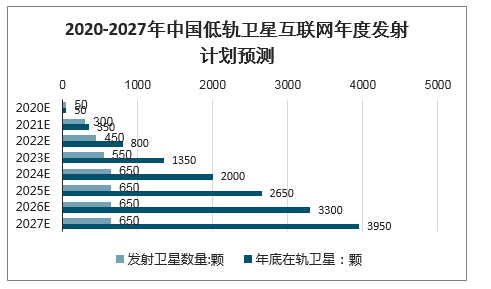

根据我国现有低轨卫星星座计划与美国StarLink计划的对标情况,在2020-2022年间,以国营企业为主导建设力量的低轨卫星星座将陆续面世,估计我国2022年共计在轨低轨卫星规模800余颗。长期考虑,随着产业链各环节技术的成熟及制造成本的下降,民营企业主导的低轨星座规模也将陆续上量,2027年我国低轨卫星总规模有望达到3950颗。

2018-2027年中国低轨卫星互联网年度发射计划预测

数据来源:公开资料整理

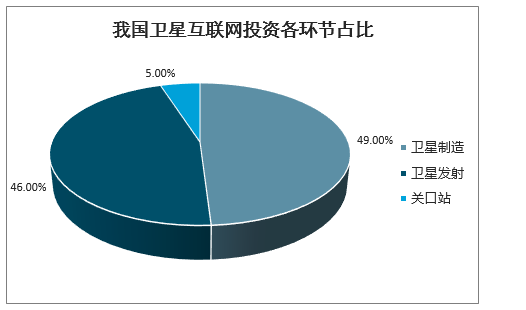

我国低轨卫星互联网产业链由卫星制造、火箭发射、地面设备、卫星运营四大环节构成。目前我国低轨卫星互联网正在初步兴起阶段,投资主要集中于空间段及地面段的基础设施建设,上游卫星制造、卫星发射及地面设备中的地面站建设是优先受益环节。后续随着组网的成熟及各基础设施环节相继落地,下游应用服务逐渐爆发,民营企业大批入驻产业链,中游地面设备与运营环节将明显受益。

估计在低轨卫星互联网前期的投资阶段,卫星发射、卫星制造及卫星地面站设备中关口站的投资总规模至2027年累计可达1690亿元,各环节投资规模占比分别为46%、49%及5%。

我国卫星互联网投资各环节占比

数据来源:公开资料整理

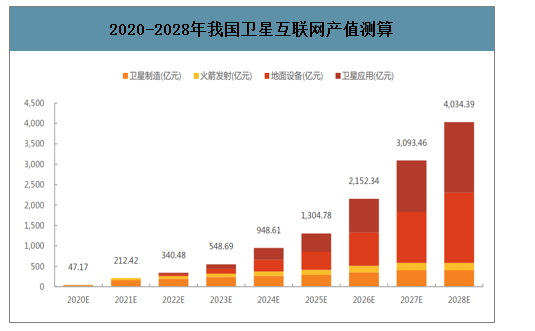

根据在深度PPT《卫星互联网深度2:卫星互联网为龙首,北斗\遥感为翅翼》的测算,我国卫星互联网年产值将有望于2028年达到0.4万亿元人民币,其中卫星制造年产值403.62亿元,火箭发射年产值180.7亿元,地面设备1716.1亿元,卫星应用1733.9亿元。

2020-2028年我国卫星互联网产值测算

数据来源:公开资料整理

3GPP等国际组织正在制定卫星通信与5G的接入标准,将卫星通信作为5G网络拓展的重要手段和有机组成部分,拓展卫星通信的服务范围。未来的6G通信网络将有望在5G基础上进一步融合卫星通信,为人们提供真正无处不在的、全球性的移动宽带网络覆盖。

3、、2020卫星行业市场发展趋势分析,卫星互联网抢占空天轨道资源战略高地

卫星互联网产业链主要由卫星制造、运载火箭制造、卫星通信应用三方面构成,其中卫星由卫星平台、卫星载荷组成,卫星平台制造方为总装单位,载荷方为配套单位。运载火箭制造目前关联度较高的上市公司较少,主要集中关注电子设备领域;而对于卫星通信应用的机会主要再在通信运营、地面设备两方面。具体:

(1)星座组建制造先行:制造龙头 | 中国卫星;核心配套企业(天银机电(星敏感器龙头)、和而泰(星载射频芯片三供方中唯一民企)、康拓红外(SOC\SIP)、雷科防务(行波管、星载信号处理)、振华科技\鸿远电子(被动器件 |

(2)火箭制造 | 航天电子(火箭电子设备垄断供应商) |

(3)远期更大空间 | 卫星互联网应用与地面设备:主核心运营龙头中国卫通,后期地面设备配套:华力创通(基带芯片)、星网宇达(卫通天线及动中通模块)、金信诺(终端) |

数据来源:公开资料整理

卫星运营端产业构成与机遇

中国卫星互联网产值 | 2022E | 2023E | 2024E | 2025E | 2026E | 2027E | 2028E | 合计:亿美元 |

地面设备:亿美元 | 5.7 | 16.3 | 41.3 | 63.7 | 117.5 | 179.6 | 246.9 | 671 |

卫星应用:亿美元 | 5.7 | 16.4 | 41.7 | 64.4 | 118.8 | 181.4 | 249.5 | 677.9 |

合计:亿美元 | 11.4 | 32.7 | 83 | 128.1 | 236.3 | 361 | 496.4 | 1348.9 |

数据来源:公开资料整理

目前国内负责卫星整体设计及总装的供应商以国营单位为主力,也有部分民营企业具备研制实力。国有单位:中国卫星、中国航天科技集团中国空间技术研究院(航天五院)下属的深圳航天东方红海特卫星有限公司、航天科工集团空间工程公司、航天科工四院旗下航天行云科技、航天八院、中科院微小卫星创新研究院、上海沪工、长光卫星等;民营企业:天仪研究院、银河航天、九天微星等。

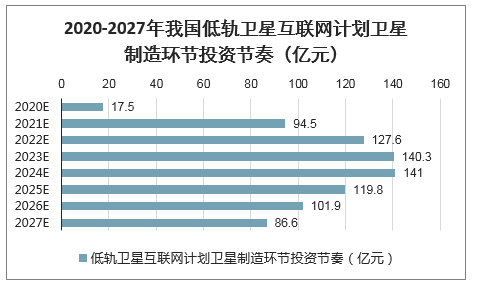

目前以美国Starlink、OneWeb的低轨卫星造价作为参考,Starlink单星制造成本160万美金,OneWeb在其规模生产制造的优势下可将成本区间控制在50-80万美金。考虑到我国核心高端元器件批量生产能力有限,“准流水线”模式的制造水平尚需时日,估计国内低轨卫星制造成本约人民币3500万元(约500万美金)。

考虑到我国后期制造模式及核心技术能力的改进升级,给出关键假设:第一阶段卫星制造单星单年下降10%,第二阶段制造价格单星单年下降15%。以此计算,至2027年投资规模可达829亿元。

2020-2027年我国低轨卫星互联网计划卫星制造环节投资节奏(亿元)

数据来源:公开资料整理

我国低轨卫星互联网计划卫星制造环节投资规模预测

- | 第一阶段 | 第二阶段 | 合计:亿美元 | ||||||||

2018 | 2019 | 2020E | 2021E | 2022E | 2023E | 2024E | 2025E | 2026E | 2027E | ||

卫星制造投资规模:亿元 | - | - | 17.5 | 94.5 | 127.6 | 140.3 | 141 | 119.8 | 101.9 | 86.6 | 829.1 |

卫星载荷 | - | - | 7 | 37.8 | 51 | 56.1 | 56.4 | 47.9 | 40.7 | 34.6 | 331.7 |

天线分系统 | - | - | 2.8 | 15.1 | 20.4 | 22.5 | 22.6 | 19.2 | 16.3 | 13.9 | 132.7 |

转发器系统 | - | - | 4.2 | 22.7 | 30.6 | 33.7 | 33.8 | 28.8 | 24.4 | 20.8 | 199 |

卫星平台 | - | - | 10.5 | 56.7 | 76.5 | 84.2 | 84.6 | 71.9 | 61.1 | 51.9 | 497.5 |

姿态及轨道系统 | - | - | 3.5 | 18.9 | 25.5 | 28.1 | 28.2 | 24 | 20.4 | 17.3 | 497.5 |

电源系统 | - | - | 2.6 | 14.2 | 19.1 | 21 | 21.1 | 18 | 15.3 | 13 | 124.4 |

推进/结构/遥测/热控等系统 | - | - | 4.4 | 23.6 | 31.9 | 35.1 | 35.2 | 30 | 25.5 | 21.6 | 207.3 |

数据来源:公开资料整理

卫星平台和载荷两大系统的核心差异在于:平台保障基础工作,载荷体现差异化功能。

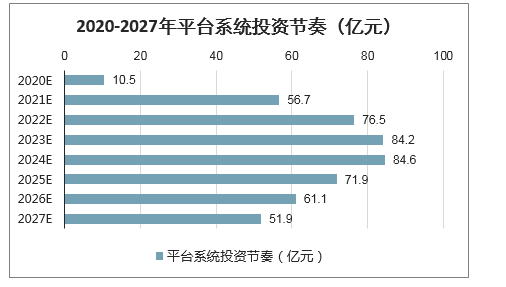

(一)卫星平台系统

卫星平台系统是为保证有效载荷正常工作而为其服务的保障系统,预计平台系统占整星制造成本的60%左右,预计总投资规模近500亿,2022-2024将是投资高峰期。

2020-2027年平台系统投资节奏(亿元)

数据来源:公开资料整理

卫星平台系统一般包括结构分系统、电源分系统、姿态及轨道控制分系统、推进分系统、测控分系统、热控分系统等

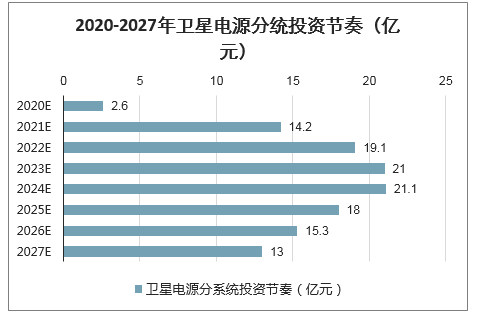

(1)卫星电源分系统:其性能直接决定卫星平台的功率能力及卫星寿命。预计约占卫星制造总成本的15%左右,总投资将超过百亿。

2020-2027年卫星电源分统投资节奏(亿元)

数据来源:公开资料整理

卫星电源系统在卫星全寿命期内为整星提供稳定的能量来源,由电源、电源控制设备、电源变换器及电缆网四部分组成。

全球95%的卫星都以太阳电池阵-蓄电池组联合电源作为电源系统的电能来源。电源根据能源产生形式的差异,分为化学原电池/蓄电池、氢氧燃料电池、太阳电池阵-蓄电池组电源及核电源四种。目前,三结砷化镓太阳电池以其高转换效率、高单位面积功率、高耐辐照等性能优势成为我国卫星中太阳电池的主流产品;高比能量锂离子蓄电池以其能量高、无记忆效应等突出优点成为储能装置的重要趋势。

电源控制器(PCU)是卫星电源分系统的控制核心,其设计水平高低直接决定了电源分系统的工作效率。电源控制器(PCU)的主要功能是协调太阳电池阵和锂电池组的能量传输及载荷的功率平衡。在卫星日常作业过程中,除天然辐照、热应力、原子氧影响外,电源工作条件变化、负载变化及性能衰减等会导致输出功率或电压发生变化,相应的稳压及功率调节措施是保障载荷系统稳定工作的重要前提。

中电科18所在PCU、太阳电池、蓄电池研发生产上性能指标领先。电源系统的主要承制单位还包括航天八院811所、中国卫星子公司天津恒电空间电源。

(2)姿态及轨道控制分系统:决定卫星飞行角度及空间位置的关键环节。根据是否采用专门的控制力矩装置和姿态测量装置,可把卫星的姿态控制分为被动姿态控制和主动姿态控制两类。利用航天器本身的动力特性和环境力矩来实现姿态稳定的方法为被动姿态控制;根据姿态误差(测量值与标称值之差)形成控制指令,产生控制力矩来实现姿态控制的方法为主动姿态控制系统。

预计姿态及轨道系统约占整星研制成本的20%,总投资规模将超150亿。

2020-2027年姿态及轨道系统投资节奏(亿元)

数据来源:公开资料整理

(二)有效载荷系统

有效载荷系统是卫星的功能实现单元,也是卫星真正的价值所在,不同的卫星种类搭载相应功能的载荷。预计载荷系统占据卫星制造总成本的40%-45%,总投资规模将超300亿元。

2020-2027年载荷系统投资节奏(亿元)

数据来源:公开资料整理

低轨通信卫星的有效载荷系统分为有效载荷通信转发器分系统及天线分系统。

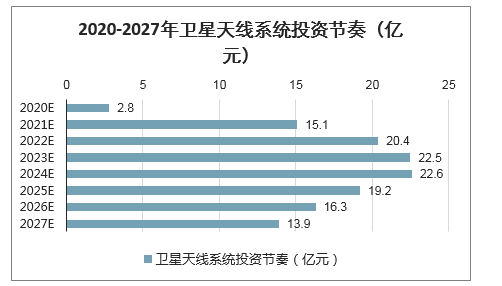

(1)卫星天线:卫星天线系统是卫星信号的输入和输出器。预计天线分系统占载荷系统制造成本的40%,总投资将超130亿元。

2020-2027年卫星天线系统投资节奏(亿元)

数据来源:公开资料整理

星载天线经历了从简单天线(标准圆或椭圆波束)、赋形天线(多馈源波束赋形和反射器赋形)到多波束天线MBA(大型可展开天线和相控阵天线)的发展历程。卫星距离地面较远,为满足多波段、大容量、高功率需求,天线有较高的增益要求。

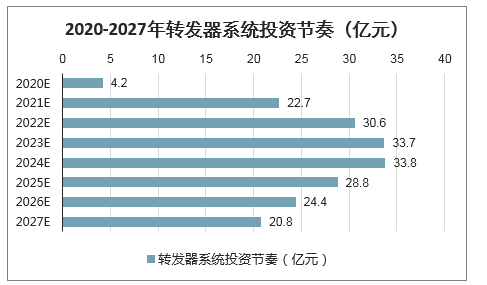

(2)有效载荷通信通信转发器:有效载荷通信通信转发器的基本类型有透明转发和处理转发两种类型。透明弯管转发器由分路器及低噪声放大器构成,不含星上处理器,没有信号处理功能,主要用于窄带移动卫星。处理型转发器主要组件包含微波接收机、功率放大器及输入/输出多工器,且含有星上处理器,在高通量卫星中被广泛采用。

预计转发器分系统占载荷系统制造成本的60%,预计总投资近200亿元。

2020-2027年转发器系统投资节奏(亿元)

数据来源:公开资料整理

3)其他上游关键器件环节。

其他上游环节主要为核心电子元器件和原材料供应商。

金属、非金属等原材料:宝钛股份、菲利华。

电子元器件:火炬电子/鸿远电子/宏达电子(MLCC)、振华科技(IGBT芯片及模块)、航锦科技(LTCC芯片模块)、航天电器(电连)。

低轨小型化趋势与准流水线制造技术有望降低研制成本。全球卫星研制逐渐开始实现走向高度模块化、集成化、系列化生产,以OneWeb公司提出的“卫星工厂”概念为代表,通过批量化生产降低卫星生产成本。相比于早期高轨同步卫星,且低轨卫星体积小、功能专一、标准化程度高,大规模制造可能性更高。随着我国平台技术的不断成熟,单星研制成本有望显著降低。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卫星互联网行业市场竞争态势及投资规模预测报告

《2026-2032年中国卫星互联网行业市场竞争态势及投资规模预测报告》共十章,包含国际卫星互联网典型企业分析,中国卫星互联网重点企业经营状况分析,中国卫星互联网产业投资及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国卫星互联网行业发展驱动力、市场现状、竞争格局及趋势研判:全球卫星互联网竞赛愈演愈烈,中国加速布局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年卫星互联网产业发展现状分析:各国加快布局,抢占新一轮技术制高点[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)