一、美国钻机数下降

美国是世界上已探明石油储量最多的国家之一。截至2004年1月1日,其探明石油储量为227亿桶,在世界上排名第11位。

1859到1968年的110年间,美国一直引领着世界石油工业的发展,勘探与开发技术不断创新,年产油量一直居世界第一位。在此期间,美国国内的勘探持续不断,储量稳步增长,产量直线上升。特别是于1968年在阿拉斯加州北端发现了普若德霍湾大油田。

1969到1988年的20年,石油年产量在4亿吨水平上,居世界第二位(苏联上升为第一位),而美国的天然气产量居世界第一位。

1989到21世纪初,美国的年产油量逐渐降低,年产油3亿多吨,降为世界第三位(沙特阿拉伯第一,俄罗斯第二),年产气量降为世界第二位(俄罗斯第一)。但是美国石油消费却在上升,年需求石油量9亿多吨,三分之二的石油需要进口,成为世界上进口石油最多的国家。

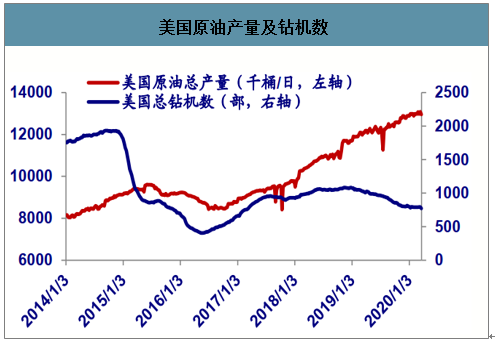

2018年,美国超越了沙特和俄罗斯,时隔45年后再次成为全球最大的产油国。在其他主要产油国减产期间,美国的石油产量依然在增加。昨日的EIA报告显示,美国的石油产量已经达到了1210万桶/日。

美国石油产量能够不断增加,有一部分是特朗普的功劳。特朗普上任后,大力支持美国石油钻探活动,2018年美国批准的在公共土地上进行石油和天然气钻探活动的许可证比前一年增加近40%。特朗普政府不但努力降低石油、天然气和煤炭公司开采公共土地所必须支付的特许权使用费,而且还提议开放美国海岸线上下的海上钻井活动,包括大西洋和北冰洋,以及长期禁止进入的墨西哥湾东部。这表明特朗普政府大力推动在公共土地上进行更多的石油钻探活动。

随着2020年大选的临近,美国石油行业面临的风险也越来越近。智研咨询发布的《2020-2026年中国天然气原油和天然气开采行业市场分析预测及发展战略咨询报告》显示:2020年以来,美国钻机数下降,由2019年底的805部降至2020年3月20日的772部;页岩油钻井数也有所下降,2020年2月七大页油区域钻井数1014口,较2020年1月1016减少2口。

美国页岩油井数

数据来源:公开资料整理

美国原油产量及钻机数

数据来源:公开资料整理

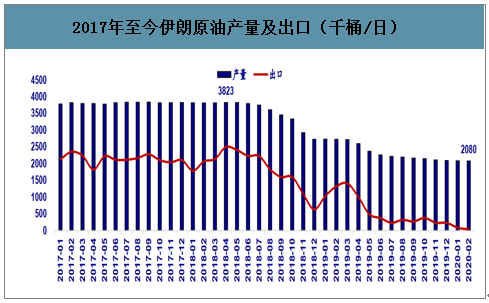

受美国制裁影响,伊朗原油产量、出口下降。2020年2月,伊朗原油产量降至208万桶/天;2020年2月其原油出口量降至3万桶/天,较2018年4月(制裁前)减少246万桶/天。

2017年至今伊朗原油产量及出口(千桶/日)

数据来源:公开资料整理

二、原油需求对油价的影响

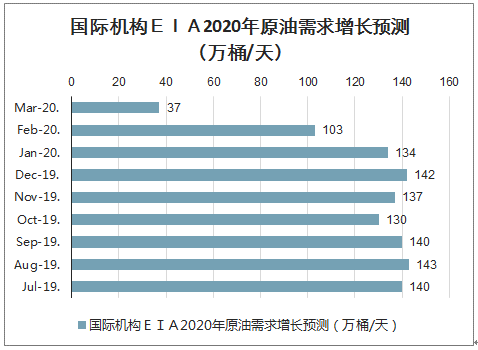

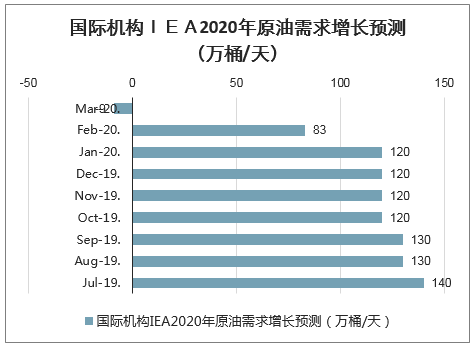

全球公共卫生事件影响,全球原油需求可能会有一定压力。

国际机构EIA2020年原油需求增长预测(万桶/天)

数据来源:公开资料整理

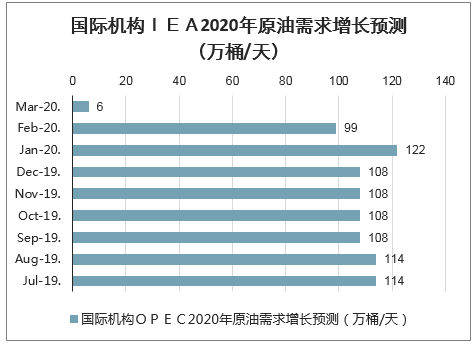

国际机构IEA2020年原油需求增长预测(万桶/天)

数据来源:公开资料整理

国际机构OPEC2020年原油需求增长预测(万桶/天)

数据来源:公开资料整理

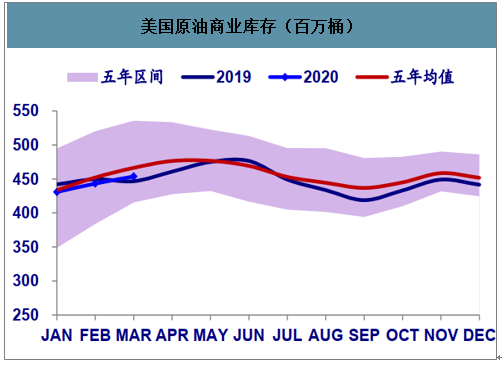

三、美国原油商业库存环比增加

2020年3月份美国原油商业库存为4.54亿桶,在5年均值水平附近。受全球原油需求的影响,3月份美国原油商业库存环比增加1043万桶。

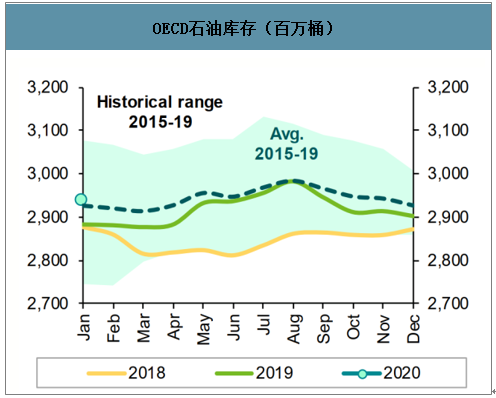

OECD石油库存(百万桶)

数据来源:公开资料整理

美国原油商业库存(百万桶)

数据来源:公开资料整理

四、2020年全球原油供应情况分析预测

美国页岩油。到2020年,美国原油日产量预计平均约为1,280万桶,是10年前的两倍多,这得益于美国页岩油行业的增长。结果就是:尽管发生了一系列地缘政治动荡,更不用说石油输出国组织(欧佩克)持续减产,但世界石油供应仍呈上升趋势。

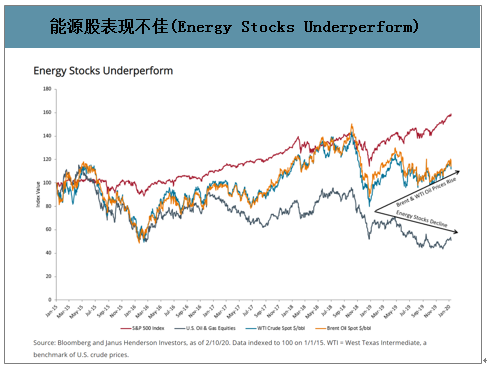

能源类股也受到了冲击。2019年,美国油气勘探和生产公司的基准指数下跌超过9%。相比之下,标准普尔500指数的回报率接近30%。事实证明,进入新的一年后也没有好转:布伦特原油价格自1月初见顶以来已经下跌了20%以上,原因是人们担心武汉的新冠病毒会抑制中国对原油的需求,而中国是全球第二大原油消费国。

能源的问题源于多年来超过100美元的油价,使得企业很容易进行具破坏性的资本行为。但现实正在回归正轨。短期内原油价格可能会受区间限制。技术和生产效率即将达到瓶颈。为了在今天的石油环境下蓬勃发展,公司必须专注于可持续增长,并向股东返还利润,而不是不惜任何代价去钻井。

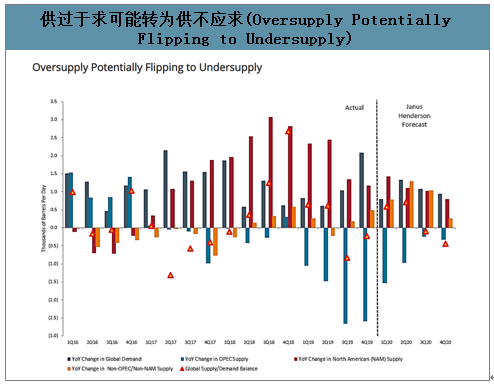

为此2020年可能是一个转折点。已经看到了一些公司行动趋谨慎的证据。钻机数量正在下降,资本支出正在放缓,库存水平也在下降。去年12月,欧佩克(OPEC)和俄罗斯等非OPEC成员国同意将减产幅度从120万桶/天增至170万桶/天,直至3月。该行业正越来越多地踩刹车,因此到2020年下半年,全球供应过剩可能会转为供应不足。

供过于求可能转为供不应求(OversupplyPotentiallyFlippingtoUndersupply)

数据来源:公开资料整理

新型冠状病毒对全球石油需求的影响在很大程度上仍只体现在第一季度。如果该病毒对石油消费的负面影响持续的时间比目前预计的要长,可能会在2020年看到原油供需基本面的压力。

无论如何,相信能源公司将不得不向投资者证明,他们可以很好地管理资本。该板块相对于大盘持续表现不佳的情况,以及原油价格疲弱,证明了投资者坚定的怀疑态度。向投资者提供低于平均水平的股息,但几乎没有增长能力,这是不够的。相反,要想赢得投资者的支持,盈利增长、股息和回购的组合高于市场平均水平是必要的。

能源股表现不佳(EnergyStocksUnderperform)

数据来源:公开资料整理

最有可能实现这些目标的公司将是那些保持稳定但有纪律的增长率,同时也能在整个商业周期中产生自由现金流,并将重点放在通过股息、回购或减债向股东返还现金的公司。已经在勘探生产公司和中游运营商身上看到了这些品质。

干净的资产负债表也是关键。尽管总体而言,该领域的杠杆率一直在下降,但仍有许多工作要做。投资者应警惕那些资本支出增加、定价过高、且因债务融资支持的并购活动而被稀释的公司。过度杠杆化、过度支出、高增长的公司在2020年可能会举步维艰。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国原油行业市场行情监测及发展趋向研判报告

《2026-2032年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2026-2032年中国原油行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询