(一)PCB——行业迎来发展新时期,大陆PCB产值有望突破400亿美元

印制电路板(PrintedCircuitBoard,简称“PCB”),是指在通用基材上按预定设计形成点间连接及印制元件的印制板,其主要功能是使各种电子零组件形成预定电路的连接,起传输作用。PCB作为电子产品的关键元器件几乎应用于所有的电子产品,是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,绝大多数电子设备及产品均需配备,因而被称为“电子产品之母”。PCB的制造品质不仅直接影响电子产品的可靠性,而且影响芯片与芯片之间信号传输的完整性,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

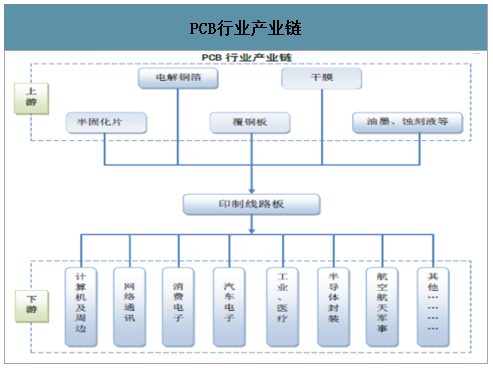

PCB行业产业链

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国PCB行业市场现状调研及未来发展前景报告》数据显示:PCB应用市场广泛,主要包括通信,计算机,消费电子,汽车电子,工控医疗,航空航天等。受益于3C及汽车电子等的蓬勃发展,其已经成为PCB应用的主要领域,尤其是通信和汽车电子的发展,2018年已分别达到30%和15%。

在全球PCB产业向亚洲转移的背景下,中国以巨大的内需市场和较为低廉的生产成本承接了大量PCB产能投资。当前,中国已成为全球最大PCB生产国,占全球PCB行业总产值的比例已由2008年的31.18%上升至2017年的50.53%。除了拥有全球最大的PCB产能,中国也是PCB产品品类最为齐全的地区之一。

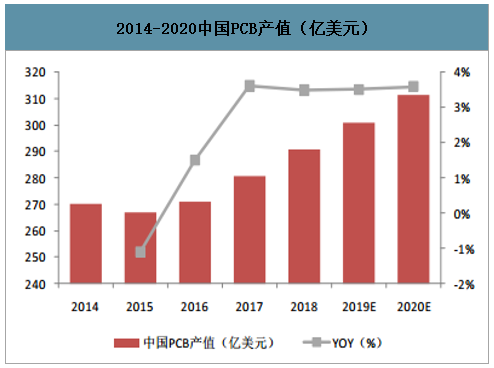

2014-2020中国PCB产值(亿美元)

数据来源:公开资料整理

2014-2020全球PCB产值(亿美元)

数据来源:公开资料整理

未来亚洲将主导PCB产业的发展,而中国的核心地位将更加稳固。我国大陆地区在2019年到2023年,PCB产值将保持4.4%的复合增长率,超过日本、美国等国家,在2023年产值将达到405亿美元。

PCB各生产区域增速

2019-2023年主要国家和地区PCB产值增长情况(单位:亿美元,%) | ||||||

国家和地区 | 2019E | 2020E | 2021E | 2022E | 2023E | 复合增长率 |

大陆地区 | 337 | 356 | 372 | 388 | 406 | 4.4% |

日本 | 55 | 56 | 57 | 58 | 58 | 1.4% |

美洲 | 28 | 29 | 29 | 29 | 30 | 1.0% |

欧洲 | 20 | 21 | 21 | 21 | 21 | 1.2% |

亚洲(除大陆地区、日本) | 197 | 209 | 217 | 225 | 233 | 3.7% |

数据来源:公开资料整理

PCB各生产区域发展状况

PCB各生产区域发展状况 | |

区域 | 发展状况 |

日本 | 全球最大的高端PCB生产地区,产品以高阶HDI板、封装基板、高层挠性板为主 |

北美 | 保留了高复杂性PCB的研发和生产,产品以高端多层板为主,主要应用于军事、航空、通信等领域 |

欧洲 | 保留极少量的PCB工厂,以单双面、多层板为主 |

韩国和台湾地区 | 以附加值较高的封装基板和HDI板等产品为主 |

大陆地区 | 高端多层板、挠性板、HDI板等产品的生产能力均实现了较大提升 |

数据来源:公开资料整理

随着中国PCB产值占全球的比重的不断增加,中国大陆PCB产业进入持续稳定增长阶段。在2017年,中国PCB行业产值达到了280.8亿美元。从2016年至2020年,中国PCB行业产值自271亿美元增长到了311.6亿美元,年复合增长率约为3.5%。同期全球PCB行业产值年复合增长率约为2.4%,低于中国行业增速。随着全球电子信息产业从发达国家向新兴国家和地区转移,亚洲尤其是中国在PCB制造行业内的影响力与重要性与日俱增。

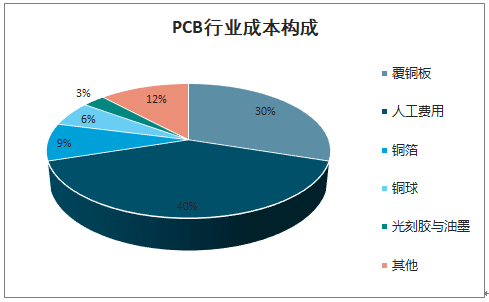

PCB行业成本构成

数据来源:公开资料整理

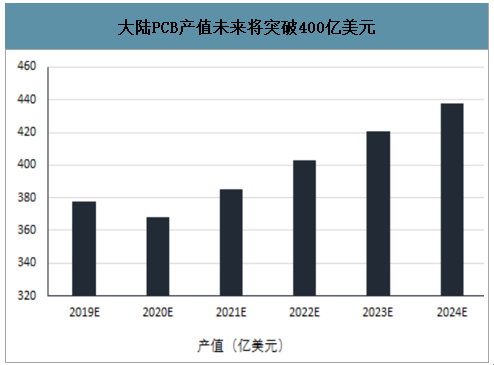

新兴产业和技术推动PCB行业发展,未来我国PCB产值有望突破400亿美元。我国是全球最大的电子信息产品制造基地和消费市场,随着《中国制造2025》的不断推进,在移动互联网、物联网、大数据、云计算、人工智能、无人驾驶汽车等新兴市场已经涌现出一批全球知名的本土企业,为配套的电子制造产业提供更多发展机遇。此外,2019年以来,北京、成都、深圳、重庆等地纷纷出台了支持5G产业落地的行动计划或规划方案。随着5G商用时代的来临,基站等网络基础设施建设正在加速推进,而5G通信设备对通信材料的要求更高、需求量也将更大,各大运营商未来在5G建设上投入较大,因此通信PCB未来将有巨大的市场。到2022年,我国PCB产值将突破400亿美元,到2024年,产值有望达到438亿美元,市场规模提升空间非常大。

大陆PCB产值未来将突破400亿美元

数据来源:公开资料整理

(二)物联网、汽车电子等催生新需求,驱动PCB产业需求持续创新

1、特斯拉引领电动化浪潮,车用PCB迎来新增长点

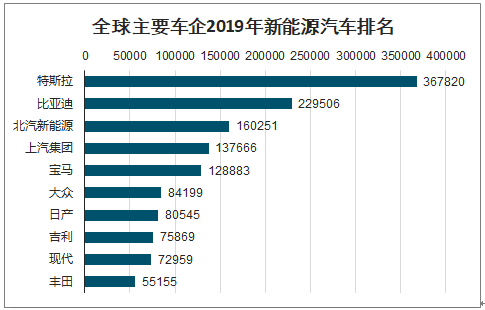

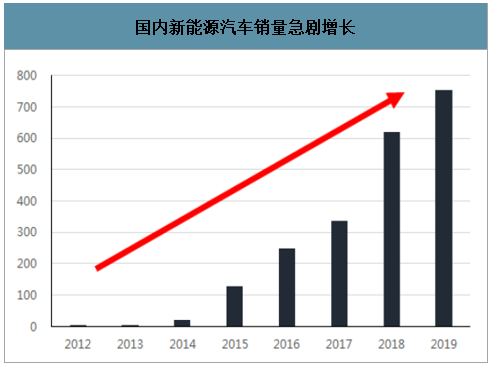

物联网,汽车电子等细分领域智能化提速,对PCB需求快速提升。汽车新四化(智能化、电动化、网联化、共享化)催生更多PCB板需求。电动化趋势势不可挡。2019年全球销售新能源汽车约221万辆,同比增长10%。至2020年,全球新能源汽车总销量将接近600万辆,全球新能源汽车保有量将达到2,000万辆。特斯拉作为一家纯电动车企,市值已经位居全球车企第二位,超越大众集团,目前仅次于丰田集团。

全球主要车企2019年新能源汽车排名

数据来源:公开资料整理

国内新能源汽车销量急剧增长

数据来源:公开资料整理

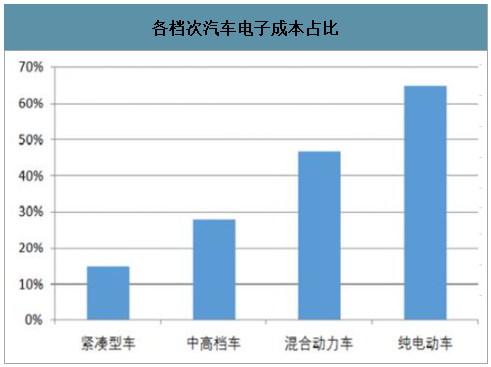

2016年汽车电子领域的PCB需求约为50.43亿美元,2016年至2021年复合增长率约为4.26%。而相比传统型汽车,新能源汽车对电子化程度的要求更高,电子装置在传统高级轿车中的成本占比约为25%,在新能源车中则达到45%~65%。由于新能源汽车比传统汽车所需PCB量有较大提升,以单车4平米PCB用量和1000元/平方米估算,国内新增新能源车用PCB市场2018年至2020年分别为38亿元、52.8亿元和72.4亿元。

各档次汽车电子成本占比

数据来源:公开资料整理

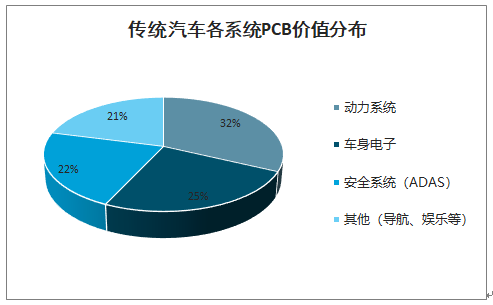

传统汽车各系统PCB价值分布

数据来源:公开资料整理

新能源汽车PCB增量的具体来源主要是三大动力控制系统(BMS、VCU和MCU)。VCU由控制电路和算法软件组成,是动力系统的控制中枢,作用是监测车辆状态,实施整车动力控制决策。MCU同样由控制电路和算法软件组成,是新能源车电控系统的重要单元,作用是根据VCU发出的决策指令控制电机运行,使其按照VCU的指令输出所需要的交流电。BMS是电池单元中的核心组件,通过对电压、电流、温度和SOC等参数的采集和计算,进而控制电池的充放电过程,实现对于电池的保护和综合管理。BMS硬件由主控(BCU)和从控(BMU)组成,从控安装于模组内部,用来检测单体电压、电流和均衡控制;主板位置比较灵活,用于继电器控制、荷电状态值(SOC)估计和电气伤害保护等。由于不同控制单元对于PCB板的工艺要求不同,产品的价格也有较大差异。BMS一般采用稳定性更好的多层板,单体价值较其他电路板高,主控线路板单价可高达20000元/平方米,从控板价格则在1500-2000元/平米左右,而相较之下,VCU与MCU所用的PCB为普通板,附加值并不算高,价格在1000元/平米。预计到2020年全球BMS市场规模将达到635亿元,中国BMS市场规模达235亿元。

国内及全球BMS市场规模(亿元)

数据来源:公开资料整理

而推动车用PCB使用量增长另一动力——先进驾驶辅助系统或高级驾驶辅助系统,英文简称ADAS(AdvancedDrivingAssistantSystem),是用于警示或者辅助驾驶员驾驶的汽车安全系统。作为实现完全智能驾驶前的过渡,ADAS已成为各大车厂和跨界而来的互联网巨头争相布局的新战略高地,是从传统汽车向无人驾驶进发的重要方式,也是智能汽车的关键落地。目前ADAS可以实现的功能已经超过20种。常用的驾驶辅助功能包括:自动紧急刹车(AEB)、防碰撞预警(FCW)、车道偏移预警(LDW)、盲区监测(BSI)、车道保持(LKA)、主动跟随巡航(ACC)、行人监测预警(PCW)等。预计中国不久也会像欧美一样把ADAS列入新车评测安全法规,将进一步推动国内ADAS市场渗透。

ADAS原理

数据来源:公开资料整理

全球ADAS产量不断攀升(百万部)

数据来源:公开资料整理

2021年全球ADAS产量将达到5892万部。到2020年预计达到12亿欧元的规模。ADAS系统的推广普及定会带来PCB用量的快速增加,而其中毫米波雷达天线则会对PCB板性能产生更高的要求,其主流方案是将高频PCB板集成在普通的PCB基板上实现天线的功能,需要在较小的集成空间中保持天线足够的信号强度。毫米波雷达的进一步普及,会带来高频PCB板的巨大需求。

2、物联网带动PCB需求稳步提升,未来暂无替代品

物联网本质上是借助ICT技术对传统产业进行重构,通过物理世界和数字世界的融合,缩短业务流程、提升生产效率,为客户提供更好的产品和服务,释放出产业创新的巨大潜能。经过近几年技术与市场的培育,物联网即将进入快速发展期,给ICT行业带来了广阔的市场空间,预计2025年,物联网连接数将达近1000亿。预测全球物联网设备的安装基数将从2015年的154亿增长到2020年的307亿。2025年,这一数字更将达到754亿。2018年全球物联网支出总额将达到7720亿美元。

万物互联时代

数据来源:公开资料整理

未来全球物联网设备数量预计大幅上升(亿)

数据来源:公开资料整理

2018年在物联网应用领域方面,智慧家庭设备将达到12亿部,2016年到2021年的复合增长率为21.9%;个人物联网设备4.73亿部,2016年到2021年的复合增长率为14%;智慧城市设备量将达到4.73亿部,2016年到2021年的复合增长率为17.7%;工业物联网设备4.41亿部,2016年到2021年的复合增长率为23.3%;医疗物联网设备1.25亿部,2016年到2021年的复合增长率为15.3%;车联网设备6470万,2016年到2021年的复合增长率为13.6%。随着各物联网细分领域的快速发展,PCB作为电子行业领域不可或缺的材料,需求势必迎来大幅度地增长。

(三)云计算带动服务器板和显卡迎来景气,PCB板再添增长动力

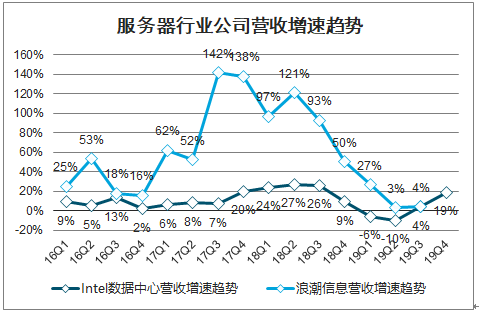

云计算为服务器和显卡主要增长点,19Q3起行业拐点已至。数据中心/服务器用PCB市场在2018-2023年的复合增速将达到5.8%,显著高于行业平均的3.7%,也是仅次于无线基站增速的高成长性板块。服务器行业景气度主要受上游云计算厂商资本开支影响,受益于云计算需求的提升,服务器行业自17Q1进入高景气周期,行业快速增长,18年受全球经济增速下滑和中美贸易战影响,服务器上游云巨头减少资本开支,服务器行业增速开始放缓。从需求角度看,海外云计算巨头资本开支增速于19Q2由负转正,19Q3增速进一步回升;从供给角度看,国内外服务器相关企业业绩增速于19Q3探底回升,随着5G商用推进,2020年行业有望保持高增速。

服务器行业公司营收增速趋势

数据来源:公开资料整理

海外云计算五巨头资本开支增速趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)