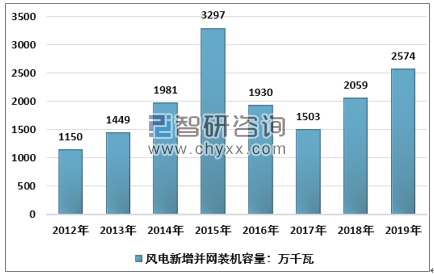

在抢装驱动之下,2019 年国内新增风电并网装机规模较快增长,同时海外需求向好,给国内风电制造环节创造了较好的环境,但整机和零部件的业绩表现呈现分化。对于零部件,行业终端需求景气向上导致零部件供需格局的改善,2019 年叶片、铸件等环节均一定程度供需偏紧,推动盈利水平的提升;而对于整机,前期低价订单的交付叠加相对高价的零部件采购导致毛利率明显下滑,并没有享受到行业需求向上所带来的红利。

2012-2019年国内新增风电并网装机容量

资料来源:国家能源局、智研咨询整理

2012-2019年国内累计风电并网装机容量

资料来源:国家能源局、智研咨询整理

对于运营商,2019 年业绩表现平稳,补贴拖欠以及应收账款规模持续较快增长的问题并未缓解。短期来看,这一问题并未影响到运营商加大投资迎接 2020 年的陆上风电抢装以及加快建设补贴强度更大的海上风电项目。

一、塔筒

智研咨询发布的《2020-2026年中国风电机组行业市场现状调研及投资机会预测报告》指出:2019 年,风电设备行业四家主要塔筒上市企业均实现业绩较大幅度增长,核心原因是在供需格局向好的情况下,塔筒的销售价格明显上涨,导致单吨毛利明显提升,同时出货量大幅增长。

四家塔筒上市公司塔筒业务情况

年份 | 大金重工 | 泰胜风能 | 天能重工 | 天顺风能 | 大金重工 |

2018年 | 销量(万吨) | 13.49 | 14.47 | 17.57 | 38.01 |

单吨收入(元) | 7109 | 7678 | 7376 | 8043 | |

单吨成本(元) | 5908 | 6310 | 6095 | 6306 | |

单吨毛利(元) | 1201 | 1368 | 1281 | 1737 | |

2019年 | 销量(万吨) | 20.46 | 20.58 | 28.62 | 50.66 |

单吨收入(元) | 8138 | 8202 | 7855 | 8966 | |

单吨成本(元) | 6611 | 6647 | 6160 | 7247 | |

单吨毛利(元) | 1527 | 1555 | 1695 | 1719 |

资料来源:公司公告、智研咨询整理

对于塔筒供需格局改善,应从两个层面来看:

一方面,2019年上市塔筒企业出口规模大幅增长,天顺、泰胜、大金合计的2019年塔筒出口规模达36.1亿元,同比增长约54%,估计对应的出口量约40万吨,消耗了大量国内塔筒产能。实际上,近年国内塔筒企业出口规模持续上升,反映的是国内塔筒制造的竞争优势;与欧美塔筒企业相比,国内塔筒企业在主要生产要素方面具有竞争优势,包括更低的人力成本以及更低的原材料价格,推动以天顺为代表的国内塔筒企业基于成本优势在海外市场扩大份额。

另一方面,2019年国内风电装机较快增长,可能同时还伴随中东部地区塔筒高度增加导致的单位需求量提升,国内市场塔筒需求也增长较快。

从 2015 年(国内风电装机历史高点)到 2019 年,虽然期间国内风电装机规模波动较大,四家塔筒上市公司塔筒业务合计的收入规模却持续增长,2019 年合计收入规模达 101.4 亿元,约 2015 年的2 倍,复合增速达到 18%,显示出较好的成长性。

国内风电塔筒生产企业较多,除了上述四家上市的民营专业化塔筒生产企业以外,还有粤水电、中船澄西(中国船舶旗下)、中国水利水电四局(中国电建旗下)、中车同力钢构、华电重工、江苏神山风电等众多企业,其中以国有企业为主。由于具有规模劣势,且上述多数国企并非以风电设备制造作为核心主业,根据披露信息,2019年盈利情况普遍不佳。

粤水电:2019年其装备制造业务(以风电塔筒为主)营收5.18亿元,同比增长69.2%,营业成本5.32亿元,同比增长69.4%;截至2019年底,公司装备制造业务在手订单约15亿元。

中船澄西:2019年交付风塔349套,同比增长34.7%;承接订单383套,同比减少25%,订单金额9.62亿元,同比减少6%。2019年中国船舶机电设备业务毛利率同比下降10.04个百分点,主要受风塔业务影响。

江苏神山风电:截至2019年底资产总额6.1亿元,净资产1.99亿元;2019年营收2.95亿元(同比下降约18%),毛利率约12.2%,净利润216万元。

近年,在平价驱动之下,国内风电呈现出明显的大容量、长叶片、高塔筒趋势,对塔筒企业的技术实力、供应能力等提出了更高的要求,以四家民营塔筒上市公司为代表的头部企业具有更大的规模、更好的盈利水平,也具有更强的扩张能力,国内塔筒行业集中度正处于提升过程。

展望2020年,国内主要塔筒上市企业将面临风电行业需求较快增长和市占份额提升的双击,供需格局进一步向好,且主要原材料中厚板价格下行,为塔筒企业盈利水平提升创造了有利条件。在抢占海外、国内市占份额的背景下,国内塔筒头部企业仍具备较大的成长空间。

二、铸件

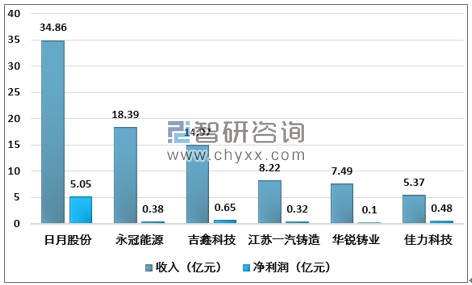

2019 年,受益于行业需求的较快增长,国内主要风电铸件企业出货量呈现明显增长,也推升了相关企业的产能利用率和毛利率水平。整体看,主要企业盈利情况较 2018 年明显提升,但净利率水平依然较低,日月股份依然处于一枝独秀的状况。

主要风电铸件企业 2019 年收入盈利情况

资料来源:公司财报、智研咨询整理

就风电铸件而言,2019年日月股份收入规模大幅增长,大概是吉鑫、永冠和佳力科技之和,相对主要竞争对手的优势更为明显;永冠能源2019年风电铸件收入规模同样大幅增长,在行业旺盛需求之下其铸件总出货规模以及风电铸件的出货占比都有明显提升。在已上市风电铸件企业中,2019年日月股份风电铸件出货量约25.5万吨,吉鑫和永冠的出货量在10万吨上下,其他规模更小。

从扩产的角度,由于铸件企业普遍盈利能力偏弱,且扩产受环保等因素影响,目前根据公开信息,主要扩产的企业包括日月和龙马重工。继年产18万吨(一期10万吨)海上装备关键铸件项目投产后,日月启动了二期8万吨的产能建设;龙马则依然在推进阳江20万吨海上风电铸件等项目。两家公司大兆瓦优质产能的扩张将导致行业集中度的进一步提升。

展望 2020 年,估计需求端将进一步大幅增长,而供给端,主要风电铸件企业 2019 年产能利用率已处于较高位置,新增供给有限,铸件的供需格局有望进一步趋紧;与此同时,主要原材料生铁和废钢价格处于下行趋势,风电铸件企业的盈利水平有望进一步向好,龙头企业的出货量可能主要取决于产能情况。

三、叶片

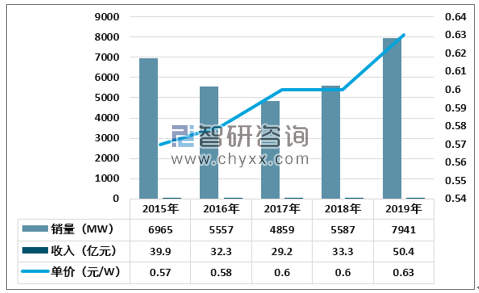

2019 年是叶片企业近三年业绩表现最好的一年,头部企业在出货量大幅增长的同时,盈利水平回升,实现量利齐升。龙头企业中材叶片 2019 年销量规模创历史新高,毛利率水平也创近四年高点,毛利率水平的提升主要因为叶片单瓦销售价格有所上升。

整体看,2019 年风电需求较好,同时长叶片趋势明显,导致大型叶片供需偏紧。除了龙头中材叶片以外,时代新材、TPI 中国等头部企业 2019 年也有较好的表现。

2020Q1,时代新材风电叶片收入 4.62 亿元,同比增长约 3 倍,毛利率 10.28%,同比增长约 1.48个百分点,量利齐升的趋势还在延续。

中材科技叶片业务财务数据

资料来源:公司财报、智研咨询整理

国内叶片市场参与主体较多,既包括中材科技、时代新材、中复连众等国有控股大厂,也有LM、TPI等海外叶片巨头在中国的工厂,也包括上海艾郎、天顺叶片等民营专业化叶片企业,以及以明阳为代表的部分主机厂也自主生产叶片。

在行业盈利水平回暖以及长叶片趋势的推动之下,叶片产业呈现较明显的扩产趋势。整体看,叶片行业竞争较为激烈,产能的建设周期较短(上海艾郎海门一期项目从签约到试生产仅用了8个月时间),以天顺、时代新材为代表的叶片企业通过采用厂房租赁的轻资产模式,进一步缩短了产能建设周期。随着产能的扩张以及抢装的结束,叶片可能将从卖方市场逐步转向买方市场。

2019 年以来部分叶片企业的扩产情况或扩产计划

公司名称 | 扩产事项 |

上海艾郎 | 海门一期投产,共16条生产线(约1000套);二期在建,拟投资30亿元 |

中材科技 | 邯郸工厂新增400套产能 |

时代新材 | 2019年新建设的江苏射阳风电叶片基地和内蒙古鄂尔多斯叶片基地均已经有叶片下线,建成达产后,可新增1000套/年以上产能 |

天顺叶片 | 启东工厂投产,规划产能450套/年;计划建设濮阳基地,规划产能600套/年 |

TPI中国 | 增加4条线,年产1000片 |

中复连众 | 新增连云港5条风电叶片生产线 |

洛阳双瑞 | 计划新增乌兰察布400套/年的产能,大丰600套/年的产能 |

龙马集团 | 计划新增山东惠民1000套/年的叶片产能 |

资料来源:智研咨询整理

四、齿轮箱

风电齿轮箱具有市场集中度较高的特点,根据全球风能理事会(GWEC)发布的《全球风电齿轮箱供应链 2019》,目前全球风电齿轮箱的年产能大约为 75GW,排名前三的风电齿轮箱供应商(南高齿、采埃孚、Winergy)占到全球齿轮箱产能的四分之三左右。2019 年全球风电新增装机约 60.4GW,参考 2018 年齿轮箱传动风机占比 73%,风电齿轮箱整体供应相对充裕。

对于国内占主导地位的南高齿,2019 年风电齿轮箱业务收入规模 81.8 亿元(创历史新高),同比增长约 19%,主要增量来自中国市场;公司整体的毛利率 19.9%,同比增长 1.24 个百分点,毛利率水平小幅增长但仍处于历史低位,一定程度反映了风电齿轮箱当前的供需形势。

风电齿轮箱的主要市场是中国和美国,除了南高齿主要产能位于国内以外,采埃孚、Winergy 都在国内天津等地设置有生产基地,中美贸易战的出现给国内齿轮箱出口带来不确定性。2019 年南高齿出口美国的业务收入 20.4 亿元,同比增长约 13%,营收占比约 21%;基于中美贸易战等因素,公司加快了全球化的业务布局,2019 年底南高齿年产 2000 台风电主齿轮箱生产基地建设项目在印度斯里城(Sri City)工业区举行了开工奠基仪式。

五、海缆

2019 年,受益于海上风电的快速发展,高压海底电缆的需求呈现较快增长,根据彭博新能源统计,2019 年国内海上风电新增装机规模 2.7GW,同比增长 57%。受需求较快增长影响,2019 年海缆整体呈现供需偏紧,主要生产企业量利齐升,东方电缆、中天海缆 2019 年净利润分别达 4.52、4.72 亿元,同比增长 163.7%、295%。

目前,海上风电海缆供应仍然维持着中天、东方、亨通、汉缆为主导的格局,考虑未来海上风电广阔的前景,四家公司均在寻求新的海缆生产基地以扩大产能。东方电缆除了宁波募投项目以外(包括 2017 年定增以及 2020 年可转债),据阳江当地报道,公司也在阳江寻求生产基地建设相关合作;中天科技方面,2019 年 11 月,中天科技首期投资 20 亿元打造的汕尾海洋工程基地(陆丰)——南海海缆有限公司项目正式开工奠基;根据亨通披露信息,常熟海缆基地用地紧张,公司拟在南方寻求新的生产基地;汉缆横岛海缆基地正在扩建,计划投资 15 亿元,预期 2021 年投产。目前看,行业竞争格局相对稳定,四家主要企业均谋求扩产,东方电缆扩产力度相对较大,预计这些扩产项目即便推进顺利,也难在 2021 年前贡献大的有效产能。

六、风电机组

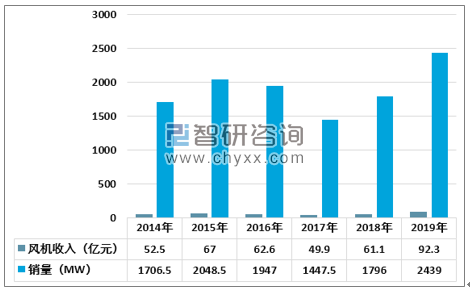

金风科技、明阳智能、运达股份对应为 2019 年国内出货量排名第一、第三、第四的风机企业,在抢装推动之下,2019 年国内风电新增装机规模较快增长,叠加行业集中度的提升,三家公司的外销规模均创历史新高。

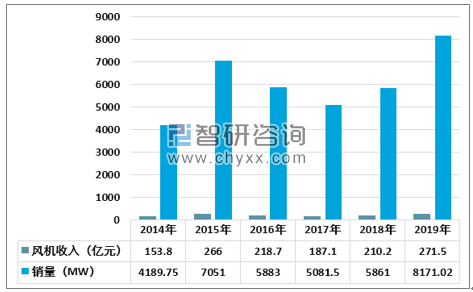

与零部件不同的是,2019 年主要风机企业虽然出货量纷纷创新高,但风机业务毛利率呈现了下滑,金风科技风机业务毛利率跌至十年低点。

金风科技风机销售数据

资料来源:公司财报、智研咨询整理

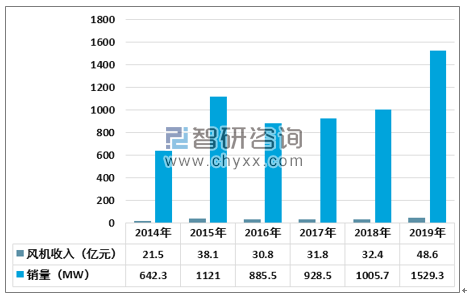

明阳智能风机销售数据

资料来源:公司财报、智研咨询整理

运达股份风机销售数据

资料来源:公司财报、智研咨询整理

风机企业盈利水平与零部件企业背离的主要原因是,零部件企业的订单交付周期较短,终端需求的变化能够较快反映到零部件的供需格局以及盈利水平上,而风机企业的订单交付周期较长,根据以往经验可能长达1.5-2年,行业需求的急剧变化可能对风机企业盈利水平造成重大影响。比如,风机企业在2017-2018年行业终端需求较弱的阶段拿低价风机订单,而在2019年行业需求旺盛的情况下采购相对高价的零部件,相对低价的订单交付叠加相对高价的零部件采购对风机企业盈利水平形成了较大的冲击。此外,风机环节技术加快迭代,大容量、长叶片机型出货量占比的提升进一步加剧了部分零部件供应的紧张,推升风机企业成本。

展望2020年,目前主流风机企业在手订单规模较大,2020年出货量普遍较2019年将有明显增长。估计风机企业在手订单主要为2018-2019年新获取订单,由于头部风机企业2019年下半年新接风机订单相对较少,2020年仍将面临订单交付价格较低且零部件采购价格处于高位的局面,但整体毛利率水平或略好于2019年。由于2020年销售规模的大幅增长,综合费用率将进一步压缩,推升风机企业整体盈利水平。

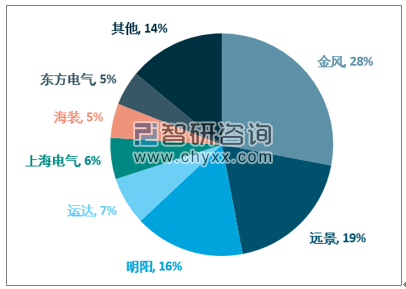

从竞争格局来看,根据第三方统计,2019年国内前十家风机企业合计份额约94%,前五家份额合计74%,均较2018年略有提升;但相对海外而言,国内风机集中度依然偏低。随着国内陆上风电平价甚至低价时代来临,整个风电行业将更加注重精耕细作,开发商将对风机性能及其所对应的度电成本愈加重视,头部企业规模优势将更充分体现,不同风机技术路线(直驱、双馈、半直驱等)反映到度电成本的差异将更受关注。估计2020年抢装结束后国内风机集中度将加快提升,并同时伴随盈利水平的提升。

2019 年国内风机行业重点企业市场份额情况

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)