受国家土地政策和经济形势影响,我国商业地产一级市场供给和需求双双下降。在供给方面写字楼固定资产投资额和施工面积结束了连续十年的上涨趋势,在2018年首次出现下降;需求方面,写字楼销售金额和销售面积也均出现不同程度的下降。写字楼一级市场供需双降,使得市场上写字楼存量面积减少,在下游需求不断提升的情况下,有利于写字楼租赁价格的上涨。

一、写字楼现状

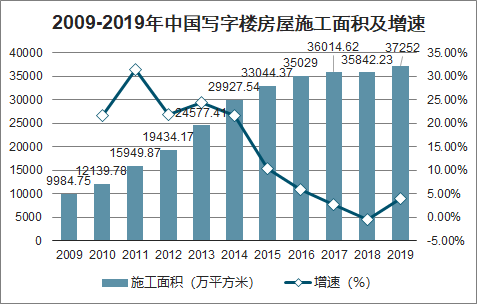

全国写字楼施工面积规模总体呈上升趋势,增速整体放缓。2018年全国写字楼施工面积规模为35842.23万平方米,同比下降0.48%,首年出现负增长。2019年写字楼施工面积37252万平方米,同比增长3.93%

2009-2019年中国写字楼房屋施工面积及增速

数据来源:公开资料整理

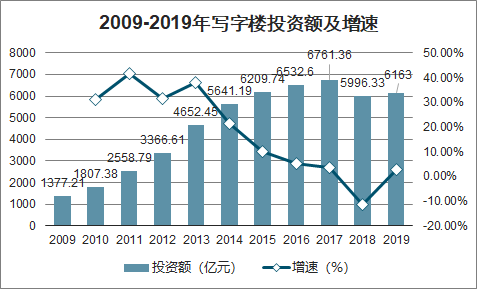

相对于往年而言,由于大中型城市的土地资源逐渐稀缺,房地产企业拿地价格呈上涨趋势,但是可用地块数量已经逐渐减少,特别是繁华优质地块,土地竞争愈发激烈,房地产企业开发利润减少,也降低了房地产企业拿地的积极性。2018年,中国写字楼开发投资规模跌破6000亿元,2019年投资完成额略有回升,至6163亿元,增长2.78%。

2009-2019年写字楼投资额及增速

数据来源:公开资料整理

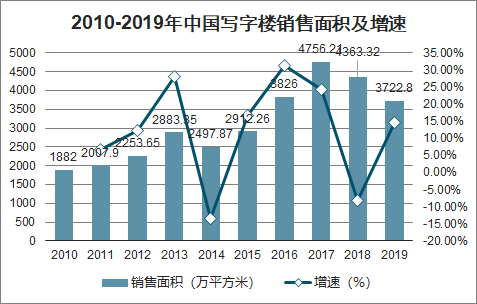

2009-2018年,我国写字楼用房销售面积总体呈增长态势,2018年出现负增长,为2014年以来首次出现负增长,具体来看,2018年,我国写字楼用房销售规模为4363.32万平方米,同比下降8.26%。2019年,中国写字楼销售面积3722.8万平方米,同比下降14.68%,下降速度明显加剧。

2010-2019年中国写字楼销售面积及增速

数据来源:公开资料整理

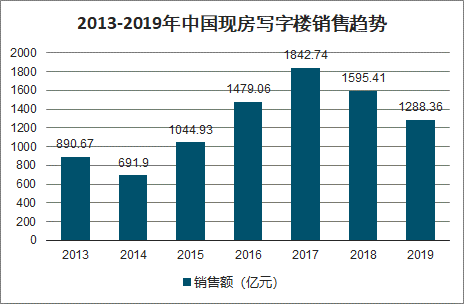

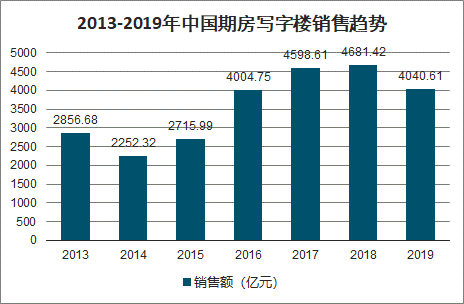

与住宅房地产市场一样,写字楼销售依旧以期房销售为主,2019年写字楼期房销售4040.61亿元,占写字楼销售额比重的75.82%,写字楼现房销售1288.36亿元,占比24.18%。

2013-2019年中国现房写字楼销售趋势

数据来源:公开资料整理

2013-2019年中国期房写字楼销售趋势

数据来源:公开资料整理

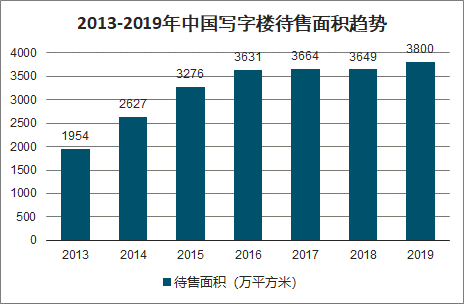

供给持续增长,空置率上升导致我国写字楼待售面积一直处于高位,截至2019年,我国写字楼待售面积3800万平方米,相比2018年上升了151万平方米。

2013-2019年中国写字楼待售面积趋势

数据来源:公开资料整理

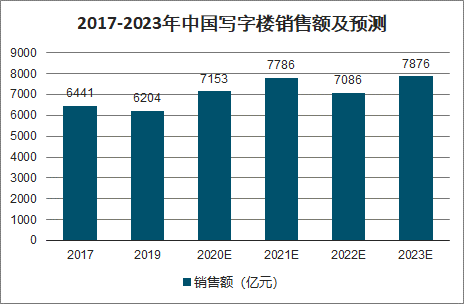

2019年我国写字楼销售额达到6204亿元,未来五年(2019-2023)年均复合增长率约为6.15%,并预测在2023年中国写字楼销售额将达到7876亿元。

2017-2023年中国写字楼销售额及预测

数据来源:公开资料整理

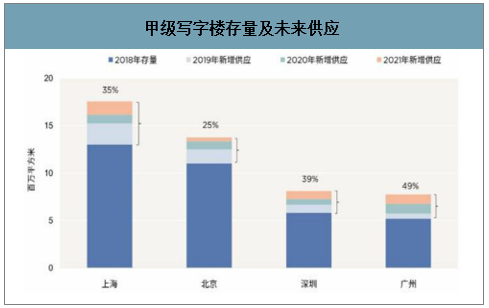

甲级写字楼存量及未来供应

数据来源:公开资料整理

二、写字楼租赁趋势分析

国内写字楼市场需求强劲,多个城市写字楼平均租金稳步上涨,部分地区空置率低于10%,除北上广深和香港以外,杭州、成都等城市的写字楼出租市场也表现优异。

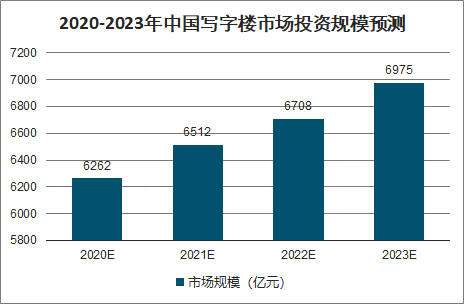

2019年中国写字楼市场投资规模将达到5885亿元,未来五年(2019-2023)年均复合增长率约为4.34%,并预测在2023年中国写字楼市场投资规模将接近7000亿元。

2020-2023年中国写字楼市场投资规模预测

数据来源:公开资料整理

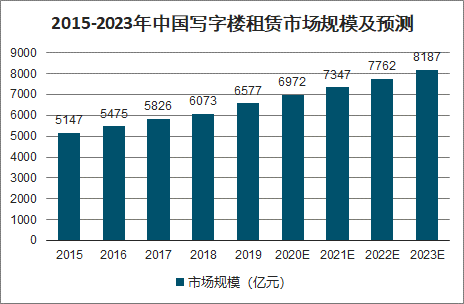

2015年中国写字楼租赁市场规模已超5000亿元。到了2016年中国写字楼租赁市场规模达到了5475亿元,截止至2017年中国写字楼租赁市场规模增长至5826亿元,2018年中国写字楼租赁市场规模达到6073亿元左右。2019年中国写字楼租赁市场规模达到6577亿元,未来五年(2019-2023)年均复合增长率约为5.63%,并预测在2023年中国写字楼租赁市场规模将超8000亿元,达到了8187亿元。

2015-2023年中国写字楼租赁市场规模及预测

数据来源:公开资料整理

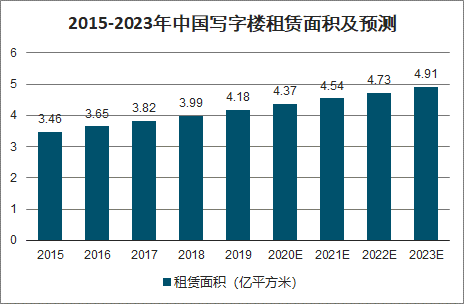

智研咨询发布的《2020-2026年中国写字楼行业投资潜力分析及市场规模预测报告》数据显示:2015年中国写字楼租赁面积已达3.46亿平方米,到了2016年中国写字楼租赁面积达到3.65亿平方米,截止至2017年中国写字楼租赁面积约为3.82亿平方米。2018年中国写字楼租赁面积达3.99亿平方米。2019年我国写字楼租赁面积达到4.18亿平方米,未来五年(2019-2023)年均复合增长率约为4.11%,并预测在2023年中国写字楼租赁面积将接近5亿平方米。

2015-2023年中国写字楼租赁面积及预测

数据来源:公开资料整理

三、写字楼市场发展问题分析

1、空置率比较高

当前市场上很多新开发的楼盘,大多是住宅+公寓+写字楼+商铺的组合,在还有很多写字楼项目没有投入市场的情况下,已经交付的写字楼空置率就已经比较高了。其主要原因在于目前写字楼在租金、物业等方面的成本远远高于住宅,尤其是甲级写字楼。众所周知,甲级写字楼是城市中的高端写字楼,大多地处繁华地段,众多企业也以入驻甲级写字楼办公为荣,但由于甲级写字楼的租赁成本高,众多中小企业只能望而却步,甚至许多资金周转能力较弱的中小企业为了压缩成本而选择在住宅区办公,导致写字楼空置率进一步较高。

2、写字楼租赁企业内部控制存在问题

其一,部分写字楼租赁企业租金定价体系不完善。部分城市经济下行导致写字楼市场的需求疲软,为应对较低出租率等现实情况,有的写字楼租赁企业不惜大幅降低租赁价格,或设置较长免租期,无暇顾及高额的建设成本带来的高折旧费,租金波动性大以致难以收回投资成本。其二,写字楼租赁企业内部控制监督不完善。存在日常监督和专项监督没能有机结合、不能及时向高层传达内部控制有效性的信息,导致决策滞后等问题。其三,写字楼租赁企业内部控制活动执行不力。具体包括:预算控制缺失,绩效考评控制缺失,对欠缴租金的催缴力度不够、租金回收期普遍较长,实物控制不严、资产盘点控制保护措施不到位等,影响企业财务资金安全。

3、写字楼市场竞争激烈

长期以来,回报率高、租金稳定、租期长久、租金升幅稳健的特点让写字楼成为投资者的“香饽饽”。各城市写字楼市场项目并不少,并且从硬件配套上看实力相差不大。中国当前写字楼项目繁多,竞争异常激烈,如何能够在写字楼中突出重围,是众多写字楼项目不得不去思考的问题。写字楼是经济实力的载体,无论是初创型公司、成长型公司还是总部级公司,都需要一个相对固定的办公空间,成为公司群体有效发展、形象力的有力依托。一方面是市场的需求强劲;另一方面,大部分写字楼单一化的办公环境成为众多企业在多元化需求选择下瓶颈。在如此激烈的竞争背景下,写字楼产品的竞争软实力有待进一步提升竞争。

中国写字楼行业发展趋势分析

4、写字楼办公策略越来越受到中资企业重视

经济不确定性和成本上升是企业未来经营中的最大挑战;而体现在企业选址策略上,办公物业成本是最重要的考虑因素。虽然管理成本仍然是企业不动产的首要任务之一,但以提升员工绩效、吸引人才为目的,设计灵活多样,鼓励合作,健康可持续性的办公场所策略,渐渐在全球范围内成为企业不动产管理的战略重心。越来越多的中资企业开始认识到这一趋势,并且开始规划其办公空间策略,在写字楼市场上也具备较强的扩张意愿。未来中资企业的写字楼需求最为强劲。

5、写字楼投资收益相对可观

对于开发商来说,商业地产的投资回报率实际上要高于住宅投资。目前市场上比较认可的写字楼的投资回报率为8%-10%之间,从实际情况来看,住宅投资回报率是低于写字楼的,这也是开发商选择投资建设写字楼的主要原因。从相对水平来比较,目前住宅价格处于高位,而且住宅租金的价格并不算高,另外空置费、暖气费用等支出将占据一定成本,所以,住宅投资在当前更偏向于保值作用,潜在投资收益并不可观。而性价比高的写字楼,则能带来稳定良好的收益。

6、“共享办公”或将成为甲级写字楼的新选择

“共享办公”,与共享汽车、共享单车、共享教师、共享护士等新业态一样,是共享经济大潮中又一个新的共享模式。吸纳“共享办公”入驻,对甲级写字楼而言,不失为一个升级转型的良策。首先,“共享办公”能够提供一种性价比更高的方案,从而使得中小企业能够以较易接受的成本入驻高端写字楼。其次,“共享办公”也是市场中的一种“调节器”,可有效消化传统办公客户临时租赁的需求,同时还能够全面提升甲级写字楼的应用率和效益。“共享办公”的进入,不仅将改变写字楼的空间布局,而且还将改变写字楼的租赁模式。

7、第三产业增长助力写字楼市场发展

随着中国经济结构调整的进一步推进,第三产业逐渐成为经济增长的主引擎,带动中资企业快速发展,许多企业计划在未来增加公司职员,在写字楼办公市场上也具备较强的规模扩张意愿,这部分企业将在原有布点的城市继续扩租或新设发展区域增租;由此为写字楼市场带来新的发展契机。

写字楼是城市第三产业的重要载体,写字楼经济是城市经济的重要组成部分,随着中国城市的发展与产业结构的升级,写字楼经济所占的比重将越来越大,写字楼在城市中的地位与作用也将越来越大。中国写字楼市场具有长期的投资价值与可持续发展潜力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国写字楼行业市场竞争态势及投资方向分析报告

《2026-2032年中国写字楼行业市场竞争态势及投资方向分析报告》共十二章,包含写字楼开发重点企业分析,2026-2032年写字楼市场前景预测分析,2026-2032年写字楼投资风险及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国写字楼行业发展历程、空置率及发展趋势分析:全球经济紧缩下的缩影与区域分化加剧,中国写字楼市场空置率上升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)