一、销量驱动增长

2018、2019年以来,有一种现象日益成为常态,那就是众多的原来集中全力做医院端的处方药企业开启组建OTC队伍,将自身的品种、培训、费用等资源不断向药店倾斜,这种转变也带来零售药店终端处方药销售占比的持续攀升。当然,这种现象的大背景其实在于新医改政策的持续落地,比如控制医院的药占比、公立医院推行零加成、4+7带量采购不断扩面、禁止医院限制处方外流等等,由此使得之前医药分家的终极路径日益清晰,零售药店终端未来将成为药品销售主渠道的目标更加具备可信度。

对于零售药店而言,政策变化中危与机共存,既有因降价而下架,也有以价换量的增长。长远而言,医药分家、处方药外流的政策趋势不会变,零售渠道处方药业务将出现爆发式增长。

过去3-5年,医药市场整体陷入低迷处境,处方药的市场增速始终低于5%。2019年开始走出阵痛期——随着“腾笼换鸟”初见成效,肿瘤药和创新药进院速度加快,提振以医院市场为主体的处方药整体市场增速上升到8.1%。

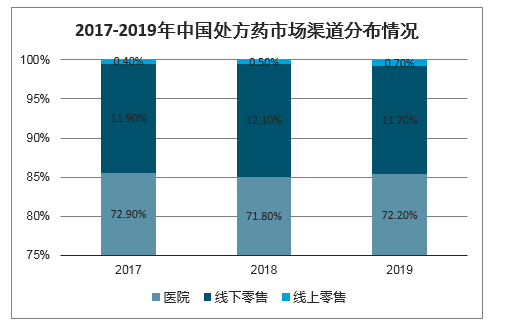

2017-2019年中国处方药市场渠道分布情况

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国处方药行业市场经营风险及发展趋势分析报告》显示:处方药零售市场的增长同样可观——2019年零售渠道的处方药销售占比达到45.3%,高于2017、2018年的43.6%和44.8%,销售额则增长了4%。

2017-2019年中国处方药零售渠道各品类分布情况

数据来源:公开资料整理

零售渠道处方药销售的增长有两大原因:销量增长、新产品上市。“处方药市场的增长,一方面是受销量驱动,带量采购导致外企品种降价显著,提高了药品可及性,推动产品销量的上升,这是市场增长的主力;第二大主要动因是新产品上市。”

自2019年3月后,集中采购的试点城市百床以上医院渠道销售额同比上涨7.8%,零售渠道虽销量同比略有下降,但销售额依然保持上升,而未中标的进口原研药在零售渠道赢得了更多的销售量。未中标原研药受集中采购影响,在4+7试点城市的零售渠道市场占有率上升,增长速度显著高于所属分子的其他产品;在非4+7试点城市的零售渠道,随着集采扩面,落标原研药和有品牌力的优质仿制药依然有较大的市场空间。

这种趋势与OTC、保健品是截然相反的,OTC、保健品由于大量的网上引流,销量长期下滑,其增长动因主要来自消费升级背景下,平均单价变化带动的市场价格上升。

二、两慢用药处方外流规模测算:全国两慢用药总规模超千亿,预计线下药店流出规模达317亿

(1)2020年糖尿病用药市场规模为553亿元。在2018年全国糖尿病市场规模的基础上,按照每年同比增速5%的假设,预计2020年全国糖尿病用药市场规模为553.25亿元,数据包含两大终端(公立医院、公立基层医疗),化药及中成药。

(2)2020年高血压用药市场规模测算为578亿元。在米内数据库中,高血压用药市场规模=“作用于肾素-血管紧张素系统的药物”+“钙通道阻滞剂”+“β-阻滞剂”+“利尿剂”+“专用于抗高血压药”。根据2016、2018年原始数据,按照每年同比增速6%的假设,预计2020年全国高血压用药市场规模为577.54亿元,数据包含两大终端(公立医院、公立基层医疗),不含中成药(规模低于0.1亿)。

(3)两慢用药合计预计流出规模317亿。因两慢用药主要购买渠道为医院门诊药房,故假设门诊药房占比为70%,预计医院门诊药房销售额为792亿。以门诊药房70%流出考虑,其中线上、线下渠道分别占30%及40%,预计线下药房销售额为317亿。具体测算过程参考表12。

2、采用保守的估计方式,预计五大药房市占率占比约为1.8-2.8%,利润预计增厚5000-9000万

通过五大药房在本次两慢用药处方外流中的市场份额进行测算,处方外流到线下比例粗略计算为40%,对应市占率约为1.8-2.8%。按317亿的两慢用药线下药房处方外流总规模计算,预计带来5.7-9亿的营收增量,预计带俩5000-9000万的利润增量。

两慢处方药外流金额测算(单位:亿元)

分类 | 2020年 |

全国高血压用药市场规模(亿元) | 578 |

全国糖尿病用药市场规模(亿元) | 553 |

全国两慢用药市场规模总计(亿元) | 1131 |

全国医院门诊药房市场规模占比(%) | 70% |

全国院内门诊药房市场规模(亿元) | 792 |

其中:线下药店:占门诊药房外流比率(%) | 40% |

线上电商:占门诊药房外流比率(%) | 30% |

线下药房:两慢用药处方外流总规模(亿元) | 317 |

数据来源:公开资料整理

五大药房2018年市场占有率测算

数据来源:公开资料整理

5家药房两慢品种处方外流对归母净利润增厚测算

指标 | 益丰药房 | 大参林 | 一心堂 | 老百姓 | 国药一致 |

2020年两慢用药处方外流总规模(亿元)① | 317 | 317 | 317 | 317 | |

五大药房市占率(%)② | 1.80% | 2.31% | 2.39% | 2.47% | 2.83% |

五大药房承接处方外流规模(亿元)③=①×② | 5.70 | 7.30 | 7.56 | 7.81 | 8.96 |

两慢用药毛利率(%)④ | 12.5% | 12.5% | 12.5% | 12.5% | 12.5% |

两慢用药毛利额(亿元)⑤=③×④ | 0.71 | 0.91 | 0.95 | 0.98 | 1.12 |

2018年:所得税率(%) | 24.03% | 26.94% | 24.85% | 20.79% | 19.58% |

2020年E:归母净利润增厚(亿元) | 0.54 | 0.67 | 0.71 | 0.77 | 0.90 |

数据来源:公开资料整理

3、互联网+或引发医药流通领域大变革

在传统的医药健康产业链条中,药品流通企业一般仅仅扮演着“药品搬运工”的角色,尤其是一些中小型或者地区性药商,其产业链地位和盈利能力均处于弱势,在国家加码医保控费的背景下,药品流通企业的利润率水平也承受的压力增大。

笔者认为,医药分开的趋势,以及医药互联网+业态的发展,将至少如下从两个方面对医药流通行业产生影响:

一是在政策推动医药分开的过程中,处方将逐步从医院流向网上药店和实体药店。终端的重构,尤其是加大医生回扣监管、破除“以药养医”的大背景下或将使医院纯销规模出现萎缩,网上药店和实体药店的销售规模快速增长——顺应产业发展趋势的流通企业有望获得超于行业增速的增长,而只坚守传统业态的企业可能受到较大冲击。

二是流通行业的医药电商平台成型,涉足企业可以顺势向诊疗链条上游的预防保健、预约挂号等业务,以及诊疗链条下游的用药辅导、慢病管理等业务进行延伸。

通过上述增值服务,涉足企业可能

借助药事服务等多样化增值服务,培养出对企业有较强黏性的用户群体,业务附加值和产业链地位均有望大幅提升。

远程医疗或成为流通企业产业链延伸的下一个风口。

在此前不久发布的《中医药信息化发展“十三五”规划》中也提到了远程医疗,在《“十三五”国家信息化规划》更是将远程医疗列为重中之重。

《“十三五”国家信息化规划》提出到2018年,信息技术促进医疗健康服务便捷化程度大幅提升,远程医疗服务体系基本形成。实施健康中国云服务计划,构建健康医疗服务集成平台,提供远程会诊、远程影像、病理结果、心电诊断服务,健全检查检验结果互认共享机制。运用互联网手段,提高重大疾病和突发公共卫生事件应急能力,建立覆盖全国医疗卫生机构的健康传播和远程教育视频系统。完善全球公共卫生风险监测预警决策系统,建立国际旅行健康网络,为出入境人员提供旅行健康安全保障服务。

其实,远程医疗在国外已经非常盛行。随着远程医疗的快速传播,去年已有1500多万美国人接受过不同程度地远程医疗服务。该协会还预计,今年的这一数量有望增加30%。

在我国,之前远程医疗发发展较慢,近两年相关的政策陆续发布。2013年9月《关于促进健康服务业发展的若干意见》发布,发展远程医疗,以及远程影像诊断、远程会诊、远程监督指导、远程手术指导、远程教育为主要内容。

2014年8月《国家卫生计生委关于推进医疗机构远程医疗服务的意见》明确通过远程医疗优化医疗资源配置、建立分级诊疗和区域人口健康信息平台;2015年1月《关于推进和规范医师多点执业的若干意见》明确对医师多点执业进行规范管理,推动医师的合理流动;2015年1月《关于同意在宁夏、云南等5省区开展远程医疗政策试点工作的通知》正式启动五省试点,远程医疗服务进入新阶段;而在今年12月初,商务部发布《服务出口重点领域指导目录》也将远程医疗列为重点内容。

在我国,远程医疗服务诊断断目前基本仍以实体医院为载体。提供远程诊断服务需要注册在医疗机构的执业医生才能提供,且以医院名义进行诊断,如产生医疗责任由相应医疗机构承担。

为避免政策和法律风险,目前上线的网络医院均已实体医院为载体,以某一医疗机构为名义提供远程诊断服务。自营VS平台自营式的网络医院,医疗责任主体为该实体医院,网络平台上的医生全部为本院执业医生。平台式的网络医院(也称互联网医院),医生进驻平台的前提是多点执业,医疗责任主体根据两家医疗机构之间的协议而定,可能是第一执业医院,也可能是所在平台的实体医院。

目前已上线网络医院中,具有代表性的有广东省网络医院、乌镇互联网医院、阿里健康、浙大一院互联网医院、宁波云医院、贵州互联网医院、和佳汇医在线和康美网络医院等。

互联网+带动下的远程医疗对医药流通企业来说,既是机遇,又是挑战。对于那些善于创新、敢于创新和勇于创新的医药流通企业来说,借助互联网+是进入医药行业新领域和为企业带来新的增长点的机会,或许能实现“弯道超车”,甚至有可能成为行业的新星。

4、新冠状疫情促进互联网诊疗业务爆发,间接推动处方外流落地

在过往年份中,处方外流最大阻力来自于医院,主要原因一是药品是各级医院的利润中心(集采后变为成本中心);二是各级医院考虑自身利益,希望掌握患者资源,推行处方外流则可能丢失患者。今年新冠状疫情爆发,目前有互联网资质的线下医院纷纷将问诊转移到线上,仍然实现了患者紧密联系,掌握患者资源。相比传统线下场景,医院在互联网场景下的处方外流更积极。因为医院端对处方外流阻力的减少,目前更多的处方已从院内流到院外,间接推动处方外流落地。

三、处方外流市场规模走势预测

随着处方外流大趋势的发展,零售渠道有望成为第一渠道,这取决于三个节点:一是处方外流,二是医保统筹账户放开,三是零售渠道能够承接大量处方外流的市场容量,尤其是药事服务。

2018年至今,各地都在尝试及探索电子处方流转,处方药在药店处于引流状态,相对保健品和医疗器械业务占比较高,增速也略高。预测随着医药分家的推进,处方药外流规模约为4000-5000亿元,其中零售市场规模约3000亿元。在这样的前提下,医院市场的药品分发功能越来越弱化,中国零售渠道可能成为第一渠道。

在线上渠道,随着网售处方药政策放开可能性的加强,王璐给予了乐观预期:短期来看,网售处方药针对与线下相近的慢病、常见病品类,B2C电商巨头首先做到品牌发展,线上处方的开具处于初期阶段,市场规模预测80亿元左右;中期,随着电子处方量的爆发式增长,线上处方开具成为常态,更多自费和慢病处方药会在网上销售,市场规模可以达到将近500亿;从长期来看,如果能对接医保系统,包括在线公共医疗保险系统和商保,市场规模将达到1500亿元。

从整体处方药零售市场分析,随着分级诊疗和医药分家深入实施,预计2020年约有4000亿左右的市场规模从大医院流出到基层市场和零售(线上+线下),大部分体现在城市社区服务中心或者县医院,1000亿左右有可能直接流入零售渠道,其中线下承担900亿规模,线上承担60~80亿的规模;到2023年这个数字将达到5500亿,3700亿在医院系统内部转移,1800亿进入零售系统,其中线上占比会越来越高,从原来不到10%提升到将近30%。

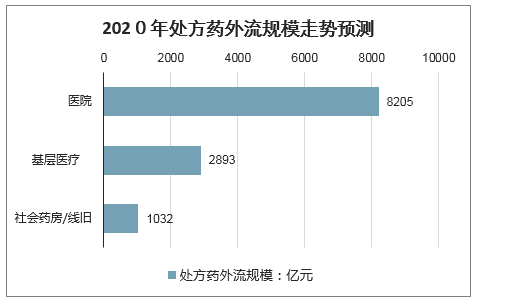

2020年处方药外流规模走势预测

数据来源:公开资料整理

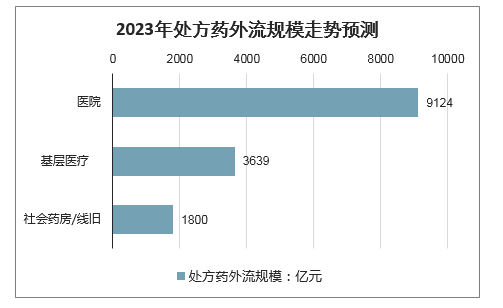

2023年处方药外流规模走势预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)