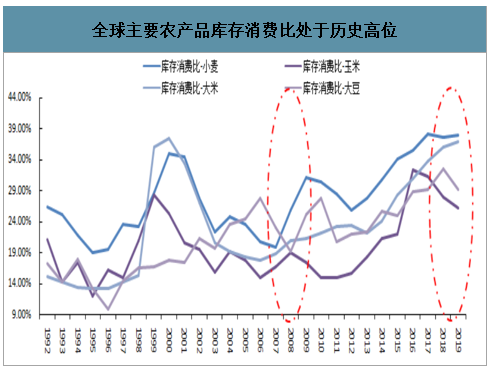

全球主要粮食库存充足,不存在供需驱动涨价的基础。受全球气候变暖和新种植技术的推广,全球粮食总产量维持上行趋势,目前全球主要农产品的库存消费比处于历史高位。单纯从基本面分析,全球不存在粮价的大幅上涨的基本面。

全球主要农产品库存消费比处于历史高位

数据来源:公开资料整理

新冠疫情可能造成阶段性的粮价上涨。如果疫情在上半年见到拐点,预计农产品价格会迎来温和上涨,原因在于流通端限制导致供给结构性不足,以及疫情下囤货需求阶段性提升,但考虑到较为充足的库存,预计基本面支撑的上涨幅度有限。如若疫情拐点持续未见,农产品价格可能有进一步上涨可能,原因在于疫情对于供给端影响将从流通转向生产,同时货币宽松的背景下,避险需求可能提升导致资金涌入农产品,推升农产品价格。

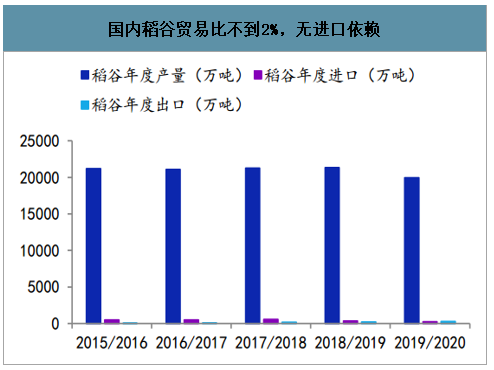

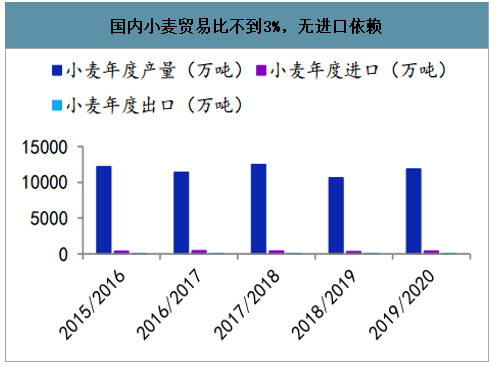

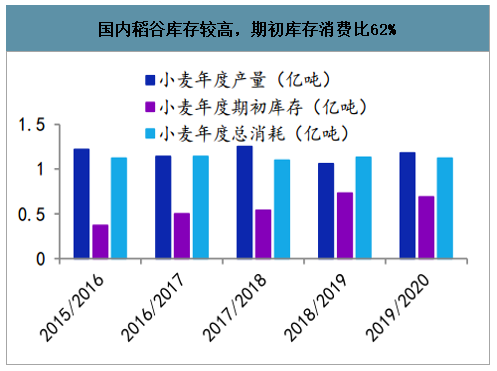

智研咨询发布的《2020-2026年中国有机大米产业运营现状及发展前景分析报告》数据显示:口粮国内供给充足,不存在大幅涨价的基础。口粮主要涉及大米和小麦,国内口粮基本实现自主化,不存在进口依赖:1)稻谷2019/2020年期初库存1.72亿吨,预计产量1.99亿吨,消费量1.97亿吨,期初库存消费比高达86%;此外稻谷贸易比不到2%,无进口依赖。2)小麦2019/2020年期初库存0.69亿吨,预计产量1.18亿吨,消费量1.12亿吨,期初库存消费比高达63%;此外小麦的贸易比不到3%,无进口依赖。考虑到新冠疫情可能会造成出口国流通中断,继续关注印度、俄罗斯、越南等主要出口国疫情防控情况。

国内稻谷贸易比不到2%,无进口依赖

数据来源:公开资料整理

国内稻谷库存较高,期初库存消费比86%

数据来源:公开资料整理

国内小麦贸易比不到3%,无进口依赖

数据来源:公开资料整理

国内稻谷库存较高,期初库存消费比62%

数据来源:公开资料整理

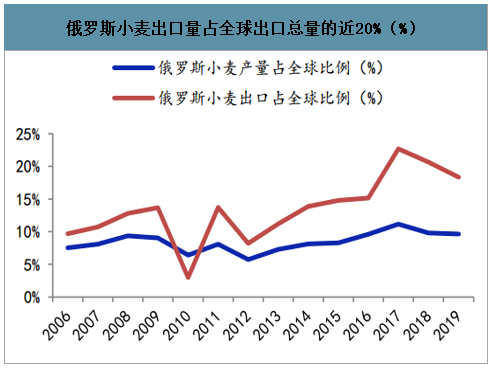

俄罗斯新冠疫情加重,加大全球农产品价格波动。俄罗斯的新冠感染数量连续增多,未见疫情拐点。俄罗斯是全球小麦的主要出口国之一,其小麦出口占全球总量的近20%。如若疫情防控后续发展低于预期,可能加大全球农产品阶段性波动。

俄罗斯小麦出口量占全球出口总量的近20%(%)

数据来源:公开资料整理

俄罗斯新冠疫情防控未见拐点(例)

数据来源:公开资料整理

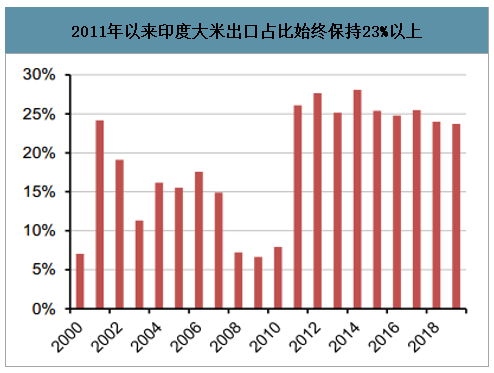

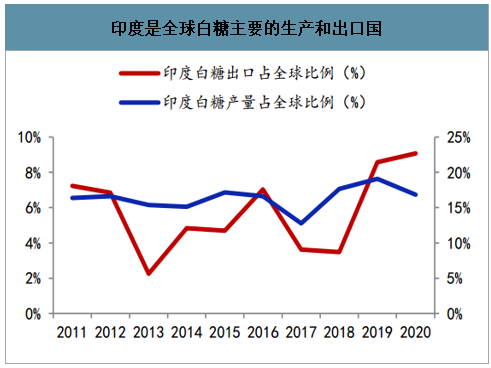

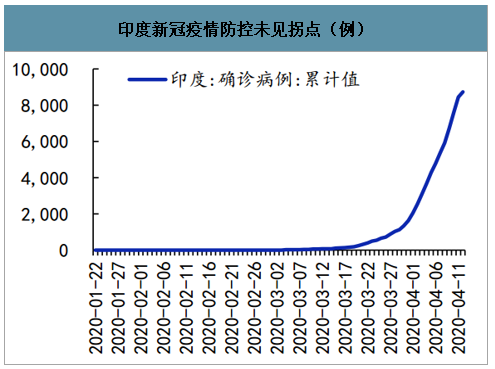

印度稳居全球大米第一出口国8年之久。2019年全球大米出口量为44.28百万吨,主要出口国为印度、泰国、越南、美国、中国,出口占全球比例分别为24%、17%、16%、7%和7%,CR5达71%。自2011年以来,除去2013年,印度已保持大米第一出口国地位8年之久,出口占比始终保持23%以上。印度也是全球主要的白糖和棉花出口国。如若疫情防控后续发展低于预期,可能加大全球农产品阶段性波动。

2019年大米主要出口国

数据来源:公开资料整理

2011年以来印度大米出口占比始终保持23%以上

数据来源:公开资料整理

印度是全球棉花的主要出口国

数据来源:公开资料整理

印度是全球白糖主要的生产和出口国

数据来源:公开资料整理

印度新冠疫情防控未见拐点(例)

数据来源:公开资料整理

玉米:供给方面,国内玉米从2016年开始供给侧改革,玉米临储库存逐年下降,目前临储期初库存已经回归低位。此外,2020年玉米种植面积仍可能维持下滑,草地贪夜蛾虫灾可能会造成玉米减产可能性,因此2020年玉米产量有可能低于预期。需求方面,畜禽存栏环比提升,饲料带动玉米需求好转。因此,我们认为2020年玉米维持紧供给,价格易涨难跌。

各机构玉米平衡表汇总(单位:万吨)

各机构玉米平衡表汇总(单位:万吨) | ||||||||

农业农村部 | 美国农业部 | 天下粮仓 | 中国汇易 | |||||

年度 | 18/19年度 | 19/20年度 | 18/19年度 | 19/20年度 | 18/19年度 | 19/20年度 | 18/19年度 | 19/20年度 |

期初库存 | - | - | - | 21132 | - | 8475 | - | 18561 |

产量 | 25733 | 25709 | 25733 | 25400 | 21580 | 21210 | 24595 | 23746 |

进口 | 448 | 300 | 448 | 700 | 448 | 520 | 448 | 360 |

消费 | 27478 | 28080 | 27300 | 27700 | 26178 | 27458 | 30352 | 30411 |

饲用消费 | 17100 | 17400 | 19000 | 18800 | 16078 | 17178 | 16178 | 16076 |

工业消费 | 8100 | 8450 | - | - | 8500 | 8700 | 10830 | 11350 |

出口 | 2 | 5 | 2 | 2 | 10 | 8 | 1.8 | 7 |

期末库存 | - | - | 21132 | 19530 | 8475 | 2739 | 18561 | 12249 |

年度缺口 | -1299 | -2076 | -1121 | -1602 | -4160 | -5736 | -5310.8 | -6312 |

数据来源:公开资料整理

白糖:全球糖产量连续3年大于需求,2019年全球糖库存达到5505万吨,进入2019/20榨季,全球糖产量下滑至1.74亿吨,总消费量约1.76亿吨,出现自16/17榨季后的首次产需缺口,19/20榨季产需缺口将达944万吨,为过去11年来最高水平,甚至部分机构预测产需缺口将超过1000万吨,19/20榨季出现确定性产需缺口,为糖价后续上涨奠定了基础。

各机构预测19/20榨季糖将出现较大的产需缺口

各机构预测19/20榨季糖将出现较大的产需缺口 | ||

机构名称 | 预计时间 | 产需缺口 |

荷兰合作银行(Rabobank) | 2020年3月27日 | 670万吨 |

国际糖业组织ISO | 2020年3月2日 | 944万吨 |

福四通FCStone | 2020年3月19日 | 860万吨 |

国际食糖贸易商Czarnikow | 2020年3月17日 | 1000万吨 |

澳大利亚分析机构GreenPool | 2020年3月30日 | 1170万吨 |

荷兰合作银行(Rabobank) | 2019年12月23日 | 820万吨 |

国际糖业组织ISO | 2019年11月26日 | 612万吨 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国粮食行业市场行情监测及投资前景分析报告

《2026-2032年中国粮食行业市场行情监测及投资前景分析报告》共八章,包含中国粮食行业著名企业分析,中国粮食行业未来发展预测及投资前景分析,中国粮食行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询