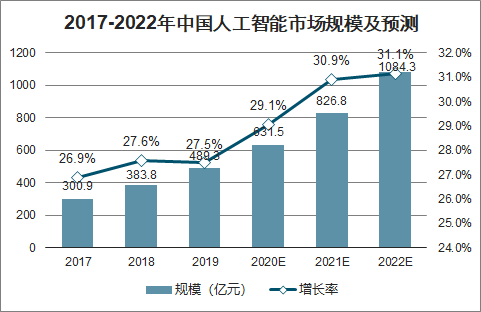

从2016年开始,中国人工智能进入市场爆发阶段,持续保持较高的市场增长率。2019年,人工智能企业开始加快落地应用探索,基础层、技术层企业开始向应用层下游渗透,人工智能相关应用产品更加丰富,对于不同应用场景,人工智能企业能够提供更全面的综合智能化解决方案。2019年中国人工智能市场规模达到489.3亿元,增长率27.5%。预计未来三年中国人工智能市场将稳步向前,人工智能的场景落地以及市场开拓将在各行各业中稳定展开。预计到2022年,中国人工智能市场规模将超过千亿元。

2017-2022年中国人工智能市场规模及预测

数据来源:公开资料整理

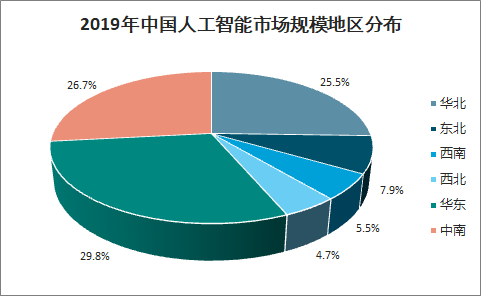

2019年中国人工智能市场主要分布于华东、华北和中南地区。华东、华北和中南地区是中国消费市场的重点地区,集中了大量重点一线和二线城市,具有较强的高端消费能力。政府人工智能相关投入方面,首批国家智慧城市试点名单90个重点园区中,华东、华北和中南地区的智慧城市试点区域分别有32个、16个和20个。社会的庞大消费能力和国家智慧城市大力建设推动华东、华北、中南三个区域成为中国人工智能三大主力市场。

2019年中国人工智能市场规模分布图

数据来源:公开资料整理

2019年中国人工智能市场规模地区分布

数据来源:公开资料整理

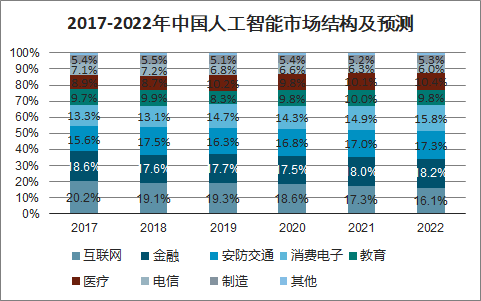

随着社会信息化水平快速推进,行业对于智能化需求不断提高,大量的数据积累是发展人工智能重要的前提和基础,互联网、金融、安防、消费电子等领域拥有较高的信息化水平和数据素材,占有人工智能市场较大份额。未来三年,在人工智能技术应用落地探索过程中,医疗、金融、教育领域的人工智能市场份额占比将会提升。硬件层面,相比智能软件服务以及软件解决方案的提供,消费电子具有更强的落地能力,智能化消费电子市场将出现一定程度上的增长。

2017-2022年中国人工智能市场结构及预测

数据来源:公开资料整理

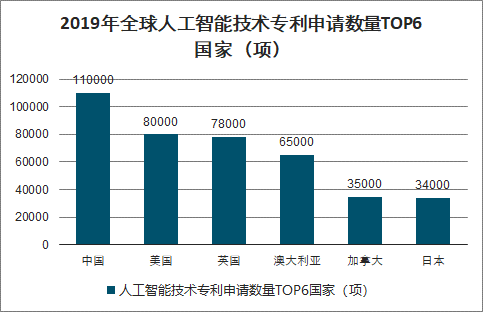

近年来,我国新一代人工智能相关学科发展、理论建模、技术创新、软硬件升级等整体推进,我国人工智能技术得到了快速发展,在全球竞争力也得到了显著的提升。2019年我国人工智能专利申请数量首次超越美国,成为世界第一,专利申请数高达11万项;美国人工智能申请数量约有8万项;英国、澳洲、加拿大和日本均入围全球人工智能技术专利申请数量TOP6国家,与中国申请数量有较大差距。

2019年全球人工智能技术专利申请数量TOP6国家(项)

数据来源:公开资料整理

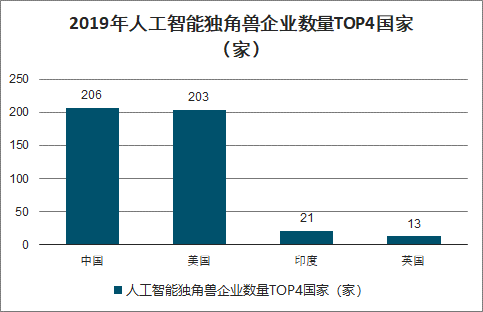

国家政策的利好,人工智能资本的火热,AI热门赛道应用场景的不断拓展,也让人工智能领域,成为独角兽公司的集中地。中国以206家位居全球第一位;其次为美国,有203家;印度和英国排名第三和第四,各有21家和13家。我国与美两国拥有世界八成多的人工智能行业独角兽公司。

2019年人工智能独角兽企业数量TOP4国家(家)

数据来源:公开资料整理

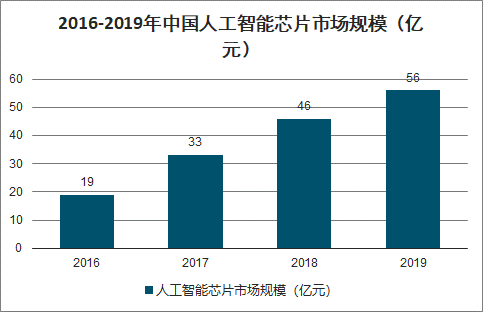

基础层是人工智能产业的基础,主要是研发硬件及软件,如AI芯片、数据资源、云计算平台等。目前我国人工智能发展面临的最大问题是基础层相对薄弱,高端芯片依赖进口。因此,国家一直高度关注人工智能芯片产业的发展,相继发布一系列产业支持政策,在《促进新一代人工智能产业发展三年行动计划(2018-2020年)》提出重点扶持神经网络芯片,实现人工智能芯片在国内实现量产且规模化应用;《新一代人工智能发展规划》也提出研发神经网络处理器以及高能效、可重构类脑计算芯片等,新型感知芯片与系统、智能计算体系结构与系统,人工智能操作系统。

2016-2019年中国人工智能芯片市场规模(亿元)

数据来源:公开资料整理

国家新一代人工智能创新发展试验区是依托地方开展人工智能技术示范、政策试验和社会实验,在推动人工智能创新发展方面先行先试、发挥引领带动作用的区域。《国家新一代人工智能创新发展试验区建设工作指引》进一步明确国家新一代人工智能创新发展试验区的总体要求、重点任务、申请条件、建设程序和保障措施,有序推动国家新一代人工智能创新发展试验区建设。工作指引明确了“应用牵引、地方主体、政策先行、突出特色”的四项建设原则,以及“服务支撑国家区域发展战略、以城市为主要建设载体”的两大总体布局,将开展人工智能技术应用示范、政策试验、社会实验、基础设施建设等多项重点任务。人工智能创新发展试验区的建设为人工智能研究提供创新条件,为人工智能企业开辟应用土壤,为政策法规制定和人工智能发展磨合提供实践环境,为中国人工智能发展探索新路径和新机制。

2017-2019年中国人工智能产业主要政策

颁布时间 | 颁布主体 | 政策名称 |

2017年7月 | 国务院 | 《新一代人工智能发展规划》 |

2017年12月 | 工信部 | 《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 |

2018年4月 | 教育部 | 《高等学校人工智能创新行动计划》 |

2018年11月 | 工信部办公厅 | 《新一代人工智能产业创新重点任务揭榜工作方案》 |

2019年3月 | 中央全面深化改革委员会 | 《关于促进人工智能和实体经济深度融合的指导意见》 |

2019年8月 | 科技部 | 《国家新一代人工智能开放创新平台建设工作指引》 |

2019年8月 | 科技部 | 《国家新一代人工智能创新发展试验区建设工作指引》 |

数据来源:公开资料整理

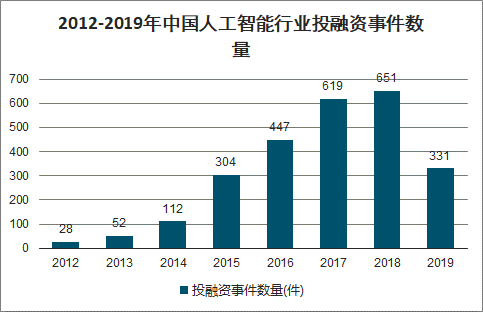

从2012年开始,人工智能产业进入高速成长期,投融资数量逐年高速增长。但是2019年中国人工智能行业投融资事件数量的增速开始急剧下滑,经过人工智能产业几年内的快速成长,资本对于人工智能产业更加趋于理性。从人工智能各细分行业领域投资数量来看,人工智能芯片投融资事件占比增加,人工智能软件实力是技术能力核心,硬件实力帮助产业快速形成产品走向市场应用,人工智能巨头企业与投资机构开始更加注重人工智能产业发展的软硬结合。

2012-2019年中国人工智能行业投融资事件数量

数据来源:公开资料整理

2019年中国人工智能行业投融资事件各领域占比

数据来源:公开资料整理

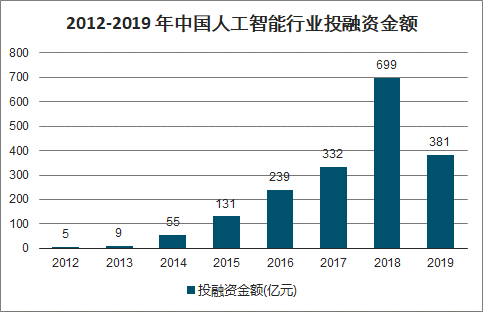

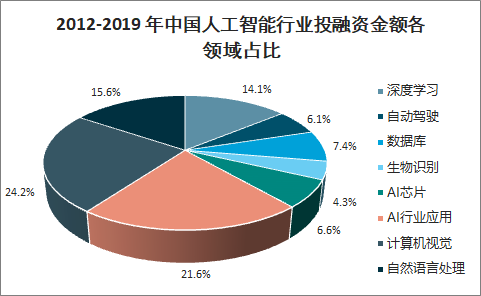

2016年开始,人工智能行业投融资资金规模呈现指数型增长态势,大量的资本涌入人工智能行业。2019年中国人工智能行业的投融资总金额伴随人工智能领域投融资数量下滑而急剧缩减,2019年中国人工智能投融资总金额为931亿元,仅为2018年投融资总金额的49%,2019年的平均单笔投融资金额为1.53亿元,相比2018年的1.93亿元有较大的收缩。通过投融资细分行业领域金额占比分析,2019年度,计算机视觉、自然语言处理以及深度学习等人工智能核心算法是人工智能行业投融资的重点,三大技术领域占总投资额的53.9%,其中计算机视觉占比最大。AI行业应用是人工智能投融资的第二大领域,AI行业应用受到资本越来越多的关注。

2012-2019年中国人工智能行业投融资金额

数据来源:公开资料整理

2012-2019年中国人工智能行业投融资金额各领域占比

数据来源:公开资料整理

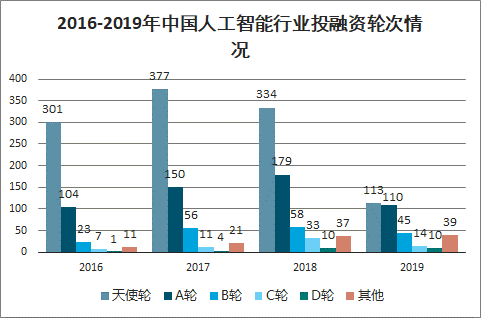

智研咨询发布的《2020-2026年中国人工智能行业市场竞争状况及发展战略研究报告》数据显示:2019年中国人工智能领域A轮及天使轮融资数量为223件,仅为2018年中国人工智能领域A轮及天使轮融资数量的43%,且其他轮次的投融资案例数量均出现一定程度的下降。天使轮投资数量的大幅度缩减表明,对于资本来说,人工智能产业布局已经基本形成,产业发展已经开始逐渐走向成熟。一些人工智能独角兽企业在2019年已经开始筹备IPO融资,资本投资轮次开始向后推移,资本市场将会更加关注成长性较好的企业,以资本的力量推动优质企业在人工智能领域形成独特的竞争优势。

2016-2019年中国人工智能行业投融资轮次情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国对话式人工智能行业市场动态分析及未来前景研判报告

《2026-2032年中国对话式人工智能行业市场动态分析及未来前景研判报告》共九章,包含2021-2025年对话式人工智能行业各区域市场概况,对话式人工智能行业主要优势企业分析, 2026-2032年中国对话式人工智能行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)