一、快递行业发展三阶段分析

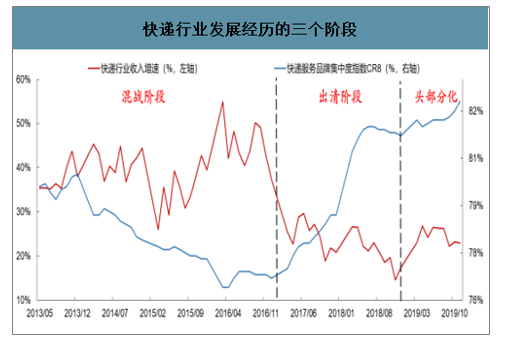

快递行业从2013年发展至今,行业业务量增速由50%降至25%,CR8由77%上升至82%。6年时间,快递行业发展可分为三个阶段,分别是混战阶段、出清阶段和头部分化阶段。行业处于混战阶段,企业可通过粗犷经营享受行业高增长及高盈利红利,但随着头部企业借助资本扩大自身规模及成本优势,行业落后者逐渐被市场淘汰,集中度上升。展望未来,短期疫情冲击对行业一季度业务量造成一定影响,但疫情同样加速线上渗透率提升,行业业务量增速仍有望维持20%高增长。但目前行业格局未稳,各家企业市占率尚未拉开明显差距,区域竞争仍然胶着,叠加疫情下顺丰、京东等大力度进军电商快递市场,行业价格战仍将持续,头部分化继续进行。

1、快递行业发展三阶段:混战、出清、头部分化

快递行业发展分为三个阶段,分别是混战阶段、出清阶段和头部分化阶段。快递行业从2013年发展至今,行业业务量增速由50%降至25%,CR8由77%上升至82%。6年时间,快递企业通过不同模式进行竞争,座次排名也发生变化。根据行业发展速度与集中度变化,将快递行业发展分为三个阶段,分别是混战阶段、出清阶段和头部分化阶段

快递行业发展阶段及特点

阶段 | 时间 | 行业增速 | 前四家企业市占率最大差距 | 发展阶段特点 | 头部公司特点 |

混战阶段 | 2016年之前 | 40%以上 | 4.11pct(2016年) | 高增长、高盈利,众多资本入局,激烈竞争导致行业集中度下降。 | 具备先发优势的大规模企业(申通快递与圆通快递为代表) |

出清阶段 | 2016年-2019年 | 25%以上 | 6.72pct(2019Q1-Q3) | 行业增速下台阶,叠加激烈价格战压缩企业利润.行业头部企业上市增强竞争力,行业集中度提升。 | 成本及管理领先的企业(中通快递和韵达股份为代表)头部 |

分化阶段 | 2019年之后 | 20%及以下 | —— | 行业继续降速,二三线快递企业基本被挤出市场,行业进入头部分化阶段。 | — |

数据来源:公开资料整理

快递行业发展经历的三个阶段

数据来源:公开资料整理

2、2016年之前的混战阶段:高增速及高盈利吸引众多参与者入局

行业处于高速成长及强盈利阶段。2005年圆通速递成为国内第一家与淘宝网合作的快递企业,随后各家快递企业纷纷与电商开展合作。受益于电商的高速发展,国内快递业务量迅猛增长。

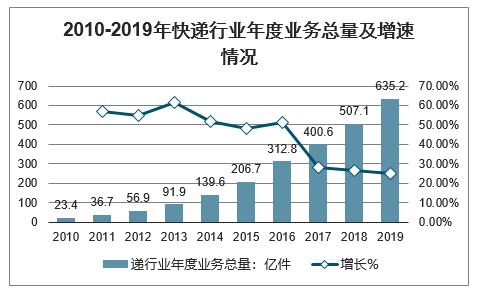

高增长:2016年之前国内快递行业处于快递发展阶段,2014年/2015年/2016年国内快递业务量同比增速分别达52%/48%/51%。

数据来源:公开资料整理

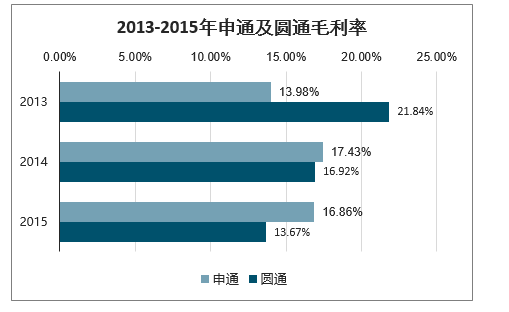

强盈利:行业在具备高成长性的同时,同样具备较强盈利能力,以头部两家企业申通快递和圆通速递为例,虽然行业竞争逐步加剧导致盈利能力下滑,但2013年-2015年间两家公司毛利率均维持在13%以上。

2013-2015年申通及圆通毛利率

数据来源:公开资料整理

行业低门槛吸引众多投资者入局,激烈竞争导致单票价格持续下滑和集中度降低。

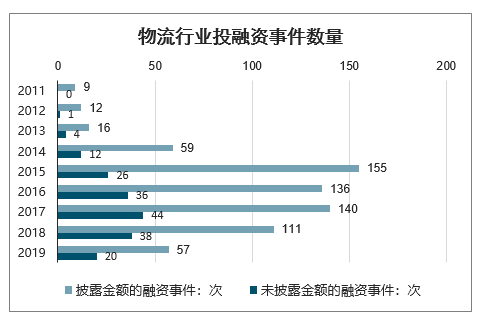

众多资本入局:在该发展阶段,快递行业为典型的劳动密集型产业,且进入门槛不高。头部快递企业规模优势尚不明显,在行业高成长性及强盈利能力刺激下,吸引众多资本入局。2012年-2015年间物流行业投融资事件次数高速增长, 2012年国内物流投融资事件仅为13件,到2015年已达到181件。

物流行业投融资事件数量

数据来源:公开资料整理

行业价格战加剧:众多参与者入局加剧行业竞争,一方面行业集中度下滑,2013年-2016年间,快递服务品牌集中度指数CR8由79.6%下降至75.5%,另一方面激烈的竞争演变为行业价格战,2011年-2015年间国内快递行业单票价格降幅为2012年-2019年间最大,达-10%以上。

快递行业单票价格及增速变化

数据来源:公开资料整理

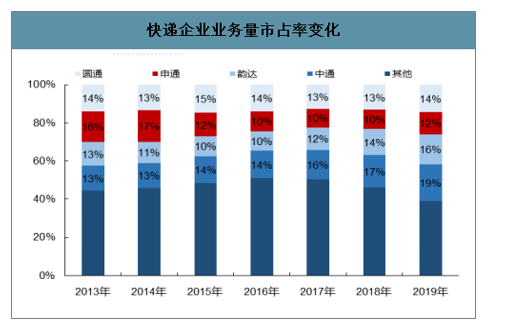

从参与者角度来看,在该阶段,粗放的经营及管理模式亦可取得较高的利润,具备规模优势及先发优势的企业在竞争中取得领先地位。因此该阶段成立时间最早的申通快递和与淘宝最早展开合作的圆通速递在行业竞争中取得领先位臵,2013年-2014年间,申通业务量市占率居行业第一,2015年圆通拔得头筹。

快递企业业务量市占率变化

数据来源:公开资料整理

3、2016年-2019年的出清阶段:行业降速,头部企业上市扩大竞争优势

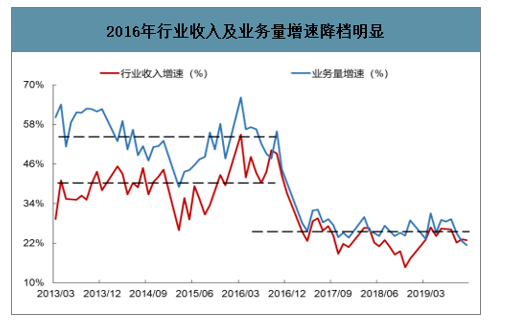

海量业务量增长与快递企业产能不足产生矛盾。2016年国内快递行业收入及业务量降档明显,增速由50%下降至25%左右,快递行业竞争激化。但行业增速仍然可观,同时海量快递对快递企业的业务处理能力提出更高要求。尤其是头部快递企业已有转运中心场地面积及操作设备已不能匹配业务需要,成为限制公司持续成长的重要因素。

2016年行业收入及业务量增速降档明显

数据来源:公开资料整理

领先快递企业登陆二级市场,借助资本力量扩大优势。2016年底,国内快递企业掀起上市潮,圆通速递、中通快递、申通快递、韵达股份、顺丰控股以及百世集团等头部企业纷纷上市募集资金强化自身竞争能力,行业逐渐由粗放式的运营管理转向精细化、规模化的经营和管理模式。从上市公司募集资金投入项目来看,主要集中在扩建产能、升级设备、储备土地,用于加速自身产能端和效率端的提升。

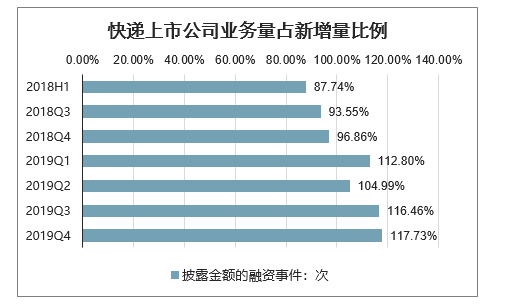

领先企业不断侵蚀二三线快递企业生存空间。原有领先企业通过上市,公司竞争力和品牌影响力进一步强化。智研咨询发布的《2020-2026年中国快递服务行业产业竞争现状及发展前景展望报告》显示:2016年开始,行业CR8明显上升,至2018年12月上升5.5pct,达81.2%。2018年开始,国内6家快递企业新增业务量比例持续增长,2019年Q1国内6家上市快递企业新增业务量占有率超100%,2019年全年在行业高增长背景下,头部快递企业在占据市场新增业务量背景下,开始蚕食二三线快递企业市场份额,2019年Q1/Q2/Q3/Q4新增业务量市占率分别为112.80%、104.99%、116.46%、

117.73%。

快递上市公司业务量占新增量比例

数据来源:公开资料整理

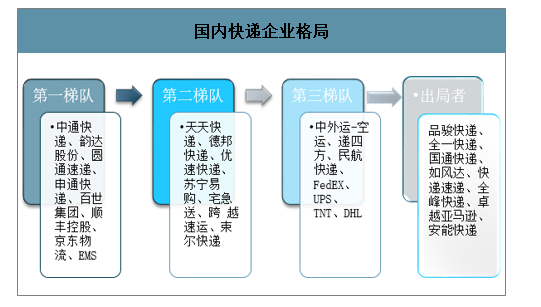

部企业加速扩张下,加速落后企业淘汰。2019年国内快递企业如品骏快递,国通快递相继出局,国内快递企业层级分化更加清晰,以四通一达、顺丰、京东、EMS为代表的快递企业占据行业第一梯队。在该阶段,以中通快递和韵达股份为代表的企业,由于在本及管理端占据领先优势,在行业持续价格战下,业务量市占率加速上行。

国内快递企业格局

数据来源:公开资料整理

4、2019年之后的头部竞争阶段:竞争依然激烈,头部企业继续分化

行业降速不可避免,2020年业务量增速仍有望维持20%。短期来看,疫情对快递行业产生一定冲击,但站在全年角度来看,对行业发展持乐观态度。快递行业复工走在各行之先,疫情负面冲击逐步消化,而电商供需两端渗透率均有望加速提升,全年快递业务量增速有望维持20%高增长。

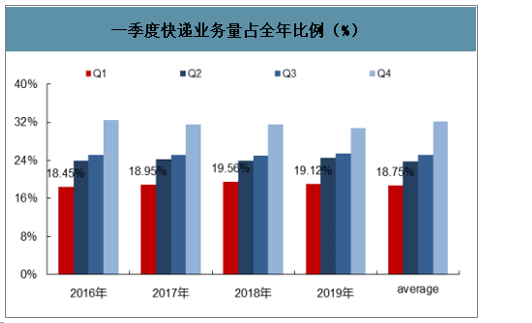

一季度为淡季,对全年快递业务量影响有限。从总量来看,电商促销节基本集中于一季度之后,且受1-2月春节影响,该阶段消费者网上购物需求弱,因此一季度为全年淡季,近4年一季度快递业务量占全年比例仅为18.75%。从结构来看:由于2020年春节在1月(除夕-初七在1月24日至1月31日),而疫情对快递行业的冲击主要在2月。因此,疫情对2020年快递业务量影响主要体现在1月和2月,由于1-2月处在全年快递行业淡季,对全年快递业务量影响较小。

一季度快递业务量占全年比例(%)

数据来源:公开资料整理

行业加速复产复工,快递业务恢复超预期。疫情冲击下,对各行各业复工均造成负面影响,而快递承担社会基本公共服务,是民生重点。2月8日国家邮政局党组书记、局长马军胜主持召开专题电话会议,计划在2月中旬,快递业生产恢复到正常产能的4成以上,到2月下旬,根据疫情变化和形势发展,继续提高产能比重。在“四个确保”、“三个优先”、“一个梯度推进”的保障下,快递行业复工率加速推进。2月17日,全国快件揽收量1.12亿件,达到正常业务量的6成,投递量超过8000万件,超过正常业务量的4成。快递小哥复工到岗人员超过200万人,快递行业复工率已达四成,成为复工复产的“先行者”。2月28日,邮政行业人员到岗率已达90.2%,快递日揽收量和投递量分别达到1.62和1.6亿件,分别达到疫情前水平的81%和80%,3月行业已基本恢复至正常水平。

快递行业加速复工复产

2月9日 | 国家邮政局党组书记、局长马军胜表示,计划在本月中旬,快递业生产要恢复到正常产能的四成以上;到本月下旬,根据形势发展,继续提高产能比重。 |

2月16日 | 国家邮政局:截至2月16日主要企业人员复工比例达69.2%。 |

2月17日 | 全国快件揽收量1.12亿件,达到正常业务量的6成,投递量超过8000万件,超过正常业务量的4成。快递小哥复工到岗人员超过200万人。 |

2月18日 | 全行业揽件量达1.2亿件,投件量达8000万件, |

2月22日 | 中国邮政、顺丰和京东基本全部复工,其他主要快递企业整体复工率达66.7%。 |

2月28日 | 邮政行业人员到岗率已达90.2%,快递日揽收量和投递量分别达到1.62和1.6亿件,分别达到疫情前水平的81%和80%。 |

数据来源:公开资料整理

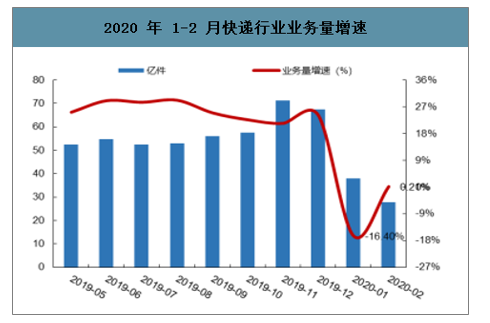

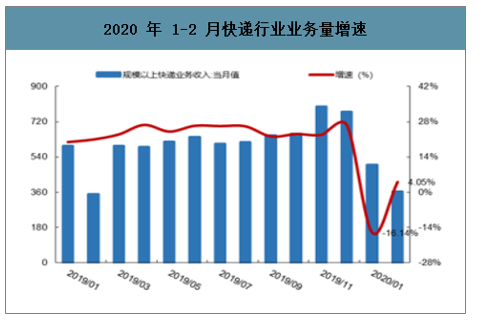

月行业收入及业务量增速转正。从2020年1-2月快递行业运行情况来看,2020年2月快递行业收入及业务量分别实现364.40亿元和27.65亿件,同比增长分别为4.05%、0.21%,加速复工复产使行业运行状况超预期,行业已步入正轨,疫情冲击正逐渐减少。

2020年1-2月快递行业业务量增速

数据来源:公开资料整理

2020年1-2月快递行业收入增速(亿元)

数据来源:公开资料整理

线上供需两端增加,有望加速线上渗透率提升。

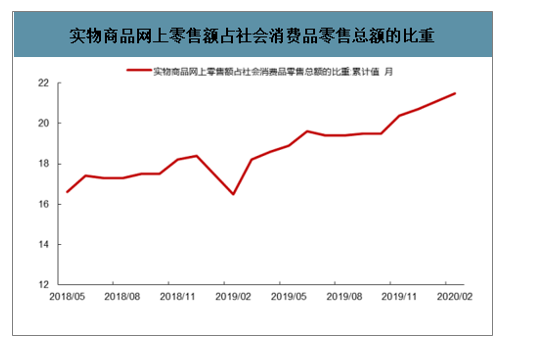

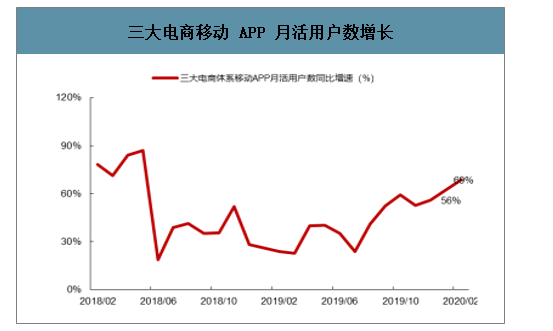

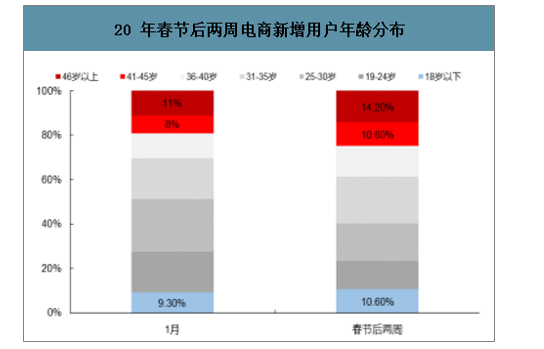

需求增加从用户群体来看,体现在年轻化和年老化两端走。2020年春节后两周电商新增用户年龄分布中,其中40岁以上用户占比达到24.8%(1月19%),18岁以下用户占比达到10.6%(1月9.3%),线上用户向两端走的比例明显提升。统计三大电商(阿里巴巴、京东、拼多多)月度活跃用户数,2月三大电商移动APP月活跃用户数同比增长69%。电商新用户的增加加速网购渗透率提升, 2020年2月实物商品网上零售额占社会消费品零售总额的比重为21.5%,较2019年12月提升0.8pct,线上渗透率提升趋势明显。

实物商品网上零售额占社会消费品零售总额的比重

数据来源:公开资料整理

三大电商移动APP月活用户数增长

数据来源:公开资料整理

20年春节后两周电商新增用户年龄分布

数据来源:公开资料整理

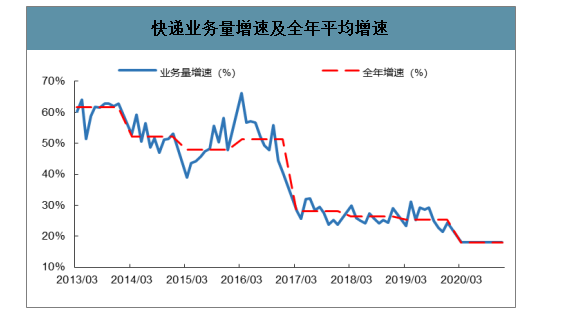

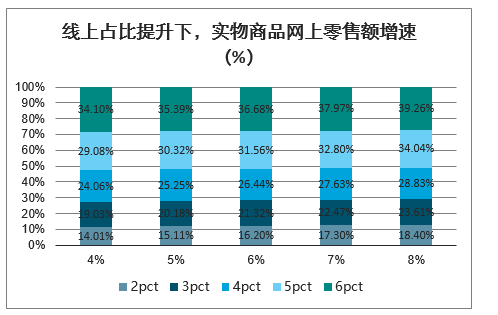

从供给端来看,疫情迫使更多商家由线下转移至线上,进一步丰富线上品类。对比往年实物商品网上零售总额增速与快递业务量月度增速与年度增速,两者基本相差比例不大。通过对2020年社会零售总额增速与网上渗透率进行假设测算,如果2020年社会零售总额增速同比增长5%(较2019年下降3pct),实物商品网上零售总额占社会零售总额提升3pct,则实物商品网上零售总额同比增速有望达20.18%。线上供给及需求双增,有利于加速线上消费占比提升,全年业务量增速仍有望达20%以上。

快递业务量增速及全年平均增速

数据来源:公开资料整理

线上占比提升下,实物商品网上零售额增速(%)

数据来源:公开资料整理

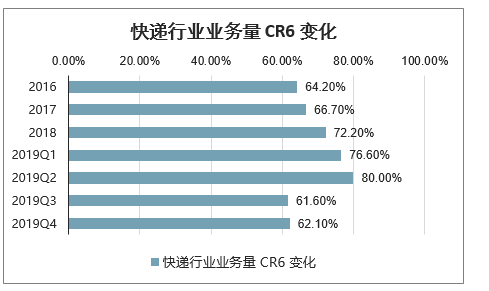

行业进入头部企业竞争格局。2019年头部6家企业业务量市占率占比达行业82.1%,其中中通快递、韵达股份、圆通速递、申通快递、百世快递、顺丰控股市占率分别达19.08%、15.87%、14.35%、11.60%、11.93%、7.4%,叠加京东快递与EMS业务量,行业二三线快递基本出清,行业进入头部竞争格局。虽然行业已处于高度集中状态,但行业格局未稳,竞争依然激烈。

快递行业业务量CR6变化

数据来源:公开资料整理

2019年各公司快递业务量市占率

数据来源:公开资料整理

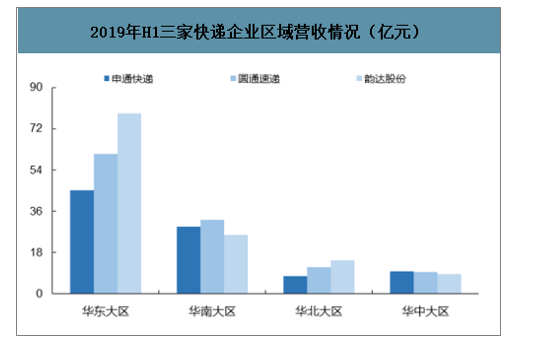

竞争格局未稳,头部企业竞争加剧。从业务总量来看,虽然目前各家快递企业业务量总量存在一定差距,但部分大区快递业务量差异并不明显。对国内快递行业营业收入进行区域划分,其中四大区域华东、华南、华北和华中地区分别占据48%、26%、10%、6%的市场份额。对比A股韵达股份、圆通速递和申通快递三家公司,虽然韵达在业务量整体占比中居领先优势,但从各地区营收结构来看,华南与华北地区并未占据明显优势地位,目前头部企业规模优势主要为区域优势。

2019年H1三家快递企业区域营收情况(亿元)

数据来源:公开资料整理

从国内快递业务量区域增速来看,虽然东部仍为快递行业收入及业务量的主要贡献区,但中部增速却为三大区域之首,区域间的竞争仍将继续。此外,受疫情影响,直营系快递企业在疫情中市占率逆势上扬,2月顺丰快递业务量市占率达17.2%,虽然疫情问题缓解后顺丰大部分业务量仍将回流至通达系,但仍会造成部分客户转移,对通达体系业务量造成一定冲击。此外,京东众邮采用加盟模式已在广东开启招商,极兔速递也加速起网,已正式派送。从全年来看,短期疫情冲击不改全年价格战趋势,随着新进入者增加及快递头部企业的持续竞争,行业价格战仍将持续。

2019年快递行业分区域收入占比(%)

数据来源:公开资料整理

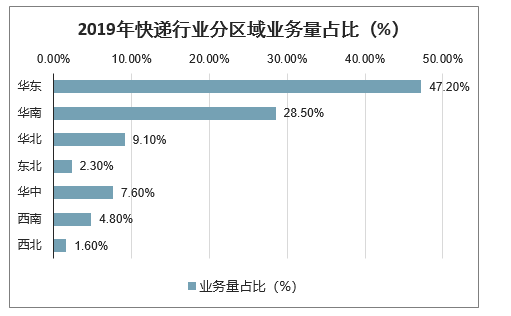

2019年快递行业分区域业务量占比(%)

数据来源:公开资料整理

各区域快递业务量增速变化

数据来源:公开资料整理

东中西快递业务量占比

数据来源:公开资料整理

二、2019年全国快递行业发展现状分析

1、2019年全国快递业务情况分析

2019年,快递行业增速经历了前高后低的过程,从年初的29-30%左右降至10月的23%,快递行业增速略高于网络零售,反映行业本身需求仍然较旺盛。

目前我国快递法人企业达2万家,其中包括7家上市公司,从业人数已超过300万人。此外,快递业向冷链、快运、仓配、即时配送、现代供应链、智能化等方面拓展,极大地提高了服务能力。十三五”以来,我国快递包裹量每年以新增100亿件的速度迈进,已连续6年超过美国、日本、欧洲等发达经济体。经过近三十年的发展,国内市场已经成长为全球发展最快地区。据测算,我国平均每个包裹的价值约为137元,这意味着2019年间接推动经济增量1.37万亿元。我国已经成为世界上发展最快、最具活力的新兴寄递市场,也已经成为世界邮政业的动力源和稳定器,对世界快递业增长贡献率超过50%。

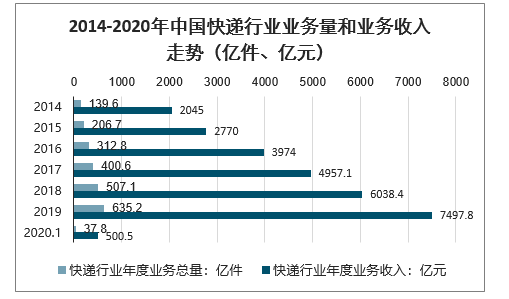

受新冠肺炎影响,2020年1月快递行业数据业务量和收入双双锐减。2020年1月,全国快递企业实现业务量37.8亿件,同比下滑16.4%;实现业务收入500.5亿元,同比下滑16.1%;实现单票收入13.24元,同比增长0.28%。

2014-2020年中国快递行业业务量和业务收入走势(亿件、亿元)

数据来源:公开资料整理

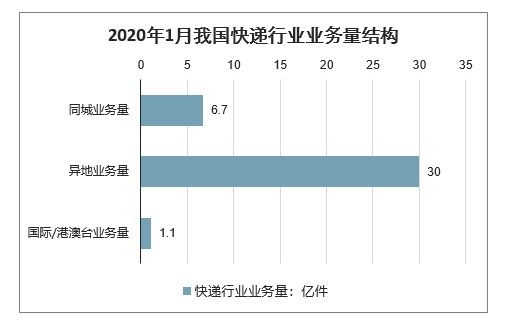

其中:同城业务量6.7亿件,同比下滑27.1%,实现异地业务量30亿件,同比下滑14.4%,实现国际/港澳台业务量1.1亿件,同比增长12.3%。

2020年1月我国快递行业业务量结构

数据来源:公开资料整理

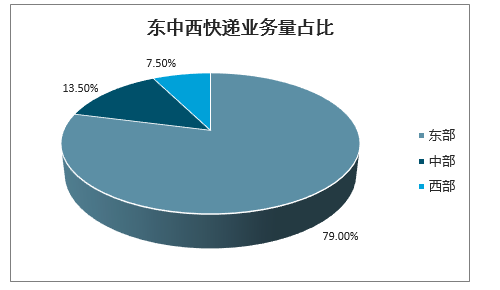

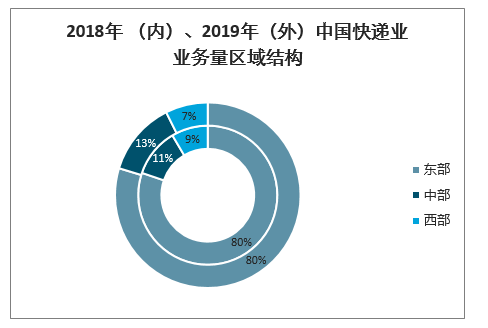

2019年,东、中、西部地区的快递业务量比重分别为79.7%、12.9%和7.4%。与2018年同期相比,东部地区快递业务量比重下降0.2个百分点,中部地区快递业务量比重上升0.6个百分点,西部地区快递业务量比重下降0.4个百分点。

在收入方面,2019年,东、中、西部地区快递业务收入比重分别为80.2%、11.3%和8.5%。与2018年同期相比,东部地区快递业务收入比重上升个0.2百分点;中部地区快递业务收入比重上升0.1个百分点;西部地区快递业务收入比重下降个0.3百分点。

2018、2019年中国快递业业务量区域结构

数据来源:公开资料整理

从企业结构来看,民营快递企业市场份额进一步提升。2018年,按业务量计算,民营企业占据快递与包裹市场企业的市场份额为86.2%,国有企业占比12.3%,外资企业占比1.5%。按照2018年的比例估算,2019年民营快递企业业务完成量约547.5亿件。

2018年,按业务收入计算,民营企业占据快递与包裹市场企业的市场份额为83.6%,国有企业占比11.0%,外资企业占比5.4%,按照2018年的比例估算,2019年民营快递企业业务收入约6268.2亿元。

2、2019年快递行业竞争情况分析

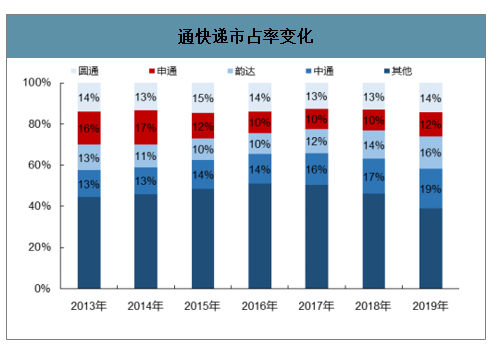

申通快递最早创立于1993年,是最早成立的民营快递企业之一,成立之初申通聚焦于报关急件直送业务,后逐步在长三角地区扩张业务

随着国内电商的兴起,申通将业务逐步转向电商件快递,2015年之前稳居快递行业业务量市占率第一。2014年业务量市占率达17%。近年来,虽然市占率虽有下滑,但仍稳居行业第一梯队。

通快递市占率变化

数据来源:公开资料整理

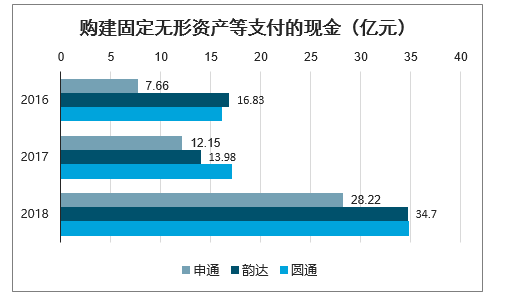

购建固定无形资产等支付的现金(亿元)

数据来源:公开资料整理

申通直营率低导致转运中心升级困难。

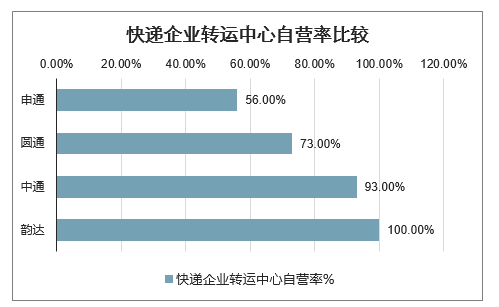

快递企业转运中心自营率比较

数据来源:公开资料整理

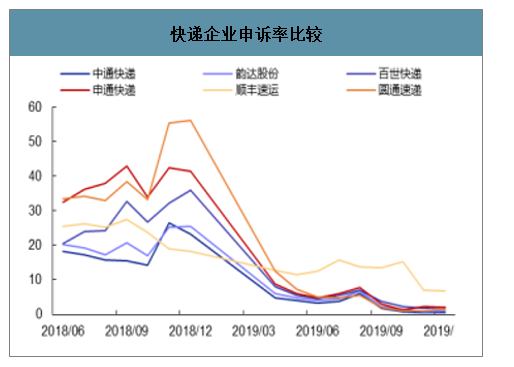

快递企业申诉率比较

数据来源:公开资料整理

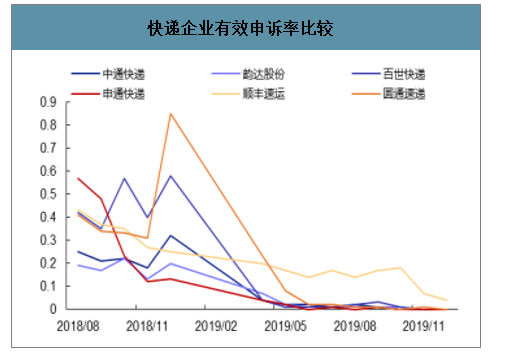

快递企业有效申诉率比较

数据来源:公开资料整理

快递企业自营转运中心数比较(个)

数据来源:公开资料整理

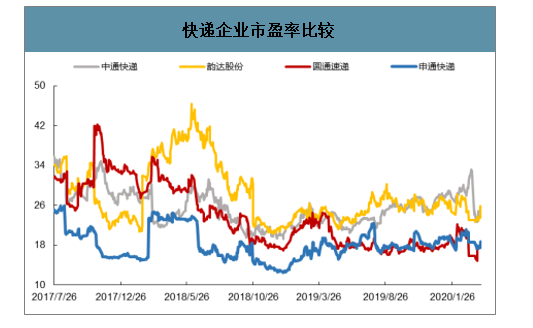

快递企业市盈率比较

数据来源:公开资料整理

三、2020年我国快递企业竞争趋势分析

1、2020年1月,3家上市快递公司出现滑铁卢,顺丰巨幅增长

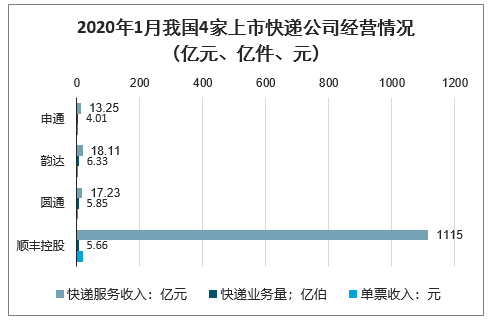

4家上市快递公司发布2020年1月经营数据:申通快递实现快递服务收入13.25亿元,同比下滑23.23%;实现业务量4.01亿件,同比下滑21.45%;实现单票收入3.30元,同比下滑2.37%。韵达股份实现快递业务收入18.11亿元,同比下滑22.90%;实现业务量6.33亿件,同比下滑3.95%;实现单票收入2.86元,同比下滑19.66%。

圆通速递实现快递业务收入17.23亿元,同比下滑23.67%;实现业务量5.85亿件,同比下滑10.68%;实现单票收入2.94元,同比下滑14.54%。顺丰控股实现速运物流收入111.50亿元,同比增长10.64%;实现速运物流业务量5.66亿件,同比增长40.45%;实现单票收入19.70元,同比下滑21.23%;实现供应链业务收入4.78亿元,在去年同期低基数基础上巨幅增长455.81%,速运物流和供应链业务收入合计116.28亿元,同比增长14.40%。

2020年1月我国4家上市快递公司经营情况(亿元、亿件、元)

数据来源:公开资料整理

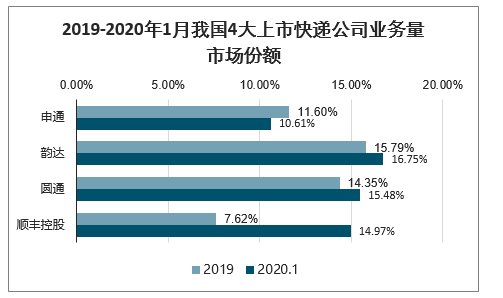

顺丰业务量、收入数据表现亮眼。2020年1月申通快递、韵达股份、圆通速递、顺丰控股业务量市场份额达到10.61%、16.75%、15.48%、14.97%,相对2019年市场份额,顺丰提升最明显,达到7.35个百分点,圆通提升1.13个百分点,韵达提升接近1个百分点,申通份额略降(2019年,申通快递、韵达股份、圆通速递、顺丰控股业务量市场份额达到11.60%、15.79%、14.35%、7.62%)。顺丰控股1月业务量增速达到40.45%,延续2019Q4业务量高增长态势(10-12月业务量增速分别为:48.47%、47.92%、57.84%),主要原因是19年开始推出特惠专配产品,该产品带动经济产品业务量大幅回升,在旺季表现尤其明显。

2019-2020年1月我国4大上市快递公司业务量市场份额

数据来源:公开资料整理

2、2020年快递行业竞争趋势

疫情也是对快递企业的一次压力测试,未来随着疫情逐渐缓解,快递需求回补导致快递业务量波动巨大,此时是快递企业压力增大的关键时期,管理能力与行业口碑俱佳的快递企业将脱颖而出。

2020年我国快递行业竞争趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国快递行业市场竞争态势及发展趋向分析报告

《2025-2031年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2025-2031年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询