轮胎按产品类别划分:轮胎又可分为全钢子午胎(以下简称:全钢胎)、半钢子午胎(以下简称:半钢胎)以及斜交胎,斜交胎的商业化应用较早,但由于高速时轮胎帘布层间移动与摩擦较大,在乘用车、商用车等领域逐渐被性能更好的子午轮胎所替代。据了解,截至2019年底,全球范围内,销售端斜交胎的市场份额已经不足5%,占比十分微小,且随着轮胎行业的发展,斜交胎也面临被逐步淘汰的局面,因而在接下来的研究分析中,将不再对斜交胎的市场情况进行统计和分析。子午胎按照应用领域可分为乘用车胎和商用车胎,半钢胎主要应用于乘用车及小型商用车领域,全钢胎主要应用于客车、货车等大型商用车领域。

轮胎分类特点及市场占比情况

轮胎分类 | 特点 | 应用领域 |

半钢子午胎 | 滚动阻力小、弹性大,胎体骨架为纤维 | 乘用车 |

全钢子午胎 | 承载能力强、耐磨耐刺、制造成本较高,骨架材料全为钢丝 | 货车、客车 |

斜交胎 | 胎面和胎侧强度大,舒适性差,不适合高速行驶 | 农用机械、工程机械 |

资料来源:智研咨询整理

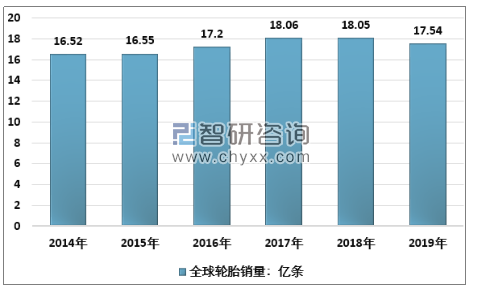

2018年全球子午胎轮胎销量保持在18亿条,近五年销量复合增速仅为2.3%。根据数据,截至2018年底,全球半钢胎和全钢胎累计销量为18.05亿条,该数据同2017年的18.06亿条的销售总量数据基本持平。另外,过去五年时间里(2014年-2018年期间),全球轮胎行业整体销量的复合增长率仅为2.3%,该增速较上一个五年(即:2009年-2014年)期间对应的6.2%复合增速相比下滑了近4个百分点,由此可见,轮胎市场总体销量增速已明显放缓。

2014-2019年全球轮胎销量

资料来源:米其林、智研咨询整理

具体到轮胎品类看:根据米其林公司统计,截至2018年,全球半钢胎年销售量约15.80亿条,其中配套端半钢胎销量4.47亿条,替换端半钢胎销售11.33亿条,替换端和配套端的销售比例近10年基本保持在2.5左右;而全钢胎方面,2018年全球全钢胎销售量约2.25亿条,其中配套端全钢胎销量0.48亿条,替换端全钢胎销量1.77亿条,替换端和配套端的销售比例近10年基本保持在3.5-4之间。另一方面,据了解,当前全球半钢胎和全钢胎的市场份额占比约为2:1,结合此前全球轮胎市场总体金额在1500-1600亿美元的数据可以推断出:目前全球全钢胎市场空间约500-550亿美元,半钢胎市场空间约1000-1100亿美元。

通过对全球半钢胎和全钢胎具体销售数据的分析,我们可以初步得到以下结论:1)半钢胎在全球市场占据重要地位。全球轮胎市场销售总量中,半钢胎销售占据较大比重,其销售数量约是全钢胎销售数量的7倍,市场空间约是全钢胎的2倍。因而无论是金额还是数量,半钢胎在全球市场都占据更为重要的地位。2)全钢胎和半钢胎在销售模式上存在差异。全钢胎的替换/配套比率在3.5-4之间,该数值明显高于半钢胎的替换/配套比率2.5,这说明全钢胎和半钢胎在总体的销售模式上存在一些不同,即:全钢胎主要以替换市场为主,半钢胎则存在较大的配套份额。

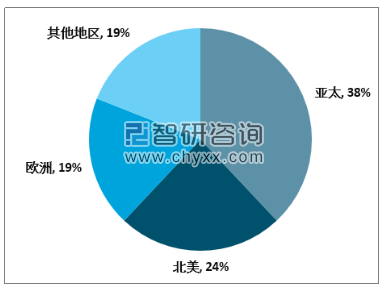

从区域角度看,当前全球轮胎市场主要被亚、欧和北美占据。根据数据,2019年世界半钢胎出货量区域分布中,亚太地区、北美地区和欧洲地区三地占据前三,出货量分别为6.2亿条,4.0亿条和3.0亿条,分别占据半钢胎总出货量的38%、24%和19%,合计比例高达81%。由此可见,从全球范围内,轮胎行业主要市场还是被亚、欧、北美三地占据。

2019年世界半钢胎出货量区域分布

资料来源:智研咨询整理

未来10年,世界轮胎需求端主要增长地区仍将在亚洲。预测2017-2027年,印度、东北亚以及东南亚的年均需求复合增速将分别达到7.4%、4.6%和3.9%,同北美和欧洲地区的年均1.5%和1.4%的复合增速相比仍要高出很多。因而,可以认为,未来十年,全球轮胎市场主要增长地区仍将是亚太地区,这就意味着亚太地区轮胎市场占比有望继续扩大。

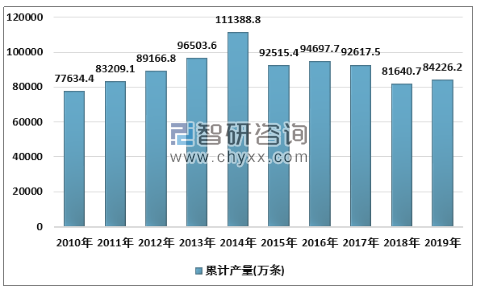

智研咨询发布的《2020-2026年中国汽车轮胎行业市场全面调研及投资方向分析报告》显示:中国子午胎产量占世界子午胎总产量的1/3以上,中国是亚太地区轮胎市场的重要战略要地。结合前文分析,未来十年全球轮胎主要增长地区将主要围绕亚太地区展开,而中国作为全球轮胎生产的重要国家,早在2004年,我国轮胎总产量就已经超越美国跃升至世界第一大轮胎生产国,位居世界第一,时至今日,我国轮胎产量已经连续16年位居全球第一。另一方面,随着我国轮胎在技术和生产水平上的逐步提升,国内轮胎子午化率也在逐步提升,根据中国橡胶协会发布数据,截至2018年底,我国子午化轮胎总销量已达到6.09亿条,轮胎子午化率也已从2010年时期的84.76%提升至如今的93.98%。考虑到当前中国子午化轮胎销售量占据全球子午胎市场总销量的1/3以上。一定程度上来讲,我们可以认为中国对亚太地区轮胎市场的发展具有举足轻重的作用。

2010-2019年中国轮胎产量

资料来源:国家统计局、智研咨询整理

虽然我国在全球轮胎市场上占据了重要地位,但是回顾历史,可以发现,过去10年甚至是20年,国内轮胎企业往往都是墙内开花墙外香,其蓬勃发展的背后更多地是依靠向世界各地进行轮胎出口。通过对国内轮胎出口市场进行了复盘,分析认为,国内轮胎出口形势大体可以分为两个阶段,阶段一:2014年以前的“出口繁荣期”和阶段二:2015年以后的“出口破局期”。

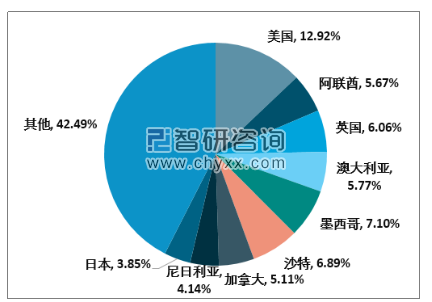

2015年6月,美国国际贸易委员会裁定原产于中国的乘用车和轻型卡车轮胎对美国内产业造成实质性损害,中国轮胎厂商被征收14.35%-87.99%的反倾销税和20.73%-100.77%的反补贴税政策(以下简称“双反”政策)。受到“双反”政策的影响,2015年国内轮胎出口总量下降至4.45亿条,同比减少6.58%。此后,欧洲部分国家也相继对国内轮胎企业实施了“双反”以及特保案等制裁措施,国内轮胎出口市场受到了重创。截至2019年,国内出口至美国的轮胎数量下降至不足4000万条,出口金额也仅为11.32亿美元,较2014年时期下降了200%以上,出口美国的金额占比也下降至了不足13%。

2019年国内轮胎出口分布情况(金额)

资料来源:智研咨询整理

国内轮胎企业通过海外建厂实现“破局”。面对“双反”政策+特保案,国内包括赛轮轮胎、玲珑轮胎、中策轮胎等优质轮胎企业通过在泰国,越南等地设厂,逐步得到良好的发展。也因此,2015年-2019年间,国内轮胎出口端的出口数量的复合增长率依然维持了正增长,达到了3.02%。一定程度上来讲,2015-2019年,国内轮胎企业实现了对“双反”等制裁政策的破局。

国内轮胎企业海外布局情况

建设时间 | 企业名称 | 建厂国家 | 投资情况 |

2012年 | 赛轮 | 越南 | 一期项目已经完成,预计产能规模780万条/年半钢胎、15000吨/年工程胎,2019年3月二期赛轮与固铂在越南合资项目(ACTR)正式破土动工。 |

2013年 | 玲珑 | 泰国 | 泰国玲珑是玲珑公司第一个海外生产基地,项目包括年产1200万套高性能半钢子午线轮胎和120万套全钢载重子午线轮胎。 |

2015年 | 中策 | 泰国 | 中策橡胶泰国有限公司成立于2014年9月,一期和二期项目总投资约240亿泰铢,将成为泰中罗勇工业区内最大的橡胶工厂。 |

2015年 | 森麒麟 | 泰国 | 森麒麟轮胎在泰国罗勇府投资建设了世界上最先进的轮胎工业4.0工厂,总投资约4亿美元。 |

2016年 | 青岛福临 | 马来西亚 | 青岛福临轮胎在2016年签署协议计划在马拉西亚建厂,青岛福临轮胎有限公司最初工厂项目投资金额为2亿美元。 |

2016年 | 双钱轮胎 | 泰国 | 新工厂将建在当地LK橡塑工业城中心(LK-RICH),翠贝卡企业位置在占地391公顷橡胶园,该橡胶园位于泰国罗勇省,共投资3亿美元。 |

2018年 | 三角轮胎 | 美国 | 三角美国工厂在北卡罗来纳州厄齐康县,共投资5.8亿美元,规划建设500万条高性能乘用车子午线轮胎和100万条商用车子午线轮胎。 |

2018年 | 江苏通用 | 泰国 | 2018年9月,江苏通用科技股份有限公司拟投资不超过3亿美元,主要建设内容包括年产100万条全钢子午胎和600万条半钢子午胎项目。 |

2018年 | 浦林成山 | 泰国 | 由于马来西亚生产基地项目的进展缓慢,成山集团有限公司决定不再继续推进该项目。作为替代,该公司决定在泰国建立新的海外生产基地。 |

2019年 | 玲珑轮胎 | 塞尔维亚 | 将投资9.9亿美元建设年产能1,362万条的高性能子午线轮胎生产工厂。 |

2019年 | 贵州轮胎 | 越南 | 2019年贵州轮胎股份有限公司准备在越南建立全资子公司前进轮胎(越南)有限责任公司,拟投资建设越南年产120万条全钢子午线轮胎项目。 |

2019年 | 新迪轮胎 | 马来西亚 | 新迪轮胎(Maxtrek)在“马来西亚—中国关丹产业园区”破土动工,目标实现年产600万套乘用和轻卡轮胎,以及50万套客货车轮胎项目。 |

资料来源:智研咨询整理

生于忧患,中国轮胎出口高增长时代或许已然过去。过去20年,中国轮胎企业普遍通过出口海外得以高速成长,那么近些年,随着“双反”、“特保案”甚至是未来潜在的制裁政策的相继出台,中国轮胎企业出口端的高成长是否能够延续增长俨然已经成为了发展疑虑。站在当下时点,分析认为,国内轮胎出口市场固然十分重要,但出口市场高增长的时代或许已经过去。对于国内轮胎企业而言,未来发展的机遇应来自于国内。也因此,在接下来的分析中,我们将重点针对国内半钢胎和全钢胎的市场空间展开讨论,以分析国内轮胎行业未来的发展机遇。

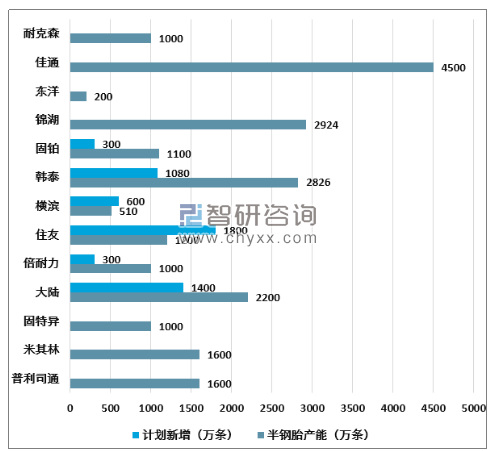

外资胎企在国内半钢胎产能(万条)

资料来源:智研咨询整理

中国汽车千人保有量相对于欧美发达国家依然偏低,后续增长空间较大。根据世界银行公布的20个主要国家千人汽车拥有量调查数据来看,2019年中国的千人汽车保有量为173辆,位居全球排名的第17位,与欧美日等发达国家600-800的千人保有量相比,仍算是年轻的汽车市场。

2019年世界各国汽车千人保有量(辆)

资料来源:世界银行、智研咨询整理

中国目前是发展中国家,人均GDP是台湾地区的40.8%,是美国的16.2%,未来随着中国经济的不断发展,人均GDP有望向发达国家靠拢,中国汽车人均保有量提升空间巨大。假设人口在未来保持不变,维持在14亿人的规模,同时假设中国汽车的平均生命周期为12年(注:美国汽车平均车龄在11.5-12年),如果未来中国汽车千人保有量提升至250辆的水平,那么对应的年更新需求约为2900万辆,较2019年乘用车轮胎产量提升约40%。

中国汽车市场成熟之后的半钢胎年更新需求规模测算

区域 | 2019年人均 GDP(美元) | 千人保有量 (辆) | 人口总量 (亿人) | 汽车保有量 (亿辆) | 汽车报废周期 (年) | 年更新需求 (万辆) |

中国大陆 | 10559 | 173 | 14 | 2.5 | 12 | 2080 |

中国台湾水平 | 25866 | 340 | 14 | 4.8 | 12 | 4000 |

韩国水平 | 33568 | 396 | 14 | 5.5 | 12 | 4583 |

日本水平 | 40273 | 591 | 14 | 8.3 | 12 | 6917 |

美国水平 | 65227 | 837 | 14 | 11.7 | 12 | 9750 |

资料来源:世界银行、智研咨询整理

另一方面,倘若未来中国汽车千人保有量提升到250辆的水平,假设人口总量维持在14亿人,那么对应的乘用车保有量约为3.5亿辆,按照每辆车每年替换1-1.25条轮胎进行测算,则远期半钢胎年均替换需求量将达到3.50亿条-4.38亿条,另外假设未来乘用车产量中枢达到2900万辆/年,则半钢胎年均配套端需求量可达到1.16亿条-1.45亿条。基于上述计算,分析认为,国内乘用车轮胎远期的年需求空间可以达到4.46亿条-5.83亿条/年,对应中位数5.15亿条/年,较当前的3.83亿条/年的中位数高出1.32亿条/年,国内半钢胎市场仍有上行空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询