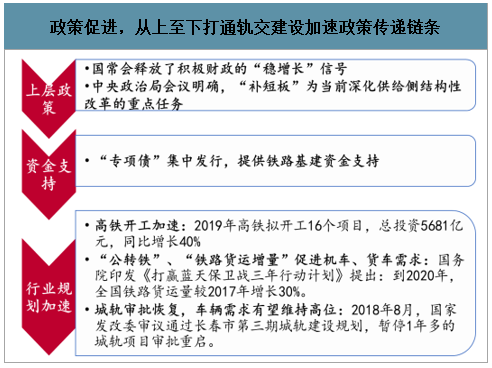

轨道交通是补短板、增后劲、惠民生的重要手段,同时也是基建投资、宏观经济对冲的重要方向之一。2018年下半年从上层财政政策,到资金支持,再到行业落地,从上至下打通了轨交建设加速政策传递链条。

政策促进,从上至下打通轨交建设加速政策传递链条

数据来源:公开资料整理

1.“稳增长”+“补短板”提出上层要求

国常会释放了积极财政的“稳增长”信号:2018年7月23日,总理主持召开国务院常务会议,会议部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展;积极财政政策要更加积极。

“补短板”为当前深化供给侧结构性改革的重点任务

“补短板”作为供给侧改革“三去、一降、一补”五大任务之一,早在2015年12月中央经济工作会议就曾提出。

进入2018年,8月中央政治局会议中进一步明确,“补短板”为当前深化供给侧结构性改革的重点任务。10月国务院办公厅印发《关于保持基础设施领域补短板力度的指导意见》。轨道交通是补短板、增后劲、惠民生的重要手段,同时也是基建投资、宏观经济对冲的重要方向之一。“稳增长”+“补短板”提出了轨交建设的上层要求。

“补短板”为当前深化供给侧结构性改革的重点任务

“补短板”为当前深化供给侧结构性改革的重点任务 | |

时间 | 事件 |

2018年7月 | 总理考察西藏自治区川藏铁路拉林段施工现场,指出:我国目前发展不平衡,中西部基础设施建设滞后,要加快补齐这个短板,通过扩大有效投资,加快中西部基础设施建设,逐步缩小东中西部发展差距。 |

2018年7月 | 主席主持召开中央政治局会议,分析研究上半年经济形势,部署下半年经济工作。会议提出的一个重要思想和重大举措是:把补短板作为当前深化供给侧结构性改革的重点任务。 |

2018年10月 | 国务院办公厅印发《关于保持基础设施领域补短板力度的指导意见》。指出,聚焦关键领域和薄弱环节,保持基础设施领域补短板力度,进一步完善基础设施和公共服务,提升基础设施供给质量,更好发挥有效投资对优化供给结构的关键性作用,保持经济平稳健康发展。 |

数据来源:公开资料整理

2.“专项债”集中发行,提供铁路基建资金支持

2018年8月,财政部发布72号文,敦促加快发行“专项债”发行进度,要求各地在9月前完成80%。2018年上半年发行3672亿元专项债(不到1.35万亿元地方政府专项债券额度的30%),仅8月与9月,地方政府专项债券发行量总合超1万亿元(全年目标占比超过70%)。

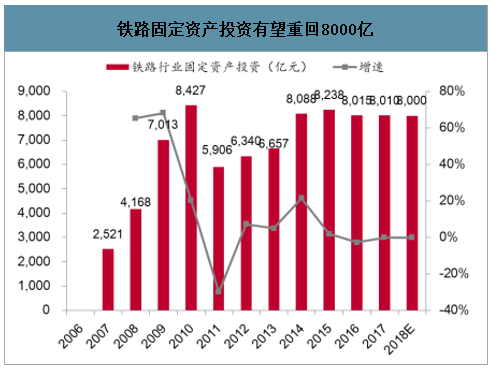

专项债募集资金多用于市政建设、交通运输等基础设施建设领域,有望为铁路基建“补短板”提供有力资金源支持,促进铁路设备需求提升。3.“高铁开工加速”+“公转铁”+“城轨恢复审批”,轨交装备景气全线提升。近期铁路基建工程项目推进加速,全年铁路固定资产投资有望重回8000亿水平,超出年初规划7320亿元。

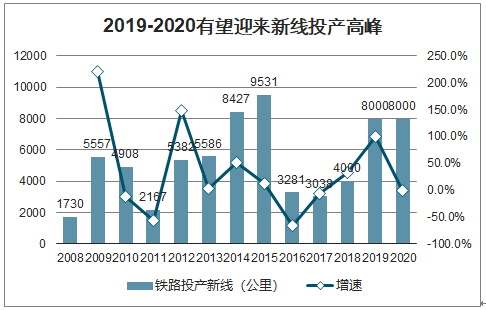

2016年7月由国家发展改革委、交通运输部、铁路总公司联合编制的《中长期铁路网规划》发布,按照《规划》,到2020年,铁路网规模达到15万公里,其中高速铁路3万公里,到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右。按照《规划》2018-2020年年均需投产新线达8000公里。

铁路固定资产投资有望重回8000亿

数据来源:公开资料整理

2019-2020有望迎来新线投产高峰

数据来源:公开资料整理

3、“政策规范化”+“审批权下放”,促进城轨行业健康发展

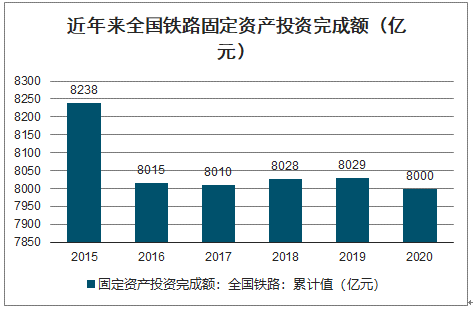

智研咨询发布的《2020-2026年中国城市轨道交通行业市场现状调研及发展趋向分析报告》数据显示:轨道交通建设主要包括铁路和城市轨道交通建设,近年来我国铁路建设保持平稳。2015-2019年,全国铁路固定资产投资完成额分别为8238亿元、8015亿元、8010亿元、8028亿元、8029亿元,连续多年稳定在8000亿元左右。2019年12月底,交通部召开了2020年全国交通运输工作会议,会议指出2020年全国将完成铁路固定资产投资8000亿元。我们认为,2020年全国铁路固定资产投资额有望超过8000亿元,但考虑到基数庞大,增量的弹性有限,新增部分可能将加速一些重大项目建设,如川藏线等。

近年来全国铁路固定资产投资完成额(亿元)

数据来源:公开资料整理

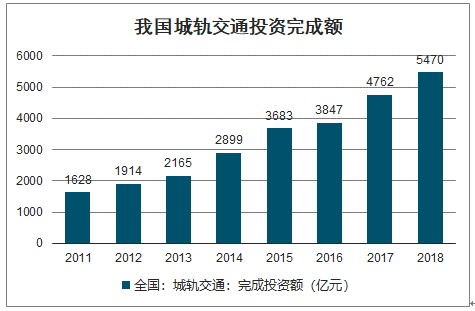

城市轨道交通建设是基建投资的重要力量,投资金额有望逐年增加。在当前宏观经济下行的大背景下,稳投资成为稳经济的重要抓手,2020年城轨投资有望继续上行。2014-2018年,我国城轨轨道交通投资完成额分别为2899亿元、3683亿元、3847亿元、4762亿元、5470亿元,呈现逐年上升态势。

我国城轨交通投资完成额

数据来源:公开资料整理

城市轨道建设需要评估城市的经济发展水平,国务院对此历来有政策指导。我国城市轨道交通建设标准主要参考一座城市的地区生产总值、人口、一般公共预算收入等指标,我国诞生了2003年的81号文、2018年的52号文两份重要的政策文件,对这些指标进行系统的规定。

2003年9月,国务院办公厅颁布《关于加强城市快速轨道交通建设管理的通知》(国办发〔2003〕81号),提出地铁建设的标准为地区生产总值超过1000亿元、一般公共财政预算收入超过100亿元,人口不低于300万人等指标。

2018年3月国务院颁布了《关于进一步加强城市轨道交通规划建设管理的意见(草案)》,相比2018年7月颁布的正式稿,《意见稿》提出了对于地铁建设每公里投资额、政府债务率等苛刻的指标。在此期间,市场曾一度低迷,轨交批复和建设均放缓。

2018年7月国务院出台了《国务院办公厅关于进一步加强城市轨道交通规划建设管理的意见》(国办发〔2018〕52号),相比2003年颁布的81号文,52号文对城轨建设提出了更严格的要求:提高了地区生产总值(超过3000亿元)、一般公共财政预算收入(超过300亿元)等指标。同时删除了《意见稿》中每公里投资额、政府债务率等苛刻的指标。

52号文、征求意见稿、81号文要求情况对比

52号文、征求意见稿、81号文要求情况对比 | |||

指标 | 指标81号文 | 征求意见稿 | 52号文 |

地区生产总值(GDP) | 地铁门槛大于等于1000亿元;轻轨门槛大于等于600亿元。 | 地铁门槛大于等于3000亿元;轻轨门槛大于等于1500亿元。 | 地铁门槛大于等于3000亿元;轻轨门槛大于等于1500亿元。 |

一般公共财政预算收入 | 地铁门槛大于等于100亿元;轻轨门槛大于等于60亿元。 | 地铁门槛大于等于300亿元;轻轨门槛大于等于150亿元。 | 地铁门槛大于等于300亿元;轻轨门槛大于等于150亿元。 |

人口 | 城区人口不低于300万。 | 市区常住人口不低于300万。 | 市区常住人口不低于300万。 |

初期客流负荷强度 | - | 地铁大于等于0.7万人/日/公里,轻轨大于等于0.4万人/日/公里。 | 地铁大于等于0.7万人/日/公里,轻轨大于等于0.4万人/日/公里。 |

规划期限 | - | - | 规划期限一般为5-6年 |

项目审批 | - | 城轨项目(除有轨电车)由省级发改委根据国家批准的城市轨道交通建设规划进行审批;原则上,地铁系统、轻轨系统每公里土建工程投资分别不超过6亿元、3亿元。规划进行审批。 | 有轨电车由省级发改委审批,其余城轨项目由省级发改委根据国家批准的城市轨道交通建设规划进行审批。 |

资金比例 | - | 除城市轨道交通建设规划中明确采用特许经营模式的项目外,财政资金不低于40%,严禁以各类债务资金作为项目资本金。上一年度政府债务率超过100%、120%的城市,城轨交通项目的财政出资比例分别不得低于60%、80%;政府债务率超过150%的城市,省级发展改革部门不得批准新开工建设项目。 | 除城市轨道交通建设规划中明确采用特许经营模式的项目外,财政资金不低于40%,严禁以各类债务资金作为项目资本金。 |

新编建设规划要求 | - | 国家发改委、住建部要按照职责严格审核把关,未达到申报条件的建设规划一律不得受理,对符合申报条件的建设规划,要认真审核规划建设规模及项目资金筹措方案,严格控制地方政府债务增量。 | 本轮建设规划实施最后一年或规划项目总投资完成70%以上的,方可开展新一轮建设规划报批工作。 |

数据来源:公开资料整理

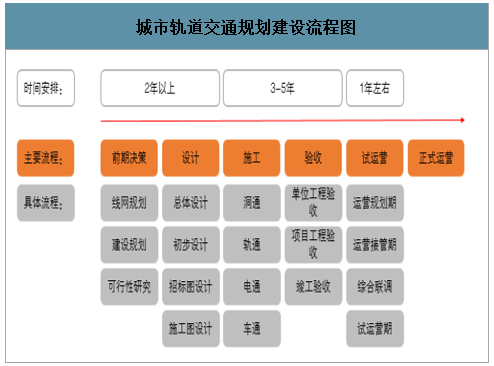

城轨项目一般需要经历前期决策、设计、施工、验收、试运营、正式运营六个阶段。具体而言,前期决策和设计工作需历时2年以上,施工和验收往往历时3-5年,试运营阶段不低于1年,整体历时长达6年以上。

城市轨道交通规划建设流程图

数据来源:公开资料整理

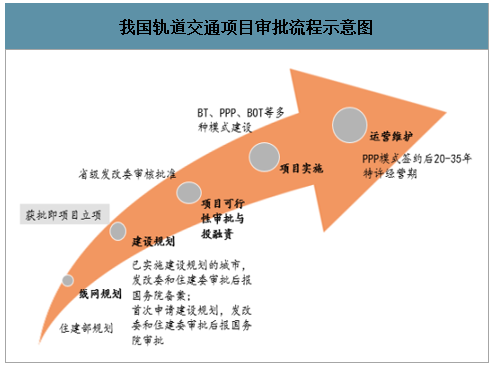

城轨建设需经历两道核心审批,相关审批权逐步下放。我国城轨建设需经历两道核心审批:1)建设规划,即一座城市未来几年城市轨道交通建设的总体规划。2)项目审批,即单条线路工程的可行性研究的审批。

2003年以前,城轨项目由国务院审批。当时对城市轨道从严管控,要求各地区申报城市轨道交通要结合当地的城市经济人口状况,所有项目均由国务院审批。

2003年后,建设规划由国务院审批,项目由发改委审批。2003年9月,81号文提出城市轨道交通建设规划由国务院审批,而项目由发改委审批。2005年《国务院投资体制改革决定》对北上广深等大城市,建设规划审批权下放到发改委。

2013年后,项目审批权下放至省级发改委。2013年5月,国务院颁布《国务院关于取消和下放一批行政审批项目等事项的决定》,将城轨项目审批权下放至省级投资主管部门,即单条线路的工程可行性报告由省级发改委核准,城市轨道交通规划仍需通过国务院批准。

2015年后,已经实施首轮建设规划的城市后续规划交由发改委和住建部共同审批。2015年11月,发改委、住建部颁布《优化完善城市轨道交通建设规划审批程序的通知》,初次申报的城市首轮建设规划仍需由国务院审批,已实施首轮建设规划的城市,其后续建设规划的审批已下放到国家发改委会同住建部审批,报国务院备案。

我国轨道交通项目审批流程示意图

数据来源:公开资料整理

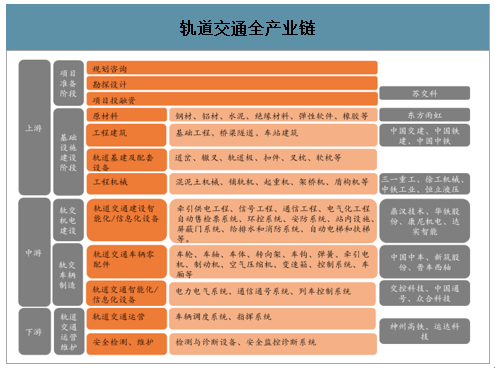

随着地铁审批权的下放,以及52号文正式稿的颁布,我国城轨建设驶入健康、良性发展道路。按照城市轨交项目建设程序对产业链进行划分,城市轨交行业上游主要是城轨项目规划设计与土建施工,包含规划设计、工程建筑、轨交基建及工程机械等板块;中游是装备制造业,包括机电建设、零部件制造企业以及整车制造企业;下游为公共运营和维护。目前,我国城市轨交建设正处黄金期,上游的建筑建材企业仍具有较大投资机会;同时,随着城轨建设竣工高峰期的到来,中游的城轨装备需求与日俱增,未来市场空间巨大。2020年,城轨建设有望加速,我们从批复、新开工、完工、设备订单四个方面展开分析。建筑企业城轨新签订单有望抬升,车辆设备企业将进入业绩的收获期。

轨道交通全产业链

数据来源:公开资料整理

4、批复:建设规划打开远期成长空间

城轨线网规划打开了远期成长空间。截至2018年底,全国共有63个城市的城轨交通线网规划获批(含地方批复的19个城市),其中城轨交通线网规划在实施的城市共计61个,在实施的建设规划线路总长7611公里,超过目前已运营里程,我国城轨建设远期空间仍然巨大。2019年发改委累计批复了4个城市的建设规划。2019年,发改委批复了郑州、西安、成都3个城市的新一轮城市轨道交通建设规划,新获批复建设规划线路长度共计486公里,总计投资额3426亿元,获批线路系统制式全部为地铁;另有北京市城市轨道交通第二期建设规划方案调整获批,调整涉及项目线路长度共计201公里,总投资额1501亿元。

2020年以来,城轨建设规划批复节奏加快。2020年1季度,发改委先后批复徐州市城市轨道交通第二期建设规划(2019-2024年)、合肥市城市轨道交通第三期建设规划(2020-2025年),深圳市城市轨道交通第四期建设规划调整(2017-2022年),涉及线路里程分别为110公里、79公里、76公里,投资额分别为798亿元、536亿元、914亿元。相比2019年全年4座城市的批复,2020年1季度批复了3座城市建设规划,批复节奏显著提速。

2019年以来国家发改委批复的城轨建设规划

2019年以来国家发改委批复的城轨建设规划 | ||||

城市 | 日期 | 规划 | 线路长度(公里) | 总投资(亿元) |

郑州 | 2019/4/25 | 郑州市城市轨道交通第三期建设规划(2019-2024年) | 160 | 1,139 |

西安 | 2019/7/2 | 西安市城市轨道交通第三期建设规划(2018-2024年) | 150 | 969 |

成都 | 2019/8/21 | 成都市城市轨道交通第四期建设规划(2019-2024年) | 177 | 1,318 |

北京 | 2019/12/19 | 关于调整北京市城市轨道交通第二期建设规划方案的批复 | 201 | 1,501 |

徐州 | 2020/2/10 | 徐州市城市轨道交通第二期建设规划(2019-2024年) | 79 | 536 |

合肥 | 2020/3/17 | 合肥市城市轨道交通第三期建设规划(2020-2025年) | 110 | 798 |

深圳 | 2020/3/26 | 深圳市城市轨道交通第四期建设规划调整(2017-2022年) | 76 | 914 |

数据来源:公开资料整理

5、新开工:2020年3月显著加速

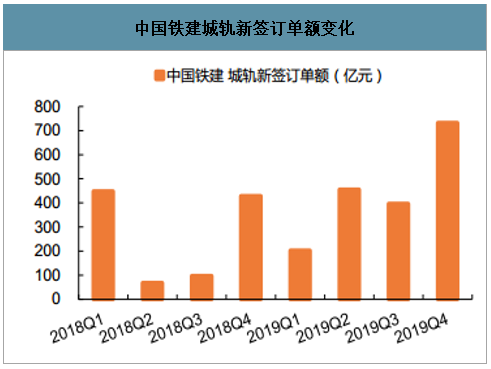

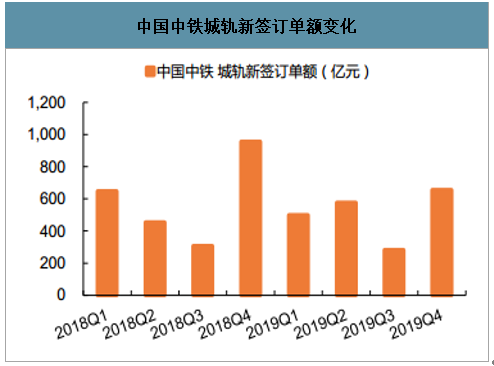

2019年Q1-Q4,中国铁建城轨项目新签订单分别为203亿元、456亿元、396亿元、732亿元;2019年Q1-Q4,中国中铁城轨项目新签订单分别为500亿元、576亿元、282亿元、656亿元,2019年4季度两家公司城轨新签订单均有显著提升。2019年两家龙头新签城轨订单合计为4,627亿元,比2018年新增143亿元。2019年下半年新签订单大部分有望于2020年逐步开工。

中国铁建城轨新签订单额变化

数据来源:公开资料整理

中国中铁城轨新签订单额变化

数据来源:公开资料整理

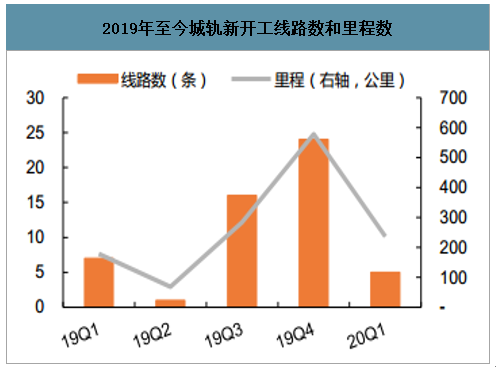

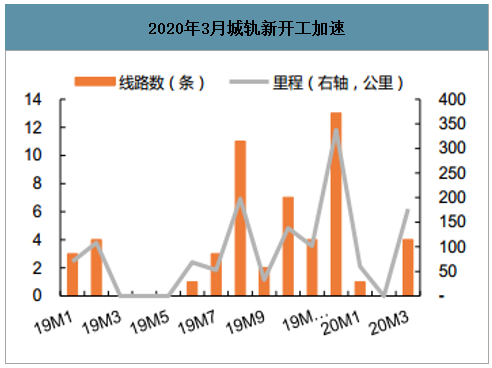

2020年3月,城轨新开工项目显著加速。2019年我国城轨新开工建设呈现上半年较少、下半年密集的特征。2019年Q1-Q4新开工线路数分别为7条、1条、16条、24条,对应里程分别为178公里、69公里、284公里、578公里,下半年城轨新开工项目密集爆发。受新冠疫情影响,2020年1-3月我国城轨新开工分别为线路数分别为1条、0条、4条,对应里程分别为60公里、0公里、177公里,2020年3月新开工项目显著提速。我们预计,随着专项债等资金的到位,2020年Q2城轨新开工项目将继续呈现加速状态。

2019年至今城轨新开工线路数和里程数

数据来源:公开资料整理

2020年3月城轨新开工加速

数据来源:公开资料整理

6、完工:未来几年城轨迎来通车大年

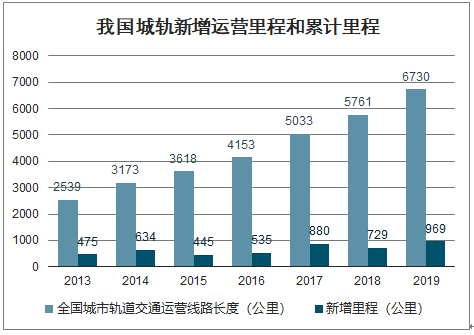

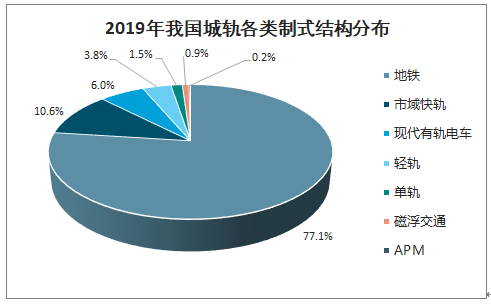

我国城轨快速发展,地铁是主要制式。2016-2019年,我国城轨新增运营里程分别为535公里、880公里、729公里、969公里,其中以地铁为主。截至2019年,我国城轨累计里程6730公里,是2015年的1.86倍。其中地铁、市域快轨、有轨电车、轻轨占比分别为77.1%、10.6%、6.0%、3.8%,地铁依然是最大的制式。

我国城轨新增运营里程和累计里程

数据来源:公开资料整理

2019年我国城轨各类制式结构分布

数据来源:公开资料整理

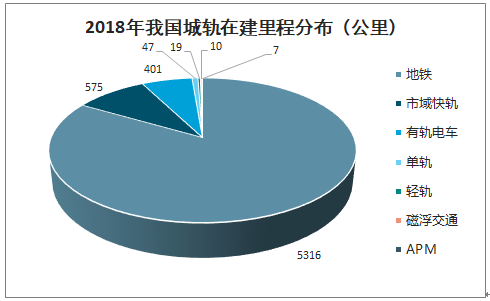

截至2018年底,我国城轨在建里程达6374公里,超过当年底累计运营里程。其中北京、广州2市建设规模超过400公里,成都、武汉、杭州3市建设规模超过300公里,青岛、深圳、长沙、上海4市建设规模超过200公里。在6374在建里程中,地铁里程5316公里,占比83.4%,地铁仍然是未来城轨建设的重点。

2018年各城市轨交在建线路统计

2018年各城市轨交在建线路统计 | |||||

城市 | 在建里程(km) | 城市 | 在建里程(km) | 城市 | 在建里程(km) |

北京 | 430.5 | 佛山 | 123.2 | 常州 | 62.2 |

上海 | 207.5 | 长沙 | 236.8 | 温州 | 115.9 |

天津 | 183.1 | 宁波 | 110.7 | 呼和浩特 | 49 |

重庆 | 171.8 | 无锡 | 58.2 | 洛阳 | 40.8 |

广州 | 426.7 | 南昌 | 91.9 | 南通 | 60 |

深圳 | 265.5 | 兰州 | 35 | 绍兴 | 44.9 |

武汉 | 383.7 | 青岛 | 300 | 芜湖 | 46.8 |

南京 | 160.9 | 福州 | 154 | 南平 | 26.2 |

沈阳 | 100.8 | 东莞 | 58 | 红河州 | 13.3 |

长春 | 43.5 | 南宁 | 100.2 | 弥勒 | 18.8 |

大连 | 36.2 | 合肥 | 123.3 | 文山 | 20.9 |

成都 | 395.5 | 石家庄 | 50.1 | 德令哈 | 15 |

西安 | 194.9 | 济南 | 47.7 | 三亚 | 8.4 |

哈尔滨 | 69.7 | 太原 | 23.6 | 天水 | 12.9 |

苏州 | 195.5 | 贵阳 | 118.7 | 安顺 | 26.4 |

郑州 | 105 | 乌鲁木齐 | 88.7 | 黔南州 | 22 |

昆明 | 126 | 厦门 | 157.7 | 宝山 | 21 |

杭州 | 330.5 | 徐州 | 64.3 | 合计 | 6373.9 |

数据来源:公开资料整理

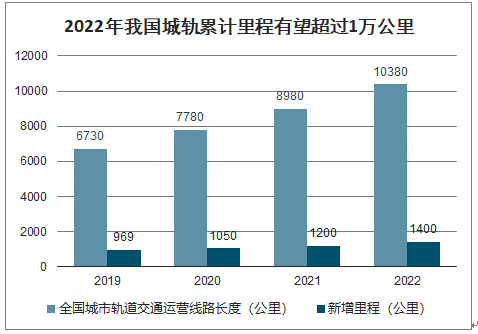

城轨建设周期通常为5年左右,这些在建里程将在未来5年陆续建成通车,预计2020-2022年,我国城轨新增里程分别为1050公里、1200公里、1400公里,2020-2022年我国城轨累计运营里程分别为7780公里、8980公里、10380公里,2022年我国城轨累计里程有望超过1万公里。

2018年我国城轨在建里程分布(公里)

数据来源:公开资料整理

2022年我国城轨累计里程有望超过1万公里

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告

《2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告》共十二章,包含上海轨道交通重点企业发展状况,上海轨道交通的投融资分析,上海城市轨道交通前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国城市轨道交通信息化行业市场政策、发展现状、竞争格局及趋势分析:政策持续加码,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)