一、2019年中国建材家居行业分析

中国家居建材市场是改革开放的产物,并随着政策调整、规范标准的出台、经济社会快速发展、人民生活水平的提高、工业4.0、城镇化加速、新农村建设进程和房地产经济的兴起而不断发展,使家居建材走过了从无到有,从分散到集中的过程。

在80年代住宅商业化的推动下,公共建筑及住宅装修的兴起,刺激了改革开放前几乎为空白的建筑装饰装修材料和家居等的生产、流通、消费发展,在这样的背景推动下,家居建材市场规模得以持续稳定增长。

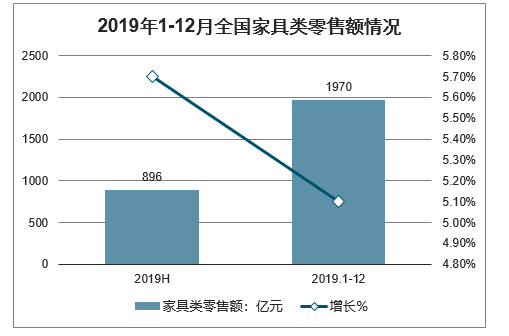

智研咨询发布的《2020-2026年中国家具制造行业市场分析预测及投资风险预测报告》显示:2019年1-12月,全国家具类零售额为1970亿元,与上年同期相比增长5.1%。上半年是896亿元,同比增长5.7%。2019年1-11月,全国家具制造业营业收入6330.7亿元,同比增长4.3%;利润总额397.8亿元,同比增长18.2%。

2019年1-12月全国家具类零售额情况

数据来源:公开资料整理

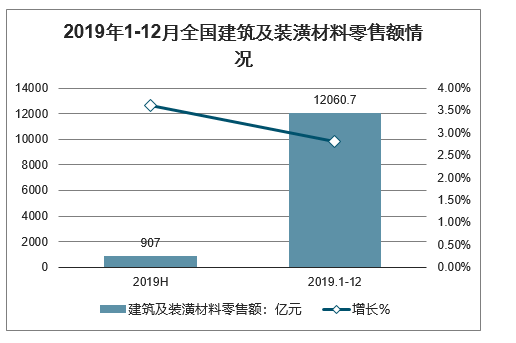

再看建筑及装潢材料,2019全年的零售总额是2060.7亿元,累计同比增力荐2.8%。其中的上半年,是907亿元,同比增长3.6%。整个形势没有大的波动,还是能接受的。

2019年1-12月全国建筑及装潢材料零售额情况

数据来源:公开资料整理

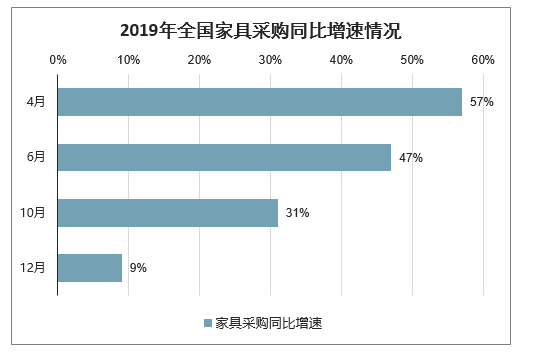

采购板块,据统计,家具采购规模的同比增速还是很可观的,就同比增速来看,4月增长57%,6月47%,10月份31%,12月9%等。

2019年全国家具采购同比增速情况

数据来源:公开资料整理

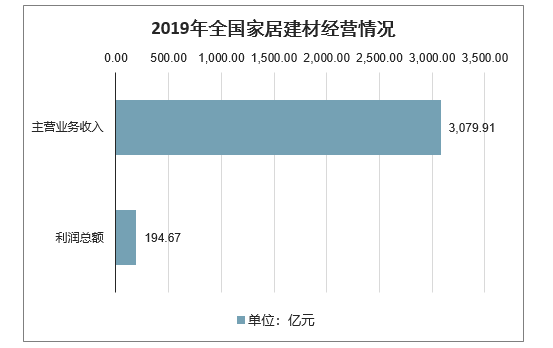

就家居建材的细分品类来看,大体形势还是不算差,比如建筑陶瓷行业,2019全年规模以上建筑陶瓷工业主营业务收入累计3,079.91亿元,全国陶瓷砖产量101.61亿㎡,瓷砖平均价格为30.31元/㎡;利润总额累计194.67亿元,比去年同期增长13.10%。

2019年全国家居建材经营情况

数据来源:公开资料整理

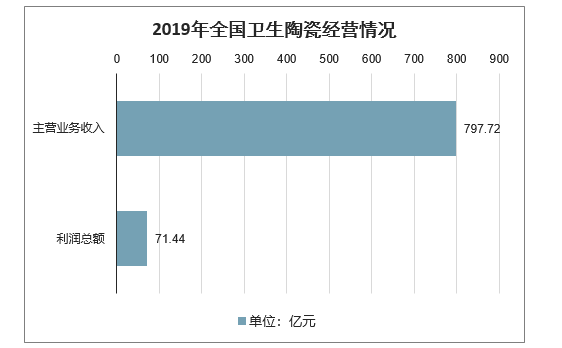

卫生陶瓷方面,规模以上卫生陶瓷工业主营业务收入累计797.72亿元,全国卫生陶瓷累计产量21955.68万件,卫生陶瓷平均价格为364元/件;利润总额累计71.44亿元,比去年同期增长26.47%;销售利润率8.96%,比上年同期增加1.38个百分点。

2019年全国卫生陶瓷经营情况

数据来源:公开资料整理

石材方面,全年规模以上建筑用石工业主营业务收入累计2979.75亿元,全国大理石及花岗石板材累计产量6.79亿㎡,石材平均价格为438.84元/㎡;利润总额累计258.63亿元,比去年同期增长17.68%

2019年全国石材经营情况

数据来源:公开资料整理

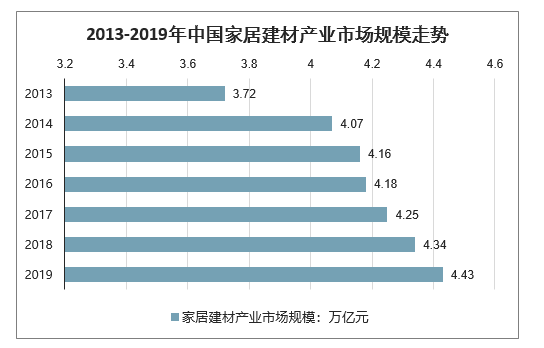

数据显示,2013-2018年中国家居建材产业市场规模总体呈现上升趋势,预计2019年、达到4.43万亿元。

2013-2019年中国家居建材产业市场规模走势

数据来源:公开资料整理

二、疫情下建材家居行业现状:Q2竣工交付有望进入高峰,龙头订单将兑现高增

随着上市家居类企业的增加、龙头企业的规模持续扩大,以后中小工厂还会减少,每年淘汰出局的不会变少。工厂是这样,经销商也是这样。但你做得好,肯定还是有钱赚,对经营能力构成了严峻考验。

只不过2020开年这场疫情,带来的冲击非常大。疫情解除之前,可能有两三个月时间,家具建材的需求会受不同程度的影响,整个市场总量会下滑。

Q1物流和交付不畅短期拖累,龙头Q2将迎出货高峰,全年订单仍受益于精装大势增长景气确定性强。短期从20Q1业绩来看,尽管建材家居龙头生产复工较早,但预期受到物流发货不畅以及下游地产商复工较晚(在CRIC统计的86家地产商中,91%的地产商在2月10号以后才复工,考虑到多数地区施工人员需隔离两周才可上岗,预计楼盘在2月底才开始陆续开工)拖累交付,大宗订单Q1表现预期较为平淡。伴随3月建材家居企业订单陆续恢复至正常水平,4-5月将迎来交付的小高峰、且有望追回疫情期间落下的进度(2B订单较2C订单需求更加稳定),预计对全年B端订单增长影响十分有限,看好龙头全年增长。从现金流表现来看,伴随龙头与客户合作深入、下游地产商客户账期趋于稳定,帝欧家居(经营现金流净额19A同比+343%)、蒙娜丽莎(19Q1-Q3同比+840%)、江山欧派(19Q1-Q3同比+21%)在去年部分地产商现金流压力较大的情况(恒大19H1同比-349%,碧桂园19H1同比-43%)下仍然表现靓丽;20年疫情期间地产商资金链虽有压力,但2月中旬多地均出台了针对房企的支持政策,包

括允许房企延期缴纳土地出让金、对困难房企降息减税等,地产资金流压力传导至下游建材家居板块的风险相对较小。

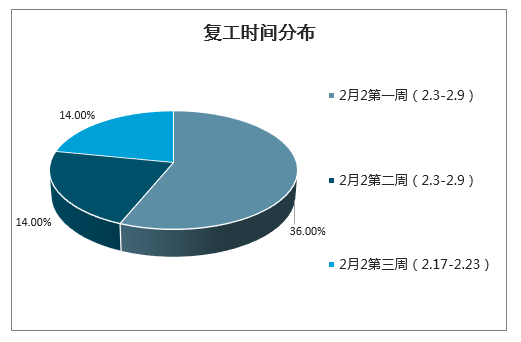

复工时间分布

数据来源:公开资料整理

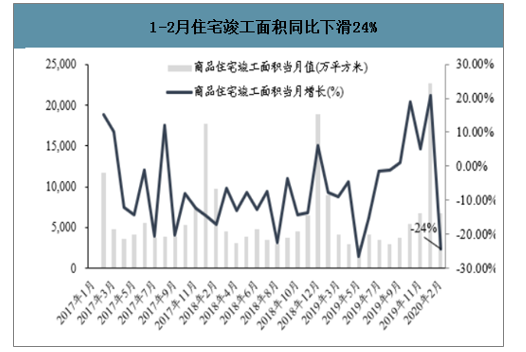

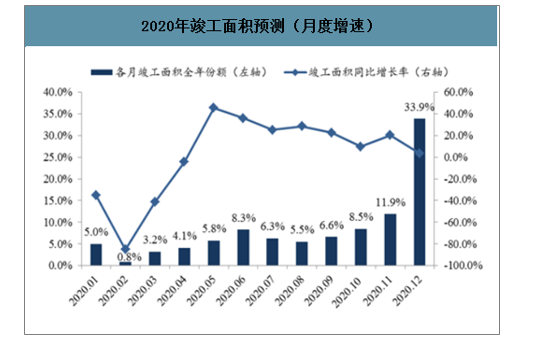

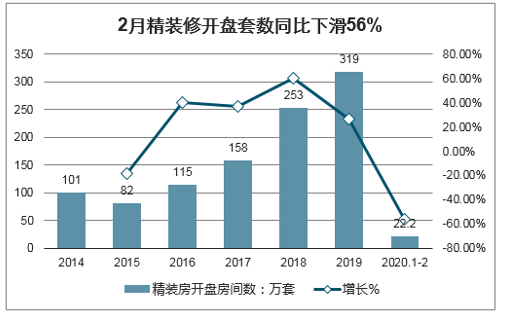

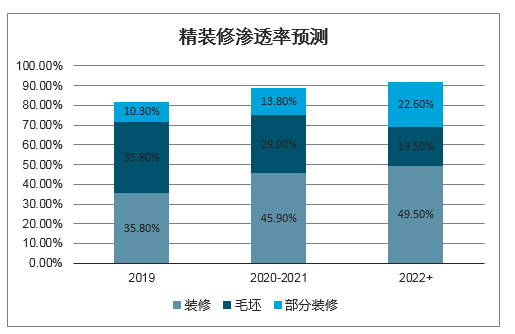

疫情打断竣工节奏,全年仍然看好竣工逻辑兑现及精装大势。受疫情影响楼盘竣工交付延后,1-2月住宅竣工面积同比下滑24%(19年12月为20.7%),精装修开盘套数22.2万套(同比下滑56%);截至3月8日全国房屋建筑和市政工程设施在建项目开工率达到58.15%,且在持续爬坡中。疫情过后,作为GDP支柱的地产行业发展有望获得支持,且前期新开工、竣工背离产生的大量在建面积仍将持续驱动竣工数据回暖。据预测,2020年全年竣工面积增速预期在1.9%左右(较此前预期下调7pct),且在5-6月将迎来竣工交付小高峰;同时考虑到精装房开盘套增速在18H2到19H1达到最高峰,继续坚定看好20年为精装房交付大年,建材类家居龙头订单全年高增长景气预期延续。

1-2月住宅竣工面积同比下滑24%

数据来源:公开资料整理

2020年竣工面积预测(月度增速)

数据来源:公开资料整理

2月精装修开盘套数同比下滑56%

数据来源:公开资料整理

精装修渗透率预测

数据来源:公开资料整理

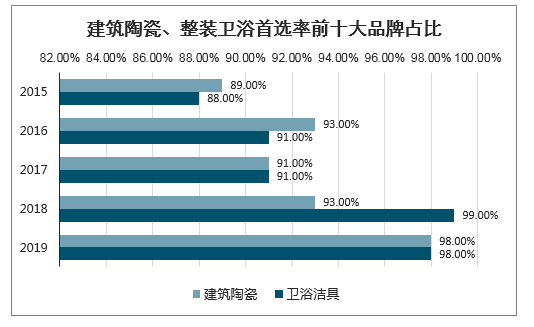

B端龙头品牌份额已经出现集中效应。品牌方面,终端消费者对品牌的偏好相对更为多元化,而地产商往往选择行业TOP10头部品牌,因此2C渠道集中度提升天然难于2B渠道。以厨柜为例,2019年前500强地产商十大首选品牌合计占比达到了74%(15年为63%),其余细分赛道的前十大首选品牌合计占比也普遍呈现持续上升的趋势。叠加疫情催化产业出清,工程渠道品牌化趋势更为确定,B端龙头将持续受益精装市场高景气。结合成长性和估值来看,重点推荐帝欧家居(20年预期B端+30-35%、整体收入+25%、PE12X),并建议关注江山欧派(20年预期B端增长60%、整体收入+36%、PE19X)、大亚圣象(20年预期B端增长30+%、PE7.1X)、蒙娜丽莎(20年预期B端增长50%、整体收入+29%、PE15X),皮阿诺(厨柜龙头中大宗占比最高的弹性标的,20年预期B端+50%、整体收入+30%、PE12X)、志邦家居(大宗客户结构优化,20年预期B端增长50%、整体收入+17%、PE12X)、金牌厨柜(大宗无单一大客户依赖风险,20年预期B端增长80%、整体收入+19%、PE15X)。

建筑陶瓷、整装卫浴首选率前十大品牌占比

数据来源:公开资料整理

地板、建筑五金、橱柜首选率前十大品牌占比

数据来源:公开资料整理

三、2020年建材家居行业趋势分析

2020年对于家居建材行业而言,将成为家居建材行业新的发展元年。

目前建材家居行业趋势

1 | 精装房越来越多 | 房地产行业在未来会加大精装房比例,淘汰毛坯房,直接和大品牌厂家合作。这意味着将以楼盘为单位,开发商与大型厂家之间集中采购。对于全国装修行业老板而言,无疑是个重大打击!作为零售经销商,就更没有市场机会,最后一碗饭也将被端掉。留给中小家居建材商生存的空间,只有不到20%了!别说发展壮大了,能活下来的都将是凤毛麟角! |

2 | 消费人群变化 | 90后和00后做为主体的消费群体完全崛起,带动了整个市场的消费升级。无论是装企推出的装修风格,还是家具企业的产品款式,都要迎合这一部分消费者的喜好和需求。与此同时,中国已进入老龄化社会,老年人口总数已达1.6亿之多。企业也要及早把握这个趋势做好相应的准备,开发适合老年人的家居产品,比如相应的老人卫浴、老人床上用品等等。 |

3 | 线下零售不再是购买家居建材的唯一渠道 | 此次疫情的爆发,多数线下门店不得已暂停营业,为减少与人接触的机会,人们大多选择通过线上完成购物需求,大到家电,小到药品、生鲜蔬菜……线上购物让消费者真切体验到了其便捷性与高效性,无形中培养了消费者新的消费习惯,建材家居行业也不得不跟这一趋势融合。就连宜家这个家居零售巨头,日前也宣布正式入驻天猫。一直以来,宜家对于新零售的反应就很保守,但消费者已经变了,市场更是在巨变,所以宜家也选择将数字化和全渠道变革放到最重要的位置。 |

数据来源:公开资料整理

面对这样的格局,家居建材类的中小企业要做的,是紧跟消费模式,研究客户服务的升级、体验模式的升级,只有这样才能化被动为主动。

企业家之所以能成功,是因为可以在大多数人看不到未来的大趋势的时候,他们却可以高瞻远瞩,洞见未来,抓住风口。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)