一、服装产业规模分析

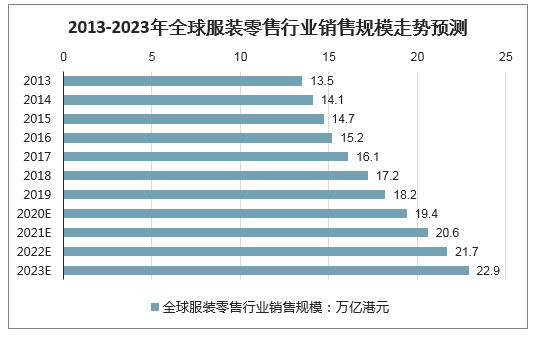

受亚太、北美、中东及非洲服装零售市场高速发展所带动,于2013年至2018年,全球服装零售市场的总销售额按复合年增长率5.0%增长,由2013年的13.5万亿港元增至2018年的17.2万亿港元。包括中国及非洲国家等发展中国家预期将继续推动全球服装零售市场的发展。因此,全球服装零售销售额预期于2023年将进一步增至22.9万亿港元,即2019年至2023年间复合年增长率为5.9%。

2013-2023年全球服装零售行业销售规模走势预测

数据来源:公开资料整理

近年来我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,产业规模增速不断下降。

智研咨询发布的《2020-2026年中国针织类服装行业市场消费调查及风险管控分析报告》显示:2019年1-12月,我国服装行业规模以上企业累计完成服装产量244.72亿件,同比增长3.28%。

从行业内销规模来看,2014-2019年,我国服装零售额整体呈波动变化的情况。2019年1-12月,社会消费品零售总额411649亿元,同比增长8.0%。其中,限额以上单位服装类商品零售额累计9778.1亿元,同比增长2.6%。

2019年,全国实物商品网上零售额85239.5亿元;其中在实物商品网上零售额中,穿类商品同比增长15.4%。

2019年,行业运行整体承压。2019年1-12月,服装行业规模以上企业累计实现营业收入16010.33亿元,同比下降3.45%;利润总额872.83亿元,同比下降9.75%;营业收入利润率为5.45%,比2018年同期下降0.38个百分点;毛利率15.04%,比2018年同期提升0.21个百分点;三费比例为8.91%,比2018年同期上升0.20个百分点。

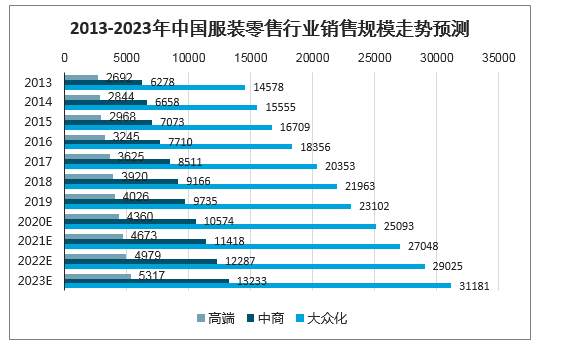

大中华及美国为世界上最大的两个服装零售市场。2018年,以零售销售额计算,大中华以20.4%市场份额排名第一,美国以20.0%市场份额紧随其後。与大中华及美国相比,英国及德国的服装零售市场明显较小,市场份额分别为4.0%及4.5%。该四个国家占全球服装零售市场约50%。于2019年至2023年间,预期大中华的市场份额将继续上升,于2023年达21.7%。然而,预期美国、英国及德国的市场份额于2023年将分别微跌至19.3%、3.9%及4.2%。

2018年大众化服装市场占大中华约62.7%市场份额。大众化服装市场的销售额由2013年的14578亿港元增至2018年的21963亿港元,复合年增长率为8.5%。预期于2023年将进一步增至31181亿港元,复合年增长率为7.8%。至于中端及高端服装市场,预期销售额将于2023年分别增至13233亿港元及5317亿港元,复合年增长率分别为8.0%及7.2%。

2013-2023年中国服装零售行业销售规模走势预测(亿港元)

数据来源:公开资料整理

中国服装零售市场的市场推动因素

1 | 可支配收入 加 | 可支配收入整体上升使市民生活水平持续改善及消费升级,尤其在中国内地。现时,更多市民借时尚表达其个人及生活方式,中端及高端服装市场相对大众化市场更能满足这些需求。 |

2 | 电子商贸业务兴旺 | 中国内地电子商贸业务兴旺为服装零售业开拓全新销售渠道。此流行的业务模式结合网上销售渠道与实体商店,促进顾客的购物体验,并方便顾客购买本地及国际产品。 |

3 | 健康意识提高 | 现代中国内地居民愈加注意健康生活方式,因此愈来愈多人参与体育活动、健身及运动以保持强壮及健康。举例而言,根据2014 颁布的《国务院关于加快发展体育产业促进体育消费的若干意见》,于中国内地,经常参与体育运动的人数预期 至2025 的5亿人,而根据《体育发展「十三五」规划》,体育行业之总输出将由2014 人民币1.4万亿 至2020 超过人民币3.0万亿 。运动在中国内地愈趋盛行进一步刺激运动服装、运动休闲服装及运动时装零售市场的发展。专业运动员寻求具备卓越功能及特点的运动服装品牌;至于运动休闲服装或运动时装则让大众装扮舒适自在,同时展示健康生活的正面态度。 |

数据来源:公开资料整理

二、服装行业原材料供应情况

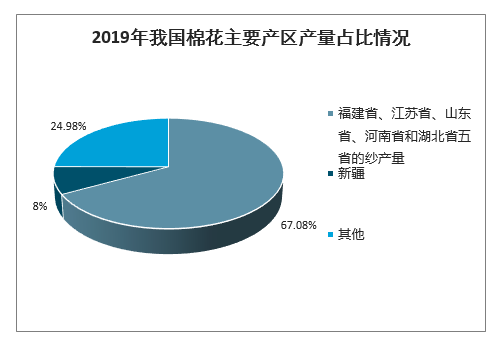

我国服装行业得以快速发展的一个重要因素则是我国有丰富的原材料供应来源。以棉、麻、毛、丝为主的服装原材料体现出供应产量大、区域集中的特征。

黄河中下游的河南省、山东省,以及长江中下游的湖北省、江苏省、安徽省和江西省均是服装工业的重要原材料供应地区。2019年福建省、江苏省、山东省、河南省和湖北省五省的纱产量达到了全国总产量的67.08%,而新疆则是我国棉花主产区,2019年新疆棉花产量占全国棉花总产量的八成以上。

2019年我国棉花主要产区产量占比情况

数据来源:公开资料整理

2019年我国纱主要产区产量占比

数据来源:公开资料整理

三、中国纺织服装产品出口情况

近年来,我国服装行业发展十分迅速。自2001年中国加入WTO以来,我国在全球纺织服装产品出口金额增长超过四倍,目前我国已经成为全球最大的服装生产和出口国。从服装行业外销规模来看,中国无疑是服装出口大国,每年服装出口金额超过1000亿美元,远远大于服装进口金额。

但近几年来,中国服装出口金额正在逐步缩小。2014-2019年,中国服装出口规模正在逐步下滑。截至2019年12月底,我国累计完成服装及及着附件出口1513.7亿美元,同比下降4.08%。

2019年我国纺织品服装累计出口额为2,718.36亿美元,同比下降1.89%,其中纺织品累计出口额为1,202.69亿美元,同比增长0.91%;服装累计出口额为1,513.67亿美元,同比下降4.00%。欧洲、美国和日本是我国主要的纺织品服装出口国家和地区。

2001-2019年中国服装及衣着附件出口金额走势(亿美元)

数据来源:公开资料整理

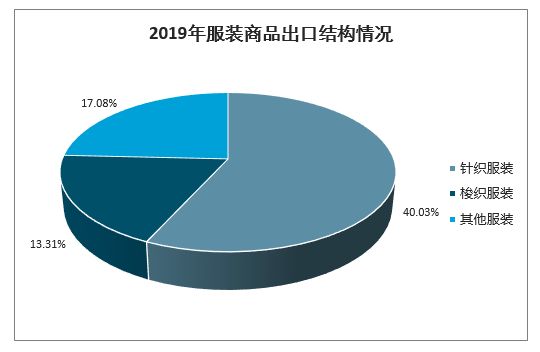

从出口商品结构来看,2019年服装出口累计金额1,513.67亿美元,其中针织服装出口606.00亿美元,同比下降3.37%,梭织服装出口640.47亿美元,同比下降6.69%。

2019年服装商品出口结构情况

数据来源:公开资料整理

目前,我国纺织服装加工原材料供应区域相对集中,加上人口红利优势、交通设施完善促使我国服装行业在过去十年外需增长强劲的环境下快速发展,并且形成了以我国沿海地区为主的涵盖原料采购、加工生产、出口贸易一体的产业集群。

四、2020年中国服装行业10大最新发展趋势

(一)、2020年中国服装行业复工情况有所提高

为进一步了解新冠肺炎疫情对我国服装企业生产经营的影响和企业复工进展,中国服装协会于2月27日-28日在会员企业范围内开展了第二阶段服装企业复工情况问卷调查。截止2月29日10点,协会累计收到325家企业和14家产业集群的有效问卷。

从反馈信息来看,服装企业复工复产总体呈现了积极向好态势。复工人数占正常生产情况下用工人数的比例比上期有所提高,但依然面临着工人短缺、产业链上下游企业复工不同步、市场低迷订单减少、交通物流不畅、防护资源缺乏等多方面的困难和问题。

据了解,目前大型企业复工情况好于中小型企业,但差距明显缩小:大型企业的复工比例达94.0%,分别高于中型企业和小型企业16.1个百分点和25.1个百分点。

(二)、服装行业发展趋势:

近两年,随着“新零售”升级,中国的服装行业正在悄然发生着转变。95后、00后成为了新生消费主力军,生长环境优渥的他们受前卫综艺节目的影响,对服装的消费观念、意识以及方式都发生了变化。

1、细分市场兴起

服装行业的发展受社会各项因素的影响。

比如“跑步经济”带来了运动品牌的业绩增长;“全面二胎”政策的落地加速了童装市场的发展;人们对贴身衣物的重视度的提升带来了内衣品牌的发展……

竞争激烈的市场行情使得细分市场成为必然,服装行业要发展,必须针对细分市场做出适应性调整,提前布局才能够抓住机遇,突破当前所面对的瓶颈。

2、线上线下合二为一

马云曾表示,纯电商的时代已经结束了,未来是考验线上线下一起整合资源的时代。因此没有线上线下之分的新零售时代已经悄然来临!

这是新零售时代所带来的的改变,未来服装行业销售思维将发生转变,站在顾客的立场思考问题,以顾客为导向,提供顾客想要的产品。

3、消费群体转移年轻化、个性化

中国已经逐渐成为全球最大的服装消费市场之一,而以90后、00后为代表的新中产正成为时代的消费主力,他们拥有独立自我、个性张扬的特征,敢于接受新事物,对潮流资讯拥有自己的独特的看法。

以海澜之家为首的国产鞋服品牌纷纷向年轻消费者靠拢,LV、Chanel、GUCCI等奢侈品牌也在2018年向流量低头,更换中国千禧一代热爱追捧的代言人。

消费群体转移年轻化、个性化为服装企业的品牌重塑、新生提供了良好的机遇。

品牌应把握机会,更重视数据分析以追踪消费者喜好,对自身设计做出调整,增加个性化体验。

4、新消费形态逐渐形成

时代的转变,使得消费者越来越理性,价格不再成为他们决定购买与否的首要标准,消费升级也将随之而来。

服装业从商品时代,回归产品时代。商品性价比将进入一个极致的时代。消费者不再为过多的溢价买单,更愿意为爱好和兴趣买单。

如果当价格不再是决定购买与否的首要准则,即消费者越来越理性,因此生存型消费需求转变为改善型需求,物质型消费向服务型消费转变,新的消费形态也悄然形成。

5、渠道和原运营模式彻底变革

智慧供应链的赋能,使得服装渠道层级被极度压缩,工厂到消费的链条也将被无限缩短。

市场和消费者的需求促使多品牌、全品类、一站式集合店、可满足多元购物需求,具备孵化功能的平台型集合店、体验感强的生活方式集合店呈现出良好发展势头。

在未来,集合店或将是购物中心招商关注重点。

6、自媒体时代已成定局

90后和00后组成的潮流新人群对互联网有着很高的依赖性,纸媒这样传统的媒介渠道已经无法引起他们的关注了。

相反,快速兴起的社交网络是品牌垂直攻略年轻受众的最有效途径。

许多消费者会选择听从像微博大V这样有影响力的KOL的建议,这些人的意见对他们来说可能比传统的公司广告更真实。

而对于服装行业来说,服装广告必须从广而告之向售而悦之转变,用心讨好顾客将成为关键点。

品牌或者终端店铺可以成为自媒体,打造自己的朋友圈,与顾客进行多方位的互动,形成顾客的忠诚度。

7、粉丝经济崛起

女生们口中的“魔鬼”李佳琦是当前大热的KOL,用18秒卖掉10000瓶防晒霜,5个半小时带货353万的超强带货能力,成功解释了什么叫“得粉丝者得天下”。

粉丝经济已经崛起,它把产品的功能隐藏在后面,让情感上升为第一位,实现商品的快速销售。

8、视觉营销趋势更加明显

5G技术的高效数据传输推动了视频营销的发展,视觉营销VMD的作用将更加明显。

优秀的视觉创意能让店铺更有美感,差异化,能提升消费者对品牌的认知和兴趣,提升品牌影响力,助力品牌或者店铺走得更长更远。

9、服装行业人工智能全面升级

据了解,高达75%的时尚零售商已经在2018年对人工智能进行投资,像Zara这样的时尚公司使用人工智能来辅助创意、设计和产品开发。

根据算法来筛选大量数据,以预测消费者最喜欢哪种产品。由此不难看出,未来的服装消费将无限接近“私人订制”化,个性化突出。

10、IP赋能

如今IP联名已经在各行各业打的火热,越来越多的品牌都应用了此趋势,通过这种方式可以产生1+1>2的效能。

在超级IP时代,丰富、多重、新鲜、场景化、限时限量集中爆发,才是真正的自燃引爆策略。

消费者和市场需求的转变,服装行业由传统零售模式向新零售模式转型成为一种必然。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询