蛋氨酸又被称为甲硫氨酸、甲硫基丁氨酸,是构成蛋白质的基本单位之一,是必需氨基酸中唯一含有硫的氨基酸。

一、现状

蛋氨酸是动物“必需氨基酸”之一,同时也是很多动物生长的第一“限制性氨基酸”,无法自然合成蛋氨酸,必须通过采食摄取。

蛋氨酸生产工艺主要有生物酶拆分法、微生物发酵法和化学合成法。生物酶拆分法生产的经济指标低,排污大;发酵法生产工艺收率低,欠缺工业化生产价值。因此目前全球蛋氨酸生产主要采用化学法。

化学法合成蛋氨酸,工艺生产中以丙烯醛为原料,依据中间的不同,具体可分为海因法、氰醇法。两种方法均需要先通过基础化学品合成中间体-甲硫基丙醛,再进行下一步的合成反应。

从分子结构来看,蛋氨酸有 D 型和 L 型两种结构,其中 L-蛋氨酸为天然蛋白原氨基酸,可以被生物体直接利用。D-蛋氨酸经代谢系统氧化为 α-酮酸再还原后转化为 L-蛋氨酸。两者具有相同的生物活性,常用的蛋氨酸是 DL 型。

从产品形态看,目前国内外市场销售的蛋氨酸包括四个品种:固体蛋氨酸、液态羟基蛋氨酸(MHA)、液体蛋氨酸钠盐和固体羟基蛋氨酸钙盐,其中用量最大的是固体蛋氨酸和 MHA。固态蛋氨酸实际为 DL-蛋氨酸(D-型和 L-型各占 50%的混合物),液态蛋氨酸实际上是羟基蛋氨酸,产品为 88%浓度的粘稠溶液,其在生物体中可以被转化为L-蛋氨酸,从而具备与固态蛋氨酸相同的生物学功能。

蛋氨酸在动物的生长发育和新陈代谢过程中被大量消耗,又是大豆饼粕等饲料原料中最易缺乏的一种氨基酸,因此蛋氨酸广泛用于畜产饲料中作为营养补充剂和生长发育促进剂。

对于禽类、高产奶牛和鱼类,蛋氨酸一般是第一限制氨基酸,对于猪,蛋氨酸一般是第二限制性氨基酸。无法自然合成蛋氨酸,必须通过采食摄取。

家禽饲料行业是蛋氨酸最主要的终端消费市场。由于蛋氨酸容易被鸡吸收而转变为鸡肉蛋白,在鸡饲料中添加蛋氨酸,可减少饲料消耗,具备很高的经济效益。在营养成分摄取量一致的前提下,假设每单位重量饲料中添加 0.20%蛋氨酸,约可节约总生产成本 23%,即蛋氨酸能够为客户创造的价值约为其自身价格的 8 倍。

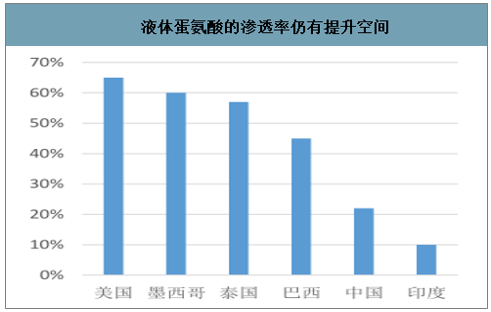

全球蛋氨酸市场,固体蛋氨酸和液体蛋氨酸的市场占比分别约为 60%和 40%,在成熟市场如美国、巴西等国,液体蛋氨酸的市场渗透率高达 60%,而在中国市场,液体蛋氨酸市场渗透率仅为 30%。

全球蛋氨酸市场占比

数据来源:公开资料整理

液体蛋氨酸的市场渗透率

数据来源:公开资料整理

相比固体蛋氨酸,液体蛋氨酸不仅成本更低,而且混合均匀性更好,不会发生分离。而且,液体蛋氨酸呈酸性,在饲料中能抑制沙门氏菌和大肠杆菌等致病菌,符合限抗、剔抗的饲料产业发展趋势。

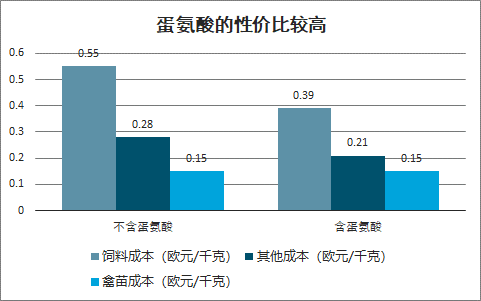

蛋氨酸的性价比较高

数据来源:公开资料整理

液体蛋氨酸的渗透率仍有提升空间

数据来源:公开资料整理

二、应用领域

1、禽类

蛋氨酸主要用途为禽类和猪饲料的添加剂,将其加入饲料中,可以促进禽畜生长、增加瘦肉量和达到缩短饲养周期的效果。

蛋氨酸在饲料中的添加量相对较大,一般达到 0.05%~0.2%。所以,无论是贸易商还是下游企业,无法建立有效库存。

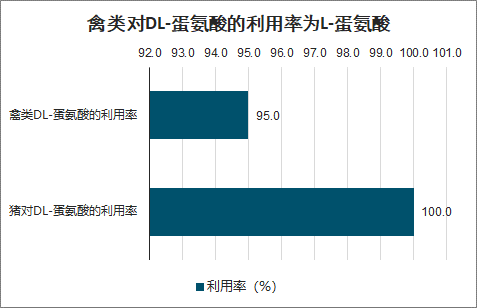

禽类对DL-蛋氨酸的利用率为L-蛋氨酸的 95%,猪对DL-蛋氨酸的利用率为L-蛋氨酸的100%。如果考虑到液体蛋氨酸价格大约为固体蛋氨酸的 80%,在禽类市场,液体蛋氨酸的优势难以撼动。

家禽饲料行业是蛋氨酸最主要的终端消费市场。由于蛋氨酸容易被鸡吸收而转变为鸡肉蛋白,在鸡饲料中添加蛋氨酸,可减少饲料消耗,具备很高的经济效益。

禽类对DL-蛋氨酸的利用率为L-蛋氨酸

数据来源:公开资料整理

2、水产养殖

蛋氨酸是鱼、虾和贝类等水生动物的第一或第二限制氨基酸。水产饲料中添加蛋氨酸,可以改善氨基酸的平衡程度,使得饲料中的氨基酸和蛋白质更具营养价值,提高饲料蛋白质的消化利用率。一般而言,饲料中添加一定的赖氨酸和蛋氨酸后,可以降低饲料中的粗蛋白质2%以上,且不影响使用效果。

由于蛋氨酸易溶于水,目前水产养殖中通常使用鱼粉作为蛋白质来源。鱼粉占饲料成本的20-40%,是饲料成本的最大来源。

三、格局

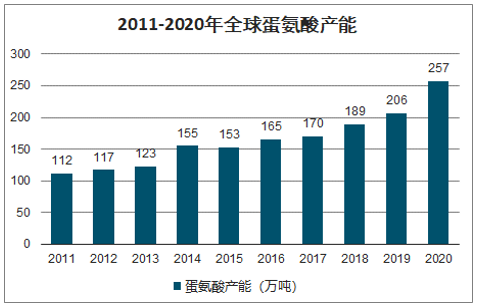

目前全球蛋氨酸产能约 200 万吨,2019 年全球蛋氨酸需求大约在145 万吨左右。“十三五”期间,全球蛋氨酸的消费增速大约在 5-6%,最近两年,因为非洲猪瘟等原因,蛋氨酸的需求增速约在 7-8%。

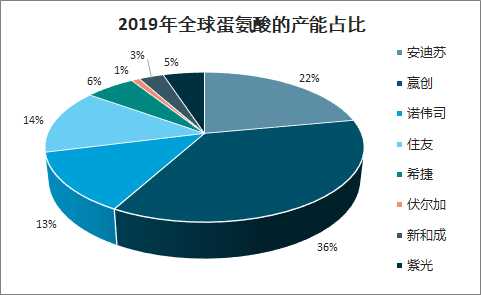

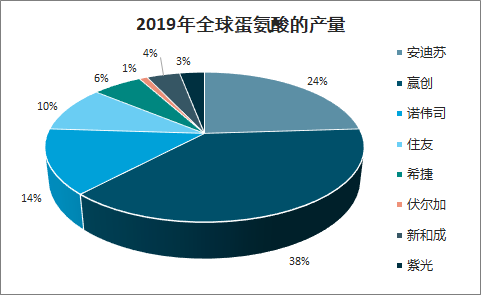

全球蛋氨酸的产能主要集中在赢创、安迪苏、诺伟司、住友、紫光、希杰、伏尔加、新和成八家生产商。赢创、安迪苏、诺伟司和住友是这个行业的领军者。其中,诺伟司在北美市场占有率较高, 赢创和安迪苏则为该市场的主要参与者。在中国及亚太市场,赢创、安迪苏、住友、新和成和宁夏紫光为主要参与者,诺伟司的市场份额则相对较低。在其他区域市场,市场的主要参与者均是赢创、安迪苏及诺伟司。

2019年全球蛋氨酸的产能占比

数据来源:公开资料整理

2019年全球蛋氨酸的产量

数据来源:公开资料整理

2019 年国内的蛋氨酸产能 33 万吨,产能主要集中在新和成、重庆紫光和安迪苏。产量大约在 25 万吨左右,由于安迪苏的产量中有接近 6 成需要外销,紫光的开工不平稳,中国的蛋氨酸每年需要进口 20+万吨左右,对外依存度较高,赢创和希杰是主要的蛋氨酸进口商。

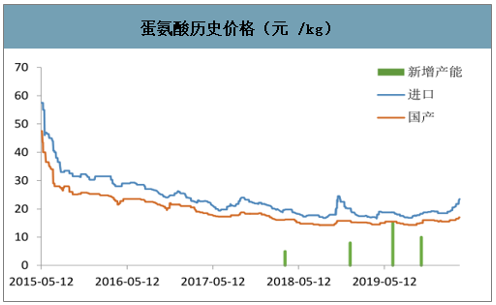

19 年是蛋氨酸的产能释放高峰(赢创和住友均有较大的产能释放),目前产能高峰释放完毕,供求格局最差的时点已经过去。同时,经过最近几年的价格战,新进入者的成本底基本探明,各方的市场份额也区域稳定,协同可能是关联利益方的优选。

蛋氨酸历史价格(元 /kg)

数据来源:公开资料整理

2011-2020年全球蛋氨酸产能

数据来源:公开资料整理

鱼类、奶牛饲料市场逐渐打开,蛋氨酸需求添加新增长点。鱼粉因其蛋白含量高,氨基酸含量较平均,一直是水产饲用蛋白的主要供体。随着水产养殖业的日益发展,对鱼粉的需求量逐年增加,而由于资源衰退和过度捕捞,用于水产饲料的鱼粉供应将面临不足的风险。此外,鱼粉中一般含磷量较高,且不能被鱼类利用,可能造成水体污染。在鱼类饲料中适量添加蛋氨酸能提高饲料利用率,加快鱼类生长。对于反刍动物来说,由于其特殊的消化构造,需要通过包衣或化学改性,维持蛋氨酸的完整活性,这方面安迪苏有着领先的优势,随着新兴经济体等奶制品需求的提升,过瘤胃保护蛋氨酸前景预计将十分广阔。

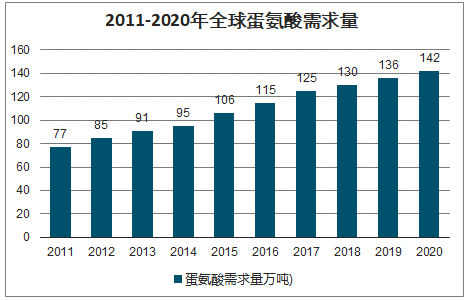

智研咨询发布的《2020-2026年中国蛋氨酸行业产销情况分析及发展前景展望报告》数据显示:全球蛋氨酸需求量约130万吨,过去五年需求复合增速约为6.2%,随着全球人口持续增长以及农业现代化水平的持续提升,消费者对安全可靠的动物蛋白质产品需求将相应增加,预计将有利地推动蛋氨酸行业需求持续稳定增长。就全球市场来,亚太地区,特别是作为人口大国的中国和印度,对家禽饲料添加的需求不断增加,蛋氨酸在亚太地区的需求将呈现蓬勃发展的趋势。从供需结构上看,这与各大蛋氨酸生产厂未来的新增产能集中在亚太地区相吻合。

2011-2020年全球蛋氨酸需求量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2026-2032年中国蛋氨酸行业市场竞争态势及发展前景研判报告》共十一章,包含中国蛋氨酸产业优势企业竞争力分析,2026-2032年中国蛋氨酸项目投资可行性分析,2026-2032年中国蛋氨酸产业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国蛋氨酸行业相关政策汇总、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:“强者恒强”竞争趋势明显[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)